炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 海通證券

核心結論:①成長風格周期內部存在大小盤輪動,21/07以來小盤成長跑贏大盤成長,類似14年。②小盤成長占優的背景:成長板塊整體盈利增速放緩、小盤成長估值盈利比占優。③成長風格有望繼續,未來成長大小盤的相對強弱取決于利潤增速,行業上關注新能源和數字經濟。

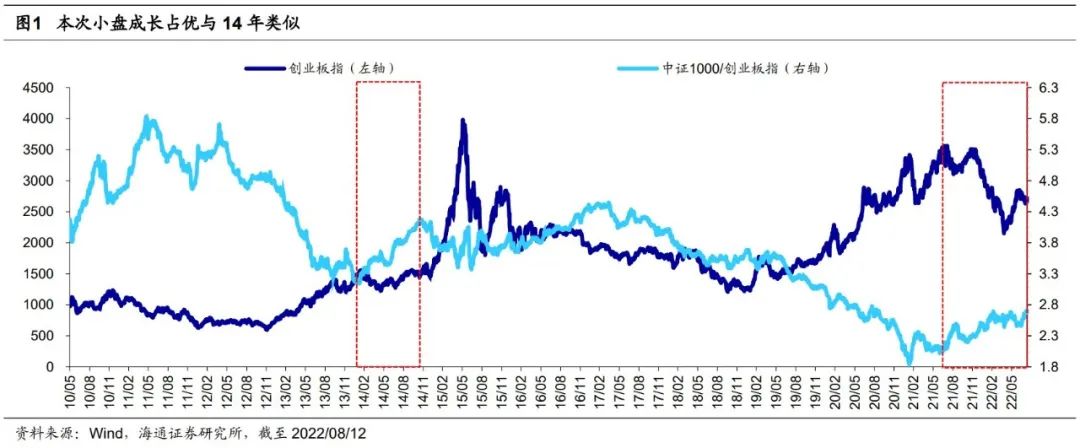

7月5日以來A股各大寬基指數均明顯回調,而中證1000反而逆勢上漲,引起投資者關注。由于中證1000兼具小盤和成長風格,因此中證1000和創業板指走勢的背離其實反映了成長內部大小盤的分化。大盤成長和小盤成長的相對強弱看什么因素?本文對此作分析。

21年7-12月、22年7月以來,小盤成長(中證1000)明顯跑贏大盤成長(創業板指)。中證1000指數除了能代表小盤股外,還兼具較強的成長屬性,目前(截至2022/08/12,下同)中證1000的行業分布中電力設備、TMT、醫藥和軍工等典型成長板塊的占比高達47%(滬深300中只占36%)。因此,我們可以將中證1000視作小盤成長的代表指數。此外,鑒于創業板指由創業板中總市值最大的前100支個股組成,其成分股總市值均值約為650億元(中證1000為130億元)、中位數330億元(中證1000為100億元),所以創業板指能夠較好代表大盤成長風格。近期創業板指和中證1000走勢出現背離,背后反映的是A股成長風格內部出現分化。

實際上,如果拉長時間,本次中證1000相對創業板指的超額收益始于21/07,當時中證1000相對創業板指的比值來到了階段性低點,此后直至21/12 A股市場階段性高點時,創業板指基本處于橫盤震蕩的狀態,而中證1000則進一步上漲,21/07/01-21/12/14期間創業板指僅上漲0.5%、中證1000漲12.9%。隨后A股市場整體回調,中證1000和創業板指同步下跌,直至今年7月,中證1000才再次開始明顯跑贏創業板指,截至目前,21/07/01以來創業板指累計下跌22.6%,中證1000累計上漲2.0%。

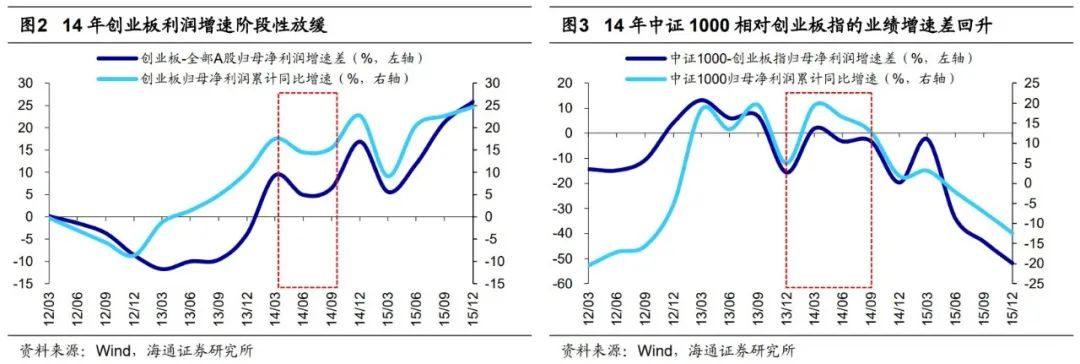

借鑒2014年,小盤成長跑贏大盤成長的背景是成長板塊業績增速邊際放緩。回顧A股歷史,本次成長內部大小盤的分化行情和2014年較為類似。在13-15年整體成長占優的行情中,13/01-14/01大盤成長跑贏小盤成長,期間創業板指漲幅82.7%、中證1000漲31.6%,14/01-14/11小盤成長跑贏大盤成長,期間創業板指漲5.0%、中證1000漲36.9%,14/11-15/06大盤成長再次占優并形成行情高點,期間創業板指漲156.5%、中證1000漲124.6%。

從基本面的維度來看,2014年大盤成長階段性輪動至小盤成長,背后主要源自于成長板塊業績增速階段性放緩:以當時的創業板代表整體的成長板塊,可以發現創業板整體的歸母凈利潤累計同比增速在14Q1達到階段性高點17.5%(相對全部A股增速高出9.3個百分點,下同),此后降至14Q3的15.4%(6.4個百分點)。不過值得注意的是,2014年時成長板塊的業績增速雖然邊際放緩,但橫向比較之下依然是當時景氣度較高的方向,但大盤成長在前期已經積累了較大漲幅,性價比略顯不足,因此投資者開始在高景氣成長中尋找小市值的結構性機會。13年底時創業板指的PE(TTM)達到了58.4倍,而中證1000 PE僅44.1倍,且14Q1-Q3期間中證1000相對創業板指的歸母凈利潤增速差整體回升,因此小盤成長開始階段性跑贏大盤成長。直至14Q4開始成長板塊整體的業績增速再次上升,創業板的歸母凈利潤累計同比增速從14Q3的15.4%升至15Q4的24.6%,因此從14/11起大盤成長又重新趨勢性占優。

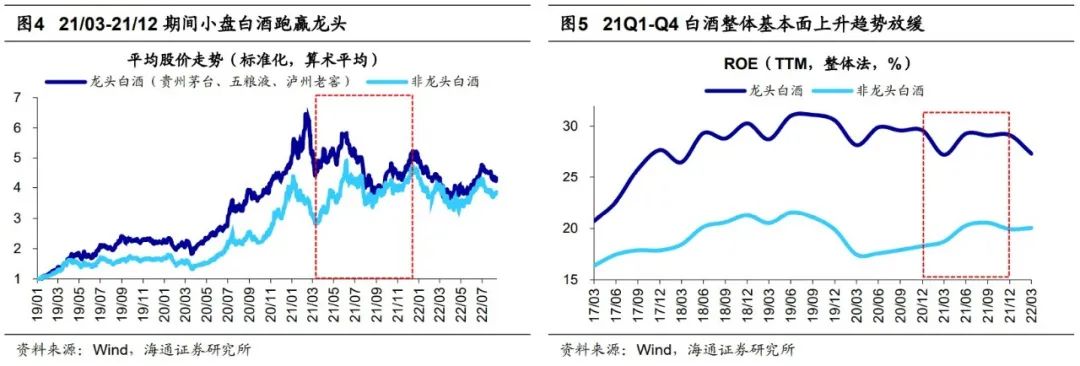

21年白酒:行業基本面整體增速放緩后小白酒跑贏大白酒。除了14年的成長股行情外,21年的白酒也是從大盤領漲輪動至小盤的典型案例。在2020/3/19市場低點到2021/2/18市場階段性高點期間,龍頭白酒的漲幅明顯高于其他白酒,貴州茅臺、五糧液、瀘州老窖的平均漲幅約為237%,其余市值相對小的白酒股平均漲幅165%。但21年春節后市場開始回調,白酒行業大小盤的相對強弱出現逆轉,21/03/09市場低點直至21/12/14市場階段性高點,龍頭白酒股的平均漲幅19%、其余小市值白酒平均漲67%。類似2014年成長股,白酒內部大小盤相對強弱轉換的背后同樣是行業整體基本面趨勢放緩。由于2021年時歸母凈利潤同比增速存在基數效應的擾動,因此我們以ROE(TTM,下同)來衡量,可以發現白酒行業整體的ROE趨勢在20Q4至21Q4期間基本走平,其中龍頭白酒的ROE從29.6%下降至29.1%,而非龍頭白酒的基本面改善趨勢明顯,其ROE從18.3%升至19.9%。此外21/02/18時龍頭白酒的PE(TTM,下同)已經達到了69.3倍,對應PEG 4.5(按21年全年歸母凈利潤同比增速計算,下同),而小白酒PE為66.2倍,對應PEG 2.7,因此,行業基本面整體趨勢放緩疊加龍頭性價比不足,共同促成了21年白酒行業大小盤相對強弱的切換。

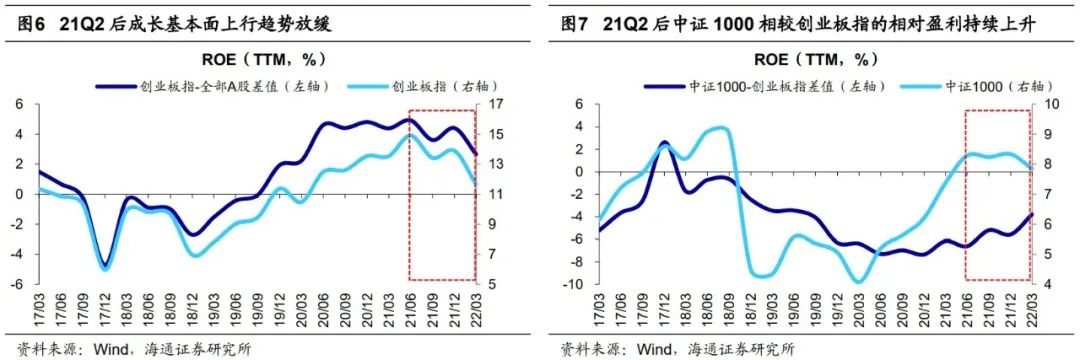

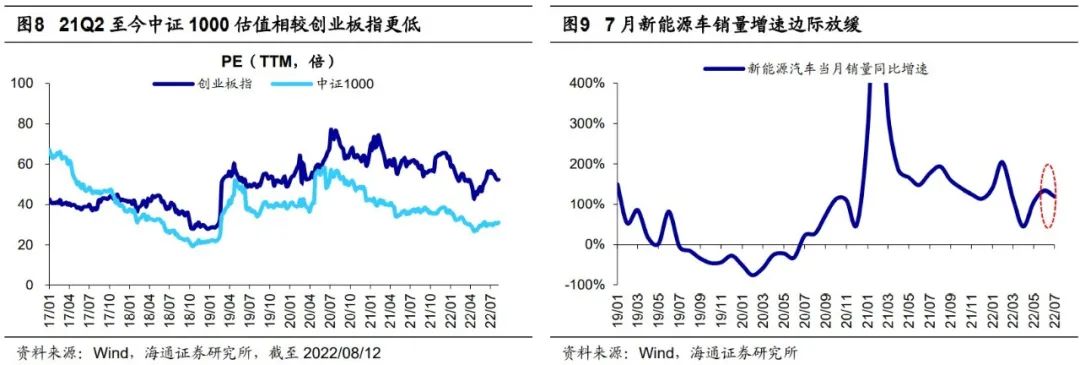

對比14年成長和21年白酒,本輪成長大小盤分化背后同樣是基本面變化。本輪21/07以來的小盤成長行情同樣始于成長板塊的基本面上行趨勢放緩:創業板指的ROE(TTM)在21Q2便已達到了階段性高點14.9%(比全部A股高出4.9個百分點),此后持續降至22Q1的11.7%(比全部A股高出2.7個百分點);與之相對的,21Q2-22Q1期間中證1000的ROE基本穩定在8%左右,因此中證1000相對創業板指的ROE差值從-6.6%上升至-3.8%。此外,在21年6月底時創業板指PE(TTM,下同)達到了63.1倍,對應PEG 1.8(按21Q2歸母凈利潤累計同比增速計算,下同),而同期中證1000 PE僅為36.4倍,對應PEG 僅0.6。到了今年,7月以來小盤成長再次明顯跑贏大盤成長,同樣源于市場對部分高景氣成長業績增速放緩的擔憂,例如新能源汽車銷量的當月同比在今年6月達到133%,但在7月又邊際放緩至119%。

往后看,A股成長風格有望延續,大小盤孰強孰弱取決于基本面。目前以中證1000為代表的小盤成長已取得明顯的超額收益,往后看,未來成長風格的走勢將如何演繹?首先,從成長價值風格對比的角度看,未來成長占優的趨勢或仍將延續,主要是因為傳統的價值板塊仍存在兩方面的擾動:

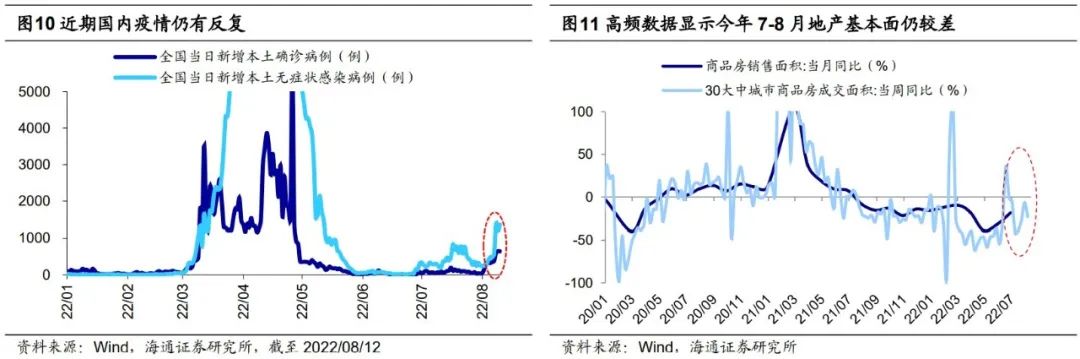

①疫情反復影響消費。7月以來新冠疫情在我國境內再次多點散發,全國單日新增本土病例(確診+無癥狀)從6月25日最低的14例迅速擴大至8月12日的2005例。而隨著疫情的抬頭,多地的防控措施也相應升級,8月6日至11日,海南三亞、新疆烏魯木齊重點地區、浙江義烏相繼宣布將實行臨時性全域靜態管理。因此,疫情的反復和部分地區管控的升級使得市場對消費板塊基本面的擔憂升溫。

②地產拖累傳統經濟。相比消費,地產是目前擾動市場風險偏好更重要的因素。去年以來我國房地產的基本面下行趨勢明顯,而近期的“停貸”風波使得投資者對地產產業鏈風險的憂慮進一步加重,高頻數據顯示7-8月居民購房意愿已在明顯減弱,30大中城市商品房成交面積的當周同比從6月26日的-0.1%下滑至8月7日的-23.1%。我們在《市場在擔心什么?-20220731》中分析過,地產及相關產業在我國經濟中占比接近1/3,若地產基本面的持續下滑,相關的傳統周期板塊業績或也難有彈性。

其次,從成長內部來看,未來大小盤的相對強弱取決于成長的業績能否再次實現快速增長。如前文所述,借鑒15年,當成長板塊業績再次高增時,成長內部領漲的風格也從14年的小盤再次切換成大盤。因此,若未來成長板塊的基本面持續向好,例如新能源汽車22年全年銷量達到650萬輛及以上的水平,對應同比增速高于85%,則大盤成長有望再次跑贏;而若未來成長板塊基本面仍邊際下滑,則小盤成長占優的趨勢或將延續。

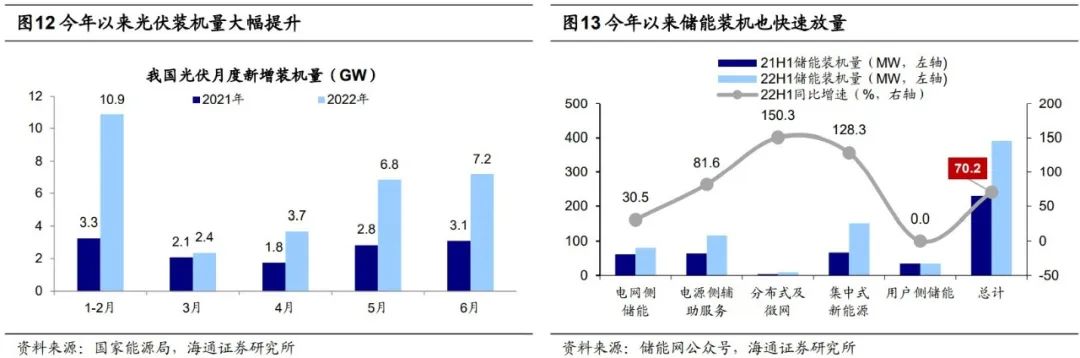

具體行業配置上,繼續看好高景氣成長,如新能源。我們在前文中分析過,未來A股成長風格仍有望繼續占優,而在具體的行業方面,新能源的高景氣將支撐行業表現。今年4月下旬我們結合基本面和市場面維度多次強調看好以新能源為代表的高景氣成長。在上半年高景氣的推動下,4月以來光伏及汽車板塊快速上漲,7月初高景氣成長熱度處在高位,7-8月借機消化一下估值也正常。未來高景氣成長能否進一步上漲需等待基本面數據的加持。目前國內風電光伏裝機已在快速放量,22年上半年光伏新增裝機較去年同期增長137%,風電新增裝機增長19%。隨著風電光伏建設的提速,新能源消納規模不斷加大,新型儲能也將迎來發展的重要戰略機遇期,今年上半年儲能總裝機量較去年同期增長70%。新能源車方面,根據中汽協數據,7月新能源汽車銷量為59.3萬輛,同比增長119%,環比略下滑1%。但7月本就是淡季,整體表現已不平淡,根據聯乘會8月9日的最新預測,今年全年新能源車銷量將達650萬輛,有望支撐行業進一步表現。

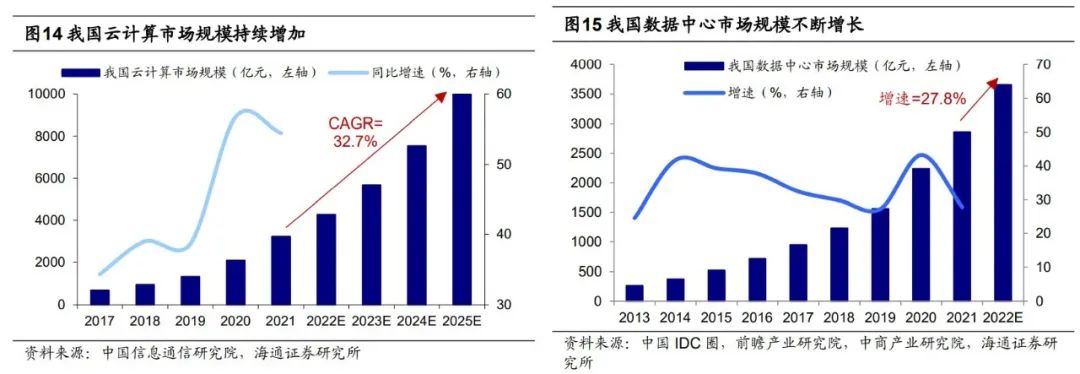

成長中還可關注TMT板塊。根據光明網,8月9日美國總統拜登正式簽署了《2022年芯片與科學法案》,該法案將通過投資補貼吸引半導體企業在美國本土設廠,并意圖通過限制補貼資格來阻止半導體企業在中國增產。目前看來,我國實現半導體核心環節的自主可控已經迫在眉睫,相關領域國產替代將提速。7月5日市場從高點調整以來通信、電子逆勢上漲7%,計算機漲1%,顯示市場對科技板塊的關注度高漲。當前國內政策正在不斷加碼支持數字經濟發展,而數字基建是數字經濟發展的基礎,“東數西算”已經全面鋪開,5G規模化應用正在提速,云計算、數據中心等基建投資不斷加碼。我們測算我國數據中心領域投資將達5278億元,中國信通院預計21-25年期間我國云計算市場規模復合增速將高達32.7%。除了數字基建之外,數字經濟還有望成為互聯網企業的第二增長曲線。7月28日中央政治局會議對于平臺經濟要求“實施常態化監管,集中推出一批‘綠燈’投資案例”,可見對于平臺經濟的政策態度越來越積極,未來政策的可預期性和穩定性或有所提高。此外,中國互聯網企業正積極研發自動駕駛技術,例如根據國家工業信息安全發展研究中心、工信部電子知識產權中心聯合發布的《中國人工智能高價值專利及創新驅動力分析報告》,百度在自動駕駛領域相關專利申請量達3115件,位列全國第一;與此同時,百度正逐步推動自動駕駛商業化落地,而這有助于推動中國自動駕駛產業快速發展。根據IHS Markit預測,未來中國自動駕駛的滲透率有望快速提升,2025年L2以上的新車滲透率至少達到45%,2030年將達到80%以上。中商情報網數據顯示,2021年中國無人駕駛產業規模已經達到2358億元,同比增長38.5%,預計2022年將進一步達到2894億元。

風險提示:國內疫情惡化影響國內經濟;美國經濟硬著陸影響全球經濟。

責編:王璐璐

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)