安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

無論是否支持債務上限問題上的邊緣化政策,大多數美國人都對美國政府的負債規模感到震驚。財政部長耶倫卻并非其中之一。

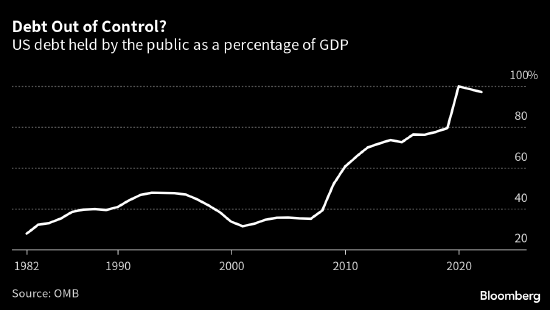

截至2022年底,公眾持有的美國政府債券規模為23.9萬億美元。按照經濟學家中最流行的指標來衡量,這相當于國內生產總值(GDP)的97%,約為20年前的三倍,并且預計會繼續攀升。該問題是當前正進入最后關鍵階段的美國債務上限之爭的核心所在。

“我們的債務比以往任何時候都高,”眾議院議長凱文·麥卡錫在5月24日的表示。“我認為這是不對的。”麥卡錫與拜登經過談判之后達成了暫停債務上限且削減支出的協議,該協議必須本周獲得國會批準,才能避免美國政府出現債務違約。包括美聯儲主席鮑威爾在內的很多其他人都曾警告說,美國的債務軌跡“不可持續”。

不過,耶倫不在這些預警者之列,一定程度上因為她使用了不同的債務衡量標準。

這位前美聯儲主席被許多人視為美國最有經驗的經濟決策者。對于政府支出,她幾乎沒有擔憂。“這不是讓我們感覺陷入了災難性局面的事情,”她在5月13日接受采訪時表示。

不同標準

耶倫保持樂觀的理由之一是,她與一些其他著名經濟學家一樣,采用另一種方法來衡量政府債務可持續性。相比未償還債務占GDP的比例,她更傾向于觀察經過通脹調整后的債務利息支出占GDP的比例。

換句話說,就是將政府在特定年份支付的利息支出除以經濟規模,然后減去通脹。結果越低越好。

盡管公共財政和家庭預算是根本不同的兩個東西,但其邏輯類似于評估抵押貸款的負擔能力。最重要的未必是借入的金額,而是房主每個月或每年必須支付的金額與同期收入相比。

麥卡錫更青睞將其比作信用卡。他把民主黨比作信用卡未還款額越來越高的家庭,“年復一年,他們一直在提高限額,直到他們在信用卡上欠的錢超過了全年收入。”

從耶倫偏愛的指標來看,更高的公共債務并沒有帶來嚴重的利息負擔,至少到目前為止是這樣。

過去幾十年來,得益于在此期間的較低借貸成本,政府的利息支出相對于經濟總量的比重有所下降。未經通脹調整的基礎上,凈利息支出與GDP之比的平均水平約為1.5%,不過在疫情期間借款激增后,這個比例在2022年升至1.9%。

如果考慮通脹因素,那么那么利息與GDP之比常常為負數,甚至在疫情之后通脹爆發前就是這樣。展望未來,白宮管理和預算辦公室預計,隨著通脹下降,耶倫所使用的這個負債指標將在2024年回升至零以上,然后在2032-33年達到1.1%的峰值。這是財政部長耶倫認為“相當合理”的水平。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)