意見領袖 | 溫彬、王靜文

5月份,制造業采購經理指數、非制造業商務活動指數和綜合PMI產出指數分別為48.8%、54.5%和52.9%,低于上月0.4、1.9和1.5個百分點,我國經濟景氣水平有所回落,恢復發展基礎仍需鞏固。

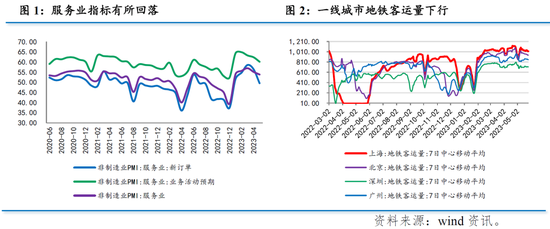

一、服務業:擴張速度繼續放緩

5月服務業商務活動指數回落1.3個百分點至53.8%,仍處于擴張區間,但已降至今年以來最低水平。

其中,服務業新訂單指數回落6.9個百分點至49.5%,今年以來首次降至榮枯線以下。服務業業務活動預期指數回落2.2個百分點至60.1%,同樣降至年內最低水平。

5月以來,居民補償性出行意愿繼續釋放。黃金周期間,國內旅游出行人數已經恢復至2019年同期的119%。受此影響,5月鐵路運輸、航空運輸、住宿、餐飲等行業商務活動指數均位于55.0%以上較高景氣區間。

不過,黃金周期間居民平均消費支出較2019年同期下降約15.4%,顯示出消費意愿與消費能力之間出現背離。這一狀況對服務業的抑制正逐步顯現。

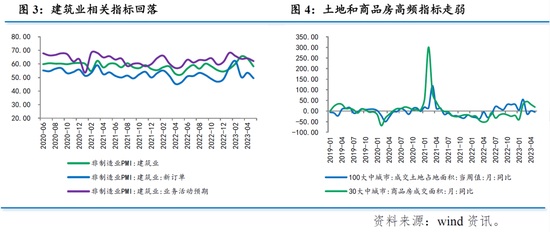

二、建筑業:跌破高景氣區間

5月建筑業商務活動指數回落5.7個百分點至58.2%,跌破60%以上的高景氣區間,降至2月以來最低水平。

其中建筑業新訂單指數較上月回落4.0個百分點至49.5%,今年以來首次跌破榮枯線;業務活動預期回落2.0個百分點至62.1%,在高景氣區間回落。

建筑業景氣度的回落,一方面源于基建投資放緩。從高頻指標看,5月瀝青裝置開工率平均值為31.6%,較上月的37.1%放緩,且降至3月以來最低水平。從wind統計看,5月份城投債和地方政府專項債凈融資規模約為3500億元,為今年以來最低水平,特別是城投債凈融資已出現負增長。由于資金來源受到限制,政府擴大基建投資的難度加大。

與此同時,來自房地產端的支撐因素繼續減弱。高頻數據顯示,5月30大中城市商品房日均成交面積同比增長18.7%,較上月的31.0%繼續回落,預計低線城市的新房銷售數據預計將更為疲弱。居民部門加杠桿意愿不強及對期房信心仍未恢復,導致房地產銷售繼續走弱。而房企將重心放在“保交樓”方面,拿地和新開工意愿仍顯低迷。預計短期內打破房地產“銷售弱—回款難—拿地下降—投資下滑”負反饋的難度仍然較大。

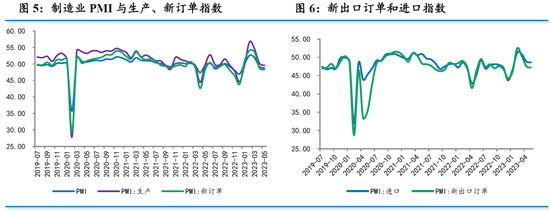

三、制造業:降至年內最低水平

5月制造業PMI回落0.4個百分點至48.8%,連續第二個月處于榮枯線以下,已降至年內最低水平。

五大分項指數四降一升。其中生產指數為49.6%(較上月-0.6%),新訂單指數為48.3%(較上月-0.5%),原材料庫存指數為47.6%(較上月-0.3%),從業人員指數為48.4%(較上月-0.4%),只有供應商配送時間指數為50.5%(較上月+0.2%),表明制造業原材料供應商交貨時間持續加快。

從5月來看,制造業運行表現出四個方面特征:

一是生產端陷入收縮。生產指數回落0.6個百分點至49.6%,采購量指數下降0.1個百分點至49.0%,均跌至今年以來最低水平。疫情轉段對生產的推動作用已釋放殆盡,生產開始受到需求端的制約。

二是需求端繼續走弱。5月新訂單指數回落0.5個百分點至48.3%,新出口訂單回落0.4個百分點至47.2%,均連續兩個月處于榮枯線之下。內外需繼續收縮,需求不足成為制造業景氣度不佳的主要抑制因素。此外,在手訂單下降0.7個百分點至46.1%,連續兩個月下降,維持現有需求亦面臨難度。

三是企業加速去庫存。5月生產經營活動預期指數回落0.6個百分點至54.1%,同樣為年內最低水平。5月原材料庫存指數回落0.3個百分點至47.6%;產成品庫存回落0.5個百分點至48.9%。企業生產經營活動預期繼續回落,兩個庫存指標繼續收縮,顯示企業仍在加速去庫存,此前的“強預期”正逐漸讓位于“弱現實”。

四是中小企業景氣回落。5月中、小型企業PMI為47.6%和47.9%,分別較上月回落1.6和1.1個百分點,只有大型企業回升0.7個百分點50.0%。穩增長過程中的企業分層現象仍然明顯。考慮到中小企業是創造就業崗位的主體,這將導致下一階段就業壓力隨之上升。

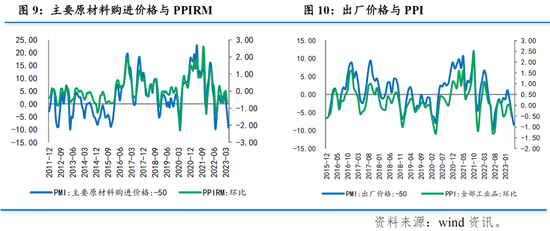

四、價格:下滑程度繼續加深

5月主要原材料購進價格指數回落5.6個百分點至40.8%,出廠價格回落3.3個百分點至41.6%,均降至去年8月以來最低水平。

從國際來看,5月以來,受全球制造業景氣度下降以及美元指數反彈影響,CRB指數繼續回落,其中又以原油和工業金屬價格下降更為顯著。

從國內來看,南華工業品指數5月均值環比下跌7.1%,連續第3個月環比下降,且降幅不斷擴大。5月螺紋鋼、水泥等價格都出現回落,只有平板玻璃價格受房地產竣工加快影響繼續上升。截至5月中旬,商務部按周公布的生產資料價格指數繼續下降,已降至近1年來最低水平。

預計5月PPI環比降幅繼續擴大。由于去年同期基數較高,預計同比-4.8%左右,低于上月的-3.6%,繼續處于通縮區間。價格因素將繼續成為企業利潤改善的主要拖累。

五、政策:宜適時適度加力

從5月情況看,非制造業和制造業雙雙環比回落。非制造業仍在擴張區間,但受到的制約正逐漸顯現,制造業則繼續陷入收縮區間。5月制造業新動能指標(制造業新訂單-產成品庫存)為-0.6%,與上月持平,均為今年以來的最低水平。

如我們之前所指出的,需求不足和內生動力偏弱正成為經濟繼續復蘇的掣肘。需求不足的原因,一是受就業壓力加大以及“傷痕效應”等影響,居民消費能力受損;二是中小企業對未來預期不穩,擴產意愿不足;三是房地產積壓需求釋放殆盡,市場尚未回溫;四是出口受到外需放緩和地緣政治等因素影響繼續低迷。

盡管在去年低基數映襯下二季度GDP同比增速有望高增,但仍應高度重視經濟運行中的需求不足狀況,政策仍需適時適度加力。一方面,應繼續通過加快財政支出進度、適度擴大政金工具規模、適時推進降準降息等方式,發揮傳統工具的逆周期調節作用;另一方面,要切實落實落細“兩個毫不動搖”、全面深化改革、擴大高水平對外開放,以政策的前瞻性、穩定性、連續性提振市場主體信心。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。