安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

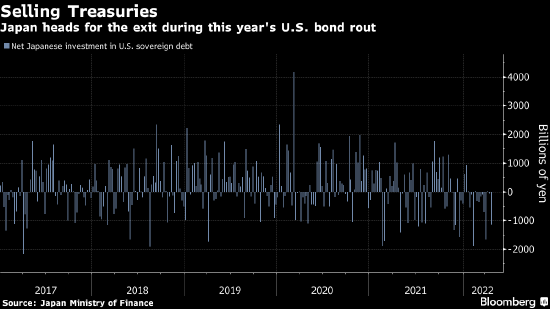

歷史上,美國國債市場動蕩之際,美債最大的海外投資者往往會施以援手。然而,這次卻沒有。

就在美聯儲準備縮減其規模達9萬億美元的資產負債表之時,以最近幾十年的美債購買狂潮而聞名的日本機構投資者正在給美債的大規模拋售火上澆油。

BMO資本市場的最新數據顯示,日本這個美債最大的海外持有人過去三個月減持了近600億美元美國國債。跟日本1.3萬億美元的持有總量相比,這一變動可能很小,但減持的威脅可能會上升。

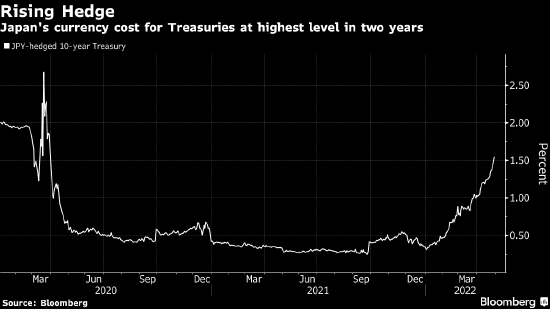

這是因為美國和日本貨幣政策路徑之間的分化正在加大,日元跌至20年低點,美國的市場波動大增。所有這些都加大了外匯對沖成本,令美國名義收益率更高這一吸引力喪失殆盡,特別是對大型壽險公司來說。

結果是:日本賬戶正在對歷史性的美國國債暴跌推波助瀾,而且在基準10年期國債收益率穩定在3%以上之前,可能不會大規模回歸。事實上,盡管美債收益率達到數年來高位,但日本國內收益率接近于零的債券可能更有吸引力。

“這一拋售規模很大,與我們之前在2017年初所見到的來自日本的拋售相當,”BMO利率策略師Ben Jeffery表示。

雖然10年期美國國債收益率在紐約時段距離3%僅一線之隔,但對于為防范日元兌美元匯率波動而付出對沖成本的買家而言,其實際收益率已降到1.3%。這是因為對沖成本升至1.66個百分點,為2020年初以來的最高水平,當時疫情引發的市場動蕩造成全球美元需求飆升。

一年前,對沖成本只有32個基點,計入對沖成本后的美債收益率也有這么高。

“對沖成本是投資美國國債面臨的問題,”Nissay Asset Management Corp.固定收益部門總經理Eiichiro Miura表示。

責任編輯:李桐

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)