安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:高盛:大宗商品陷入“死循環”,價格將與波動率齊飆!

來源:華爾街見聞

俄烏危機發生以來,油價波動性大幅加劇。

在本周油價一度跌至危機以來的最低點之際,高盛大宗商品研究主管Jeffff Currie在最近的報告中警告稱,大宗商品市場正陷入波動性陷阱。

該行還發出了“Pozsar式”關于能源市場正在進行的定價機制更迭的特別警告——華爾街見聞此前提及,瑞信明星分析師Zoltan Pozsar在最近的一篇報告中預言石油美元的消亡和布雷頓森林體系III的崛起。

高盛在報告中表示,這種由實物與金融因素共同驅動的定價機制更迭,可能會持續數年,而不是數周。

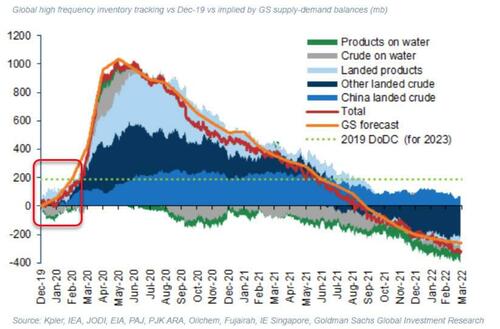

實物因素:庫存歷史低點、市場變得割裂

在連續20個月出現供求赤字后,按“需求天數”計算,石油庫存已經處于歷史低點。

高盛指出,庫存和備用產能的常規系統緩沖功能已經崩潰,這要求定價機制向更突然的需求破壞機制演變,并放大持續疫情沖擊以及俄烏沖突對石油價格和波動性的影響。

尤其是俄烏沖突下,“實物”市場變得割裂,交割沒有任何保證,對一些買家來說,“石油不再是可替代的”,俄羅斯石油因制裁變得“劣質”而大幅折價,非俄羅斯石油因供不應求而價格暴漲。

金融因素:油價波動性限制信貸、加劇短缺

油價波動性既抑制了流動性,也限制了交易商獲得維持有序的大宗商品金融和實物交易所需的信貸。

此外,它還加劇了在低回報和供應充足時代之后形成的大宗商品中長期投資不足(政策和投資者對ESG的擔憂也加劇了這種投資短缺)。

因此,波動性加劇造成更多的流動性不足,從而壓低資本投入,進而導致更劇烈的波動,形成了一個惡性循環。

詳細來說,對于任何給定的風險資本,隨著油價變得更加不穩定,結果可能會蔓延至更大范圍。

因為投資組合面臨損失的可能性更大。

并可能推高在險價值(value at risk),進而壓低大宗商品的可對沖金額。

風險資本的減少會降低市場參與度,降低流動性,并加劇波動性,進一步打擊潛在貸款人和投資者的積極性,加劇參與度降低和波動性增加。

高盛認為,這種波動性陷阱是“舊經濟復仇”的直接后果:

隨著大宗商品生產商對新供應的投資不足,大宗商品庫存耗盡,市場失去了在小額供需沖擊之間的平衡緩沖,從而加劇了波動性。這種波動性反過來又使大宗商品生產商的資產缺乏吸引力,資本繼續遠離該行業,使新的供應能力以及由此而產生的庫存,保持在較低水平。

見證布雷頓森林體系III的誕生?

高盛認為,正如上世紀70年代所看到的那樣,這樣的波動性陷阱會導致持續較高的商品通脹和供應受限的市場。

在1970年代,市場轉向長期固定價格合約,并建立了大型企業集團,以深化資產負債平衡表和應對這些融資壓力;

在2000年代(全球金融危機前),投資者利用金融市場和更高程度的銀行杠桿來分擔風險。

但該行表示,在當今的監管環境中,這兩種途徑都不完全可行。

鑒于無論烏克蘭危機結果如何,都不太可能大范圍解除對俄羅斯的制裁,高盛預計這種新的、更具波動性的定價機制將在可預見的未來持續存在。

所有這些都強化了高盛對今年下半年布倫特原油價格將達到125美元/桶的預測,也強化了Poszar的警告:你可以印錢,但你無法印石油、鐵礦石、小麥、大型油輪或其他船舶,以保證關鍵大宗商品的交付。

分析人士因此表示,正如Poszar得出的結論,大宗商品儲備將成為布雷頓森林體系III的重要組成部分,歷史上,擁有更多食物和能源供應的國家才會贏得戰爭。也正如高盛對油價的預測所暗示的那樣,目前滯脹風暴中的“平靜”(油價跌至沖突后的低點)可能只是一場規模更大、持續時間更長的風暴的中心。

最后提一句,Poszar在報告中表示:“我們正在見證布雷頓森林體系III的誕生,這可能會削弱歐洲美元體系,加劇西方的通脹力量。”

責任編輯:劉玄逸

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)