安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:“非農大戲”待上演!1月3日-9日當周重磅事件及指標前瞻

1月3日-9日當周,市場將迎接月度非農大戲,美國勞動力市場改善,但就業參與率仍然較低。其他指標重點關注:美國PMI、中國外儲、中國社融等,此外日本和歐元區將公布通脹數據。事件方面,石油輸出國組織及其盟友將召開新一期政策會議;美聯儲將公布上月會議紀要,并且多名官員將發表公開講話。

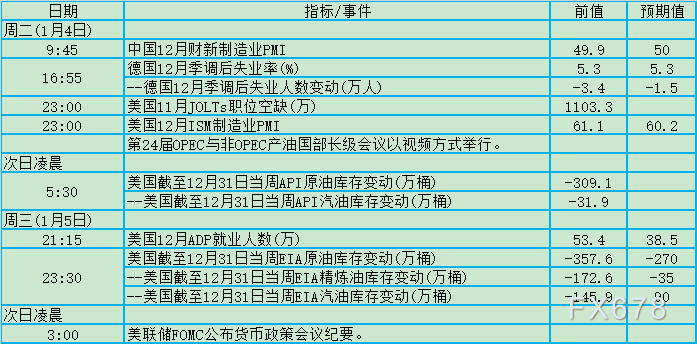

1月4日、1月5日關鍵詞:美國ISM制造業PMI、OPEC+會議、API、美國ADP、EIA、美聯儲紀要

美國工廠還繼續面臨原材料短缺、高投入價格和運輸瓶頸。現有的貨運和倉儲能力,不足以將集裝箱及時運走,這是導致港口積壓的主要原因。貨運缺乏足夠的駕駛員和拖車,而倉庫空間不足將使該情況進一步加劇,當倉庫內沒有多余的堆放空間時,空集裝箱往往只能存放在拖車上。而為了完成運輸周轉,空集裝箱往往只能安置在倉庫內,因為能回流到滿載港口的空集裝箱數量有限。

展望未來,美銀證券經濟學家Ethan Harris則表示:“我們預計美聯儲第一次加息的時間是在2022年6月,但也有可能最早在2022年3月發生。兩種情境都有可能,我們想等著看看更多的數據。”

投資者正在等待1月4日舉行的石油輸出國組織和其盟友(OPEC+)的視頻會議。該集團將在會上決定2月是否繼續按計劃增產40萬桶/日。厄瓜多爾、利比亞和尼日利亞12月宣布部分石油生產遭遇不可抗力。由于一些產油國投資不足且維護欠佳,OPEC+遲遲無法實現增產目標。

消息人士稱,由于石油價格徘徊在80美元附近,石油輸出國組織及其盟國(OPEC+)可能會在1月4日開會時堅持現行的逐月增產40萬桶/日計劃。

ADP首席經濟學家Nela Richardson評論道:“11月就業市場繼續強勁復蘇,克服了諸多挑戰。受疫情影響更大的服務提供商是今年就業增長的主因。現在判斷奧密克戎變種是否可能在未來幾個月減緩就業復蘇還為時尚早。”

需要注意的是,勞動力市場會對央行政策和資本市場產生不小的影響。美國勞動力市場目前相當緊張,已經非常接近實現充分就業,勞動力短缺也會推升通脹,這使得美聯儲有望加速縮減購債并提前升息。

由于與疫情和經濟重新開放有關的供需失衡導致通脹居高不下,考慮到勞動力市場進一步改善,美聯儲12月會議決定進一步加快縮減購債步伐,但美聯儲將繼續關注后續信息對經濟前景的影響,如果出現可能阻礙實現目標的風險,美聯儲準備適當調整貨幣政策立場。

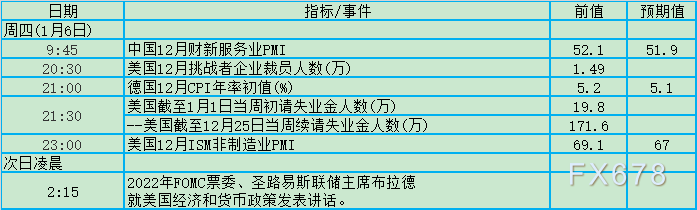

1月6日關鍵詞:美國初請失業金、美國ISM非制造業PMI、布拉德

得益于薪資快速增長和儲蓄積累,美國人有在服務業上花錢的愿望和資金。但制造業仍然受到供應短缺以及在某些情況下勞動力供應問題的嚴重制約,而相關的限制因素也越來越多地影響服務提供商。

近幾個月來,美國勞動力市場辭職率一直處于創紀錄水平。10月辭職率略有下降,但仍遠遠高于疫情前的水平。盡管提供了更高的工資和獎金,企業仍然很難填補職位,勞動力供應可能需要一段時間來滿足需求。

隨著美國就業市場從冠狀病毒大流行中反彈,企業裁員率已降至近30年來的最低水平。在數百萬美國人辭職的情況下,雇主疲于應對勞工短缺,渴望留住員工。

同時,新出現的奧密克戎毒株引起了公共衛生問題,使兒童托育和老人護理情況變得復雜。因此即便就業市場趨緊,經濟學家仍對該毒株對就業市場的影響持謹慎態度。

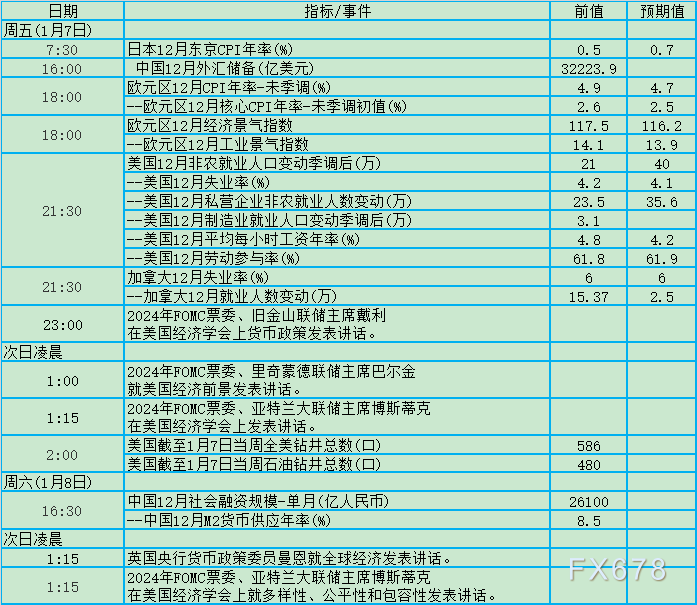

1月7日、1月8日關鍵詞:日本CPI、中國外儲、歐元區CPI、美國非農、加拿大就業、戴利、巴爾金、中國社融、曼恩、博斯蒂克

日本11月零售銷售連續第二個月增長,11月消費者通脹率創下將近兩年來最大同比增幅,但這不太可能促使日本央行很快撤回貨幣刺激措施,因為通脹率離央行2%的目標仍然很遠。日本核心消費者通脹率一直徘徊在零左右。

中國外匯儲備規模此前環比“兩連增”,外儲中美元資產價值估值效應進一步增強,加之中國貿易領域仍保持順差,且跨境資金延續凈流入態勢,均促使外儲規模環比提升,鑒于中國經濟運行總體平穩,未來外儲規模料保持穩定。

國家外匯管理局副局長、新聞發言人王春英指出,當前新冠肺炎疫情仍在全球起伏反復,世界經濟復蘇面臨較多的不確定、不穩定因素,國際金融市場波動較大。得益于科學統籌疫情防控和經濟社會發展,中國經濟運行總體平穩且持續恢復,這都有利于外儲規模保持總體穩定。

展望后市,申萬宏源首席宏觀分析師秦泰強調,作為全球最大的貨物貿易順差國之一,中國具備穩定的賺取外匯的能力,經常賬戶亦長期保持順差,這也為中國外債頭寸的良好支付能力提供了保障,并決定了人民幣匯率沒有長期連續貶值的基礎。他并指,目前中國資本賬戶的有限開放,為國家外債結構與外儲規模的相對穩定提供了制度保障。

歐元區11月通脹率飆升至4.9%的25年高點。分析師對歐元區通脹的普遍預估連續第六個月上升,預計通脹率一直到明年第三季都將超過歐洲央行2%的目標。歐洲央行自己也預計,進入2022年,通脹率將保持在3%以上,隨后在2022年底跌至2%的長期目標下方。

美國勞動力市場確實在改善,失業率已經迅速降至4.2%,但就業意愿仍然較低,勞動參與率比疫情前低1.5%,且在不同人群中分化較大,這并非聯儲定義的“廣泛而充分”的就業。

美國仍需恢復420萬個就業崗位,才能恢復到疫情前的水平。樂觀地說,只要能解決與奧密克戎毒株相關的不確定性,這一目標有望在2022年年中實現。但如果就業增長不溫不火,加上通脹居高不下,可能令美聯儲進退兩難,因為過早收回金融支持的風險可能對經濟發展構成風險。

2022年聯儲被迫加息的必要條件是通脹螺旋,而形成通脹螺旋的關鍵機制是薪資增速和通脹預期的相互作用。本次疫情導致的就業不足是薪資上升的直接原因,通脹預期位于歷史最高水平。因此,薪資增速會否回落,會否與通脹預期相互強化形成通脹螺旋,會否逼迫聯儲提前加息,關鍵條件是就業缺口會否閉合。

即使疫情對居民健康的影響趨于弱化,但“疫后創傷”或將對部分勞動力的就業意愿形成長期壓制,導致就業參與率難回疫情前水平。疫后低就業意愿的新常態下,需警惕工資增速維持高位、從需求端推升通脹中樞。考慮到美聯儲已開始貨幣政策正常化,趨勢抬升的通脹中樞,或將加速這一進程。

雖然此前鮑威爾曾重申即使疫情卷土重來,對經濟造成的影響也不會太大。但是瑞信認為,奧密克戎的超強傳染性將對就業市場和全球供應鏈帶來新的沖擊,影響不容小覷。再加上發達國家可能并不會采取嚴厲的管控措施,這將直接沖擊服務業和就業市場。

加拿大就業在11月份出人意料地大幅增加,推動失業率下降,工作時間上升至新冠爆發前的水平。但加拿大央行表示,人口結構和技術變革等主要因素正在對勞動力市場產生深遠影響,并讓決策層判斷是否實現最大程度可持續就業變得更加困難。通常情況下,經濟超過最大程度可持續就業就會出現通脹壓力。

責任編輯:劉玄逸

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)