作為避險資產,黃金在今年風險事件頻發的情況下卻默默走弱,令市場高呼看不懂。

瑞信銀行發布報告認為,隨著美元升值預期減弱、投機性倉位超賣、財政壓力加大、全球央行配置需求增長等因素影響,黃金反彈的預期將會變得更加明朗。

黃金/美元價格自今年四月起一路下滑,直到10月初才止跌企穩走出了一波反彈。

(黃金/美元價格走勢,來源:TradingView)

看好黃金的六大原因

1、美元即將見頂

從歷史數據來看,黃金的走勢是與美元相反的。雖然黃金是以美元計價,但全球95%的消費黃金需求源于美國之外。當美元升值本幣貶值時,以美元計價的黃金自然會下跌來平衡匯率的波動。同時美元升值顯示了投資者對于美國經濟的信心,同時會推升實際利率增長,這也是打壓金價的主要原因。

(美元與黃金價格呈現相反走勢,來源:瑞信)

(美元與黃金呈現強烈的負相關信,來源:瑞信)

從年初至今美元貿易加權指數已經上漲了6%。瑞信認為,這一波美元的升勢已經到頭了。首先,歷史上美元牛市一般持續不超過七年。而這一輪牛市是從2011年五月開始的,至今已走入第八個年頭。

(這輪美元牛市至今已走過八年,來源:瑞信)

而從歷史上來看,美元牛市很難在雙赤字惡化的預期下持續太久。預計明年美國政府的財政赤字將會達到GDP的8.4%,而凈外債將會占到GDP的40%。

(雙赤字效應與美元貶值的關系,來源:瑞信)

同時就購買力平價水平(PPP)而言,歐元和日元與美元的比值都處于相對的低點,歐元/美元的PPP指數貶值了將近12.5%,而日元/美元的PPP則接近歷史低點。

(歐元、日元兌美元的PPP指數接近低點,來源:瑞信)

但同時,歐元區的經常性項目順差接近GDP的3.5%,而日本的經常性項目順差達到了4%,都接近了歷史高點。

(歐元區、日本經常性項目順差接近歷史高點,來源:瑞信)

同時,在今年投資者對美元的態度由空翻多以后,目前做多美元的投機性持倉正處于較高的位置。

(做多美元的投機性持倉,來源:瑞信)

2、投機性倉位看空黃金

瑞信指出,目前黃金投機性倉位處在一個極度偏空的狀態。在之前投機性倉位由多轉空的情況下,之后三個月黃金價格平均上漲了10%。

(黃金投機性倉位極度偏空,來源:瑞信)

3、財政風險壓力加大

作為公認的避險工具,黃金在其他資產承受壓力的時候往往會表現得更好。瑞信認為,從信用違約互換利差和美國銀行股的表現來看,黃金的價格本應該表現得更好一點。這也說明目前黃金的價格并沒能完全反映出銀行系統的風險。

(金價與違約互換利差和美國銀行股的表現對比,來源:瑞信)

4、中央銀行黃金儲量需求

瑞信提出,在國際貿易糾紛的背景下,許多國家的央行都有意愿增持黃金儲備。主要原因是美國作為貿易糾紛的源頭,持有過多的美元儲備對于其它國家而言并非最好的選擇(可能被視為資助了美國的財政赤字)。

同時非美貨幣中也沒有太好的標的,以歐元為例,目前有關建立歐洲貨幣基金組織的不確定性使得投資者對大量持有歐元保有猶豫情緒。而日本的GDP近15年接近零增長,同時政府債務水平達到GDP的236%進一步限制了日元的吸引力。

瑞信也指出,許多央行的黃金儲備占到該國國際儲備的比例仍比較低。如果主要的新興市場國家將黃金儲備的規模提升到外儲的20%,那么對于黃金的需求量將會達到目前的7倍。

(主要國家黃金儲備情況,來源:瑞信)

5、實際利率與黃金出現背離

很多人都把黃金視為抗通脹資產,但實際上黃金價格與預期通脹的關系并沒有什么規律可言。瑞信指出,黃金的價格與實際利率具有有效的負相關性,主要原因是黃金本身并沒有利率,當實際利率上升時黃金自然會貶值。

(黃金與通脹預期沒什么關系,來源:瑞信)

(黃金與實際利率呈現負相關性,來源:瑞信)

所以,當今年五月美國十年期國債停止下跌并企穩時,黃金價格卻一路走低,其中也存在黃金反彈的想象空間。

6、黃金本身已經超賣

瑞信認為,從技術面分析而言,黃金的價格本身已經進入超賣區間,這也是利好黃金最樸素的理由。

(黃金遭遇超賣,來源:瑞信)

黃金股會跟著反彈么?

根據瑞信的分析,黃金板塊的股票在過去兩年里的表現跑輸全球股市,但從未來一年的動態PE和PB來說,黃金股正處在一個較低的價位。

(黃金股PE、PB處于地位,來源:瑞信)

同時,對于像南非這樣本幣貶值的地區而言,開采黃金的成本也出現了降低,但南非的上市黃金股表現要低于他們在美國的同行。

(南非黃金股表現不及美國黃金股,來源:瑞信)

投資黃金仍有風險

在表達黃金價格被低估的同時,瑞信也表示目前投資黃金仍有一定的風險。雖然說黃金對于美元、實際利率和銀行股表現均出現背離。但就整體的比例來看,黃金價格處于一個相對的中位,雖然存在被低估的情況,但遠遠算不上便宜。

(黃金目前還算不上便宜,來源:瑞信)

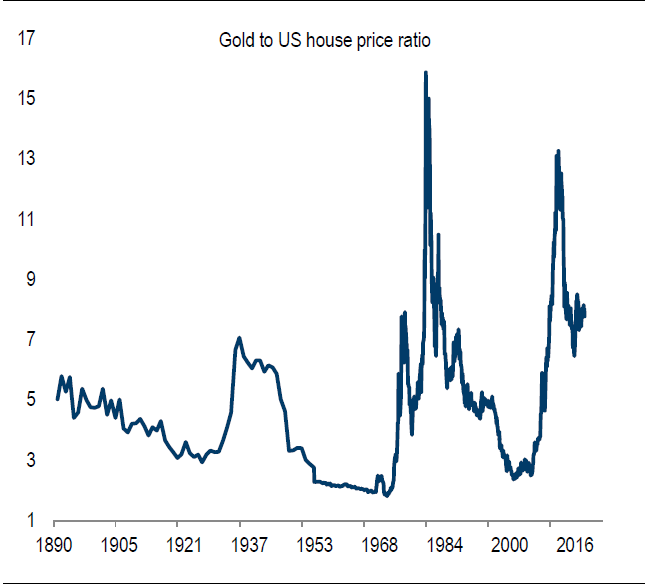

同時相較于一些實物資產(美國房市),黃金的價值雖然不如以前那么高,但仍處于相對較貴的位置。

(黃金與美國房價的比例)

而美國實際利率與實際GDP增長也存在著不小的增長空間。瑞信預測,考慮到美國生產力和顛覆性科技占比提升,美聯儲對于未來的經濟增長預期也有可能調高。

(美國實際利率與實際GDP增長仍有增長空間,來源:瑞信)

瑞信也提醒投資人,雖然目前黃金價格不高,但是相對于其他的貴金屬(鉑金、白銀)而言也算不上便宜。當然,其中也有使用到相關貴金屬行業景氣程度的影響。

(黃金對于鉑金和白銀而言算不上便宜,來源:瑞信)

同時利差變動情況也有利于美元走勢。瑞信認為雖然目前利差情況有利于歐元,但隨著歐元后續的加息預期,走勢會逐漸有利于美元。對于貨幣市場而言,未來的預期總是比目前的情況更重要。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:于健 SF069

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)