炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【興證策略張啟堯團隊】價格比時間重要

核心觀點

回顧:2021年11月起判斷風格向金融地產等穩增長方向切換,并將國企地產作為首推,至今超額收益顯著。2022年4月24日周報《悲觀預期反映到什么程度了?》判斷后續市場更多將從系統性的調整轉入結構性分化。

展望:當前又來到了一個價格比時間更重要的階段。估值調整到位、且盈利預期修正到位的優質資產,將率先從底部脫穎而出。

當前市場已經處于底部區域。1)悲觀預期已很大程度得到反映、釋放。此前市場大幅調整,主要是受國內疫情發酵+匯率貶值+海外美聯儲收緊的沖擊。而當前,一方面,國內疫情已在逐步改善,同時決策層反復要求穩定產業鏈供應鏈,企業復工復產持續推進,來自疫情的供應鏈沖擊也將緩和。另一方面,近期美債利率上行趨緩。5月初美聯儲會議后,市場或進一步“靴子落地”。此外,盡管匯率貶值,但并未帶來外資的大幅流出。2)決策層連續在多個重要場合加碼“穩增長”、穩定市場預期,不斷夯實“政策底”。從兩會、到金融委會議、再到近期的政治局會議,決策層“穩增長”的決心已反復得到確認。后續貨幣、信用政策仍有望進一步放松。與此同時,決策層還反復強調“保持資本市場平穩運行”,并針對市場關切的供應鏈、地產、互聯網監管等重點問題做出明確部署。3)結合我們獨家構建的十一項底部特征指標來看,大部分指標已經達到或者接近歷史市場底部水平:其中,信貸脈沖、下跌速率、估值、破凈率、風險溢價、股債收益差和偏股基金發行規模等指標已經達到歷史上市場底時水平。而下跌幅度、成交額、回購規模和產業資本增減持等指標也已不斷接近歷史底部(詳見2022年4月29日報告《十一項指標看市場底部特征》)。

從時間上,當前市場仍處在消耗、震蕩、整固的階段。復雜底部的構建很難一蹴而就。1)海外尾部風險仍待釋放。一方面,二季度將是美聯儲收緊的高峰期。近期美聯儲主席鮑威爾多次表示5月將加息50bp。而根據聯邦利率期貨的數據來看,市場預期5月、6月、7月美聯儲均將加息50bp,并且 6月美聯儲大概率還將啟動縮表。另一方面,歐央行也于4月22日表示或將在三季度初結束其購債計劃,并在年底前加息。流動性收緊之下,海外市場或仍將波動,也抑制國內風險偏好。2)國內疫情對于國民經濟、企業盈利的拖累仍未完全顯現。3月社會消費品零售總額同比增速-3.5%,較前值的6.7%大幅下滑。與此同時,生產端,3月工業增加值同比增速為5%,較前值7.5%下滑2.5個百分點。疫情拖累下,生產活動受到限制,生產持續改善的趨勢被打斷。投資端,穩增長支持下,基建投資成為主要支撐,但制造業投資增速大幅回落,地產投資增速也再次轉負。并且,考慮到采取較為嚴格的管控措施實際上是從3月下旬開始,因此3月數據尚未完全體現疫情對經濟的沖擊。在國內疫情反彈及堅持動態清零的背景下,雖然貨幣政策和財政政策等政策環境有望繼續保持寬松,但穩增長的效果受影響,二季度經濟及中報業績仍將承壓。3)參考歷史,大跌之后,除非政策出現系統性的放松,市場在底部區域通常需要經歷一段消耗、整固的過程。對于本輪下跌,雖然政策放松的方向已經明確,但更多是溫和的對沖和發力,因此大概率將構建一個復雜的底部。因此,當前又來到了一個價格比時間更重要的階段。估值調整到位、且盈利預期修正到位的優質資產,將率先從底部脫穎而出。

結合一季報及未來的景氣前瞻,重點關注以下三個方向:1)消費核心資產(酒類、免稅、航空、景區及酒店):一方面,受益于國內疫情逐步改善。另一方面,板塊股價、估值均已處于低位,內外部不確定下進可攻退可守。2)“穩增長”板塊(基建、地產、銀行等):中財委會議要求“全面加強基礎設施建設”,政治局會議強調“努力實現全年經濟社會發展預期目標”,政策持續加碼。同時,全球市場仍處于高波動、低風險偏好的亂局中。基建、地產、銀行等板塊兼具安全性與政策驅動。3)“新半軍”中,免疫力較強、維持高景氣的方向(軍工新材料、光伏組件、風電整機、半導體材料、5G光纖光纜、特高壓):結合估值和業績確定性,以及我們“新半軍”擇時框架領先指標的判斷,我們認為5月科技成長板塊有望迎來一波修復窗口。

風險提示:關注全球資本回流美國超預期,中美博弈超預期等。

價格比時間重要

展望:當前又來到了一個價格比時間更重要的階段。估值調整到位、且盈利預期修正到位的優質資產,將率先從底部脫穎而出。

當前市場已經處于底部區域。1)悲觀預期已很大程度得到反映、釋放。此前市場大幅調整,主要是受國內疫情發酵+匯率貶值+海外美聯儲收緊的沖擊。而當前,一方面,國內疫情已在逐步改善,同時決策層反復要求穩定產業鏈供應鏈,企業復工復產持續推進,來自疫情的供應鏈沖擊也將緩和。另一方面,近期美債利率上行趨緩。5月初美聯儲會議后,市場或進一步“靴子落地”。此外,盡管匯率貶值,但并未帶來外資的大幅流出。2)決策層連續在多個重要場合加碼“穩增長”、穩定市場預期,不斷夯實“政策底”。從兩會、到金融委會議、再到近期的政治局會議,決策層“穩增長”的決心已反復得到確認。后續貨幣、信用政策仍有望進一步放松。與此同時,決策層還反復強調“保持資本市場平穩運行”,并針對市場關切的供應鏈、地產、互聯網監管等重點問題做出明確部署。3)結合我們獨家構建的十一項底部特征指標來看,大部分指標已經達到或者接近歷史市場底部水平:其中,信貸脈沖、下跌速率、估值、破凈率、風險溢價、股債收益差和偏股基金發行規模等指標已經達到歷史上市場底時水平。而下跌幅度、成交額、回購規模和產業資本增減持等指標也已不斷接近歷史底部(詳見2022年4月29日報告《十一項指標看市場底部特征》)。

從時間上,當前市場仍處在消耗、震蕩、整固的階段。復雜底部的構建很難一蹴而就。1)海外尾部風險仍待釋放。一方面,二季度將是美聯儲收緊的高峰期。近期美聯儲主席鮑威爾多次表示5月將加息50bp。而根據聯邦利率期貨的數據來看,市場預期5月、6月、7月美聯儲均將加息50bp,并且 6月美聯儲大概率還將啟動縮表。另一方面,歐央行也于4月22日表示或將在三季度初結束其購債計劃,并在年底前加息。流動性收緊之下,海外市場或仍將波動,也抑制國內風險偏好。2)國內疫情對于國民經濟、企業盈利的拖累仍未完全顯現。3月社會消費品零售總額同比增速-3.5%,較前值的6.7%大幅下滑。與此同時,生產端,3月工業增加值同比增速為5%,較前值7.5%下滑2.5個百分點。疫情拖累下,生產活動受到限制,生產持續改善的趨勢被打斷。投資端,穩增長支持下,基建投資成為主要支撐,但制造業投資增速大幅回落,地產投資增速也再次轉負。并且,考慮到采取較為嚴格的管控措施實際上是從3月下旬開始,因此3月數據尚未完全體現疫情對經濟的沖擊。在國內疫情反彈及堅持動態清零的背景下,雖然貨幣政策和財政政策等政策環境有望繼續保持寬松,但穩增長的效果受影響,二季度經濟及中報業績仍將承壓。3)參考歷史,大跌之后,除非政策出現系統性的放松,市場在底部區域通常需要經歷一段消耗、整固的過程。對于本輪下跌,雖然政策放松的方向已經明確,但更多是溫和的對沖和發力,因此大概率將構建一個復雜的底部。因此,當前又來到了一個價格比時間更重要的階段。估值調整到位、且盈利預期修正到位的優質資產,將率先從底部脫穎而出。

結合一季報及未來的景氣前瞻,重點關注以下三個方向:1)消費核心資產(酒類、免稅、航空、景區及酒店):一方面,受益于國內疫情逐步改善。另一方面,板塊股價、估值均已處于低位,內外部不確定下進可攻退可守。2)“穩增長”板塊(基建、地產、銀行等):中財委會議要求“全面加強基礎設施建設”,政治局會議強調“努力實現全年經濟社會發展預期目標”,政策持續加碼。同時,全球市場仍處于高波動、低風險偏好的亂局中。基建、地產、銀行等板塊兼具安全性與政策驅動。3)“新半軍”中,免疫力較強、維持高景氣的方向(軍工新材料、光伏組件、風電整機、半導體材料、5G光纖光纜、特高壓):結合估值和業績確定性,以及我們“新半軍”擇時框架領先指標的判斷,我們認為5月科技成長板塊有望迎來一波修復窗口。

本周A股市場回顧

A股資金面跟蹤

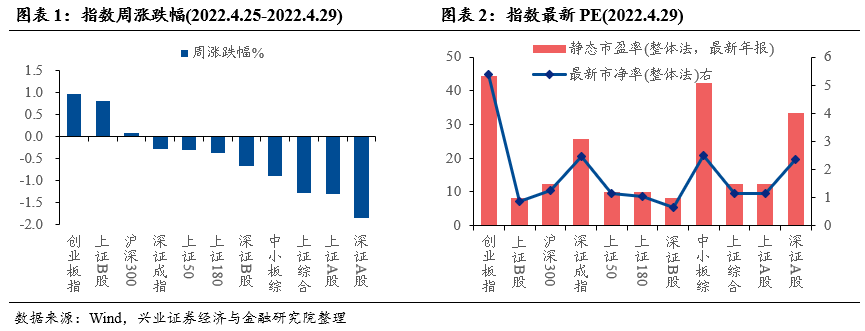

A股盈利和估值

海外市場跟蹤

關注全球資本回流美國超預期,中美博弈超預期等。

責任編輯:彭佳兵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)