Įę├▄ųąć°╣╔╩ąš■▓▀├įŠų | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ02į┬18╚š 13:49 ĪČą┬žöĖ╗ĪĘ | ||||||||||||

|

ĪĪĪĪ  ĪĪĪĪ▒R┼dŪ░/╬─ ĪĪĪĪš■▓▀ū÷ČÓĪó╩ął÷ū÷┐šš█╔õ ĪĪĪĪ╩ął÷╔·æB(t©żi)Łh(hu©ón)Š│╚į▌^▓Ņ ĪĪĪĪ▀^╚ź14─ĻŻ¼š■Ė«ī”╣╔╩ąĄ─╗∙▒Šš■▓▀╚ĪŽ“▒Ē¼F(xi©żn)×ķ╦─┤¾▓╗═¼Ą─ų„Ņ}Ż¼╣╔╩ąū▀ä▌ę▓│╩¼F(xi©żn)┴╦┼cų«╬Ū║ŽĄ─╦─éĆļAČ╬ĪŻ╚ńĮ±Ż¼▒M╣▄│÷¼F(xi©żn)┴╦ę╗ą®ą┬ūā╗»Ż¼Ą½ųąć°╣╔╩ąĪ░š■▓▀╩ąĪ▒Ą─▒Š┘|(zh©¼)ę└╚╗ø]ėąĖ─ūāŻ¼ČÓ─ĻüĒ╣╔╩ąĄ─╔·æB(t©żi)Łh(hu©ón)Š│ę╗ų▒ø]ėąĖ∙▒ŠĖ─╔ŲĪŻė╔┤╦ę²ŲĄ─═Č┘Yš▀ÅŖ┴ę▓╗ØMŻ¼╩Ū«öŪ░š■▓▀ū÷ČÓĪó╩ął÷ū÷┐šĄ─Ė∙▒ŠįŁę“ĪŻį┌Ė─Ė’Īóķ_Ę┼ĪóĘĆ(w©¦n)Č©Īó░l(f©Ī)š╣Īó▒O(ji©Īn)╣▄ęč╩Ū╣╔╩ąš■▓▀╬Õ┤¾ų„Ņ}Ą─Į±╠ņŻ¼ć·└@▀@ą®ų„Ņ}Ż¼2005─Ļīóėąę╗ŽĄ┴ąą┬┼e┤ļ│÷┼_ĪŻė╔ė┌ĘĆ(w©¦n)Č©╩Ūē║Ą╣ę╗ŪąĄ─ĄūŠĆŻ¼«ö╩ął÷Ą°ŲŲš■▓▀ĄūŠĆĢrŻ¼╣▄└Ēīėīó░l(f©Ī)ō]Ī░ėąą╬ų«╩ųĪ▒Ą─Š▐┤¾═■┴”Ż¼┤_▒Ż╩ął÷ĘĆ(w©¦n)Č©ĪŻ ĪĪĪĪųąć°╣╔╩ą¼F(xi©żn)į┌▀Ć╩Ū▓╗╩Ūš■▓▀╩ąŻ┐š■▓▀ĄĮĄū╩Ū╚ń║╬ė░Ēæ╣╔╩ąĄ─Ż┐╣╔╩ąš■▓▀ėą──ą®ŠųŽ▐ąįŻ┐×ķ╩▓├┤¼F(xi©żn)į┌š■▓▀ū÷ČÓĪó╩ął÷ū÷┐šŻ┐2005─ĻīóĢ■│÷┼_──ą®╣╔╩ąš■▓▀Ż┐═©▀^蹊┐Īó┐éĮY(ji©”)ųąć°14─ĻüĒĄ─╣╔╩ąš■▓▀Ż¼╬ęéāįćłD╗ž┤▀@ÄūéĆ┼c╣╔╩ą╬┤üĒ┌ģä▌ŽóŽóŽÓĻP(gu©Īn)Ą─╗∙▒Šå¢Ņ}ĪŻ ĪĪĪĪ╩«╦──Ļš■▓▀╩ąĪ¬Ī¬ ĪĪĪĪ╦─┤¾ų„Ņ}┼c╦─éĆļAČ╬ ĪĪĪĪ╬ęéā┐╔ęįÅ─ā╔éĆ▓╗═¼Ą─ĮŪČ╚┼ąöÓę╗éĆ╣╔╩ą╩Ū▓╗╩ŪĪ░š■▓▀╩ąĪ▒Ż║╣╔ųĖØqĄ°╩▄ā╚(n©©i)╔·ūā┴┐▀Ć╩Ū═Ō╔·ūā┴┐Ą─ė░Ēæ┤¾Ż╗š■Ė«į┌┬─ąą▒O(ji©Īn)╣▄Ą─▒Š┬Ü┴xäš(w©┤)Ģrėąø]ėąį┘│ąō·Ī░═ą╩ąĪ▒╗“╩ŪĪ░┤“ē║╣╔╩ąĪ▒Ą─Ņ~═Ō┴xäš(w©┤)ĪŻ ĪĪĪĪÅ─Ą┌ę╗éĆĮŪČ╚┐┤Ż¼ė░Ēæ╣╔╩ąĄ─ā╔éĆūŅ╗∙▒ŠĄ─ā╚(n©©i)╔·ūā┴┐Ż¼╩Ū╔Ž╩ą╣½╦ŠĄ─ė»└¹║═║Ļė^Įø(j©®ng)Ø·▀\ąąæB(t©żi)ä▌Ż¼ė░Ēæ╣╔╩ąĄ─═Ō╔·ūā┴┐ų„ę¬ę▓ėąā╔éĆŻ║ę╗éĆ╩Ū╣╔╩ąš■▓▀Ż¼┴Ēę╗éĆ╩Ūųž┤¾╗“═╗░l(f©Ī)╩┬╝■ĪŻį┌│╔╩ņūC╚»╩ął÷└’Ż¼ā╚(n©©i)╔·ūā┴┐øQČ©╣╔╩ąĄ─╗∙▒Š┌ģä▌Ż¼Č°═Ō╔·ūā┴┐ų╗─▄ę²ŲČ╠Ģ║Ą─▓©äėŻ¼╚ńĪ░9.11Ī▒╩┬╝■Īó║Ż×│æ(zh©żn)ĀÄ║═ę┴└Ł┐╦æ(zh©żn)ĀÄĄ╚═╗░l(f©Ī)╩┬╝■ļm╚╗ė░Ēæ┴╦╣╔ųĖŻ¼Ą½▓╗Ģ■Ė─ūā╣╔╩ąĄ─╗∙▒Š┌ģä▌ĪŻųąć°Ą─Ūķørät╚½╚╗▓╗═¼Ż¼═Ō╔·ūā┴┐ī”╣╔╩ąū▀ä▌Ą─ė░Ēæ╩Ūų„ꬥ─ĪóķLŲ┌Ą─Ż╗Č°╔Ž╩ą╣½╦Šė»└¹║═║Ļė^Įø(j©®ng)Ø·ą╬ä▌┼c╣╔╩ąų«ķgätĻP(gu©Īn)ŽĄ▓╗┤¾(łD1)ĪŻ

ĪĪĪĪÅ─Ą┌Č■éĆĮŪČ╚┐┤Ż¼į┌│╔╩ņūC╚»╩ął÷└’Ż¼ūC╚»▒O(ji©Īn)╣▄▓┐ķTų╗╣▄▒O(ji©Īn)╣▄Īó▓╗╣▄╣╔ųĖŻ╗į┌ųąć°Ż¼ūC▒O(ji©Īn)▓┐ķT╝╚ę¬ĖŃ║├▒O(ji©Īn)╣▄Īóėųę¬Ī░ĖŃ║├Ī▒╣╔ųĖŻ¼╝╚ꬫö║├Ī░╩žķT╚╦Ī▒Ż¼ėųę¬░l(f©Ī)ō]Ī░ėąą╬ų«╩ųĪ▒Ą─Š▐┤¾═■┴”ŻĪ├┐«ö╣╔╩ą╠Äė┌╬Żļyų«ļHŻ¼š■Ė«Ģ■äėė├Ė„ĘNš■▓▀┘Yį┤═ą╩ą╗“Š╚╩ąŻ¼├┐«ö╣╔╩ąį┌Ė▀╬╗▀\ąąŻ¼š■Ė«ätĢ■ęį▒O(ji©Īn)╣▄║═öU╚▌×ķ╩ųČ╬üĒĪ░öD┼▌─ŁĪ▒ĪŻ

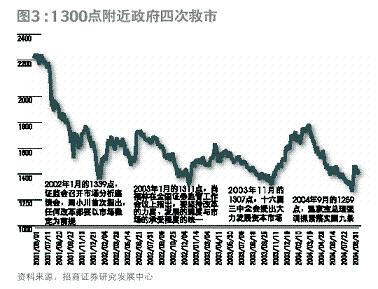

ĪĪĪĪÅ─1990─Ļ─®£¹╔ŅĮ╗ęū╦∙│╔┴ó╦ŃŲŻ¼ųąć°╣╔╩ąęčėąš¹š¹14─ĻĄ─Üv╩ĘĪŻ14─ĻüĒŻ¼š■Ė«ī”╣╔╩ąĄ─╗∙▒Šš■▓▀╚ĪŽ“▒Ē¼F(xi©żn)×ķ╦─┤¾▓╗═¼Ą─ų„Ņ}Ż¼ŽÓæ¬(y©®ng)ĄžŻ¼Ī░š■▓▀╩ąĪ▒ę▓Įø(j©®ng)▀^┴╦╦─éĆ▓╗═¼ļAČ╬Ą─č▌ūā(▒Ē1)ĪŻ

ĪĪĪĪÅ─łD2┐╔ęįŪÕ│■Ąž┐┤│÷Ż¼14─ĻüĒ╣╔Ų▒╩ął÷Ą─ū▀ä▌┼c╣▄└Ēīėī”╣╔╩ąĄ─╗∙▒Šš■▓▀╚ĪŽ“╗∙▒Š╬Ū║ŽŻ¼ė╚Ųõ╩ŪŪ░╚²Č╬ĘŪ│Ż╬Ū║ŽĪŻ ĪĪĪĪĮ³ā╔─ĻŻ¼ė╚Ųõ╩Ū2004─ĻęįüĒŻ¼ųąć°Ą─Ī░š■▓▀╩ąĪ▒│÷¼F(xi©żn)┴╦ę╗ą®ųĄĄ├ūóęŌĄ─ą┬ūā╗»Ż║╩ął÷│÷¼F(xi©żn)┴╦Ī░š■▓▀ŲŻæv░YĪ▒Ż¼š■▓▀ū÷ČÓŻ¼╩ął÷Ę┤ū÷┐šŻ╗═Č┘Yš▀Ė³╝ėĻP(gu©Īn)ą─║Ļė^Įø(j©®ng)Ø·Ą─ūā╗»║═╔Ž╩ą╣½╦ŠĄ─šµīŹė»└¹╦«ŲĮ║═šµīŹė»└¹─▄┴”ĪŻ│÷¼F(xi©żn)▀@ą®ūā╗»Ą─įŁę“╩ŪŻ║ę╗ĘĮ├µŻ¼2001─ĻęįüĒ▒O(ji©Īn)╣▄▓┐ķTī”▓┘┐v╣╔╩ą║═╔Ž╩ą╣½╦Šįņ╝┘Ą─ąą×ķ┤“ō¶┴”Č╚┐šŪ░╝ė┤¾Ż¼─Ūą®į°į┌╣╔╩ą║¶’LåŠėĻĄ─Ī░Ūf╝ęĪ▒éā╝Ŗ╝ŖüG┐°Śē╝ūŻ╗┴Ēę╗ĘĮ├µŻ¼Ī░│¼│ŻęÄ(gu©®)░l(f©Ī)š╣ÖCśŗ(g©░u)═Č┘Yš▀Ī▒Ą─š■▓▀ą¦æ¬(y©®ng)ų▓Į’@¼F(xi©żn)│÷üĒŻ¼ęį╗∙Į×ķų„¾wĄ─ÖCśŗ(g©░u)═Č┘Yš▀╝Ŗ╝Ŗēč┤¾Ż¼╝ėų«QFIIĮķ╚ļųąć°╣╔╩ąŻ¼ÖCśŗ(g©░u)═Č┘Yš▀ārųĄ═Č┘Y└Ē─ŅųØu│╔×ķę²ī¦╩ął÷Ą─ų„┴„ĪŻ ĪĪĪĪė┌╩Ūėą╚╦╠ß│÷Ż║ųąć°╣╔╩ą▀Ć╩Ūš■▓▀╩ąå߯┐╬ęéāšJ×ķŻ¼ųąć°╣╔╩ąĪ░š■▓▀╩ąĪ▒Ą─▒Š┘|(zh©¼)ę└╚╗ø]ėąĖ─ūāĪŻÅ─Ė▀īėī”╣╔╩ąĪ░šZųžą─ķLĪ▒Ą─ĻP(gu©Īn)æčŻ¼ĄĮūC▒O(ji©Īn)Ģ■═Żų╣IPO░l(f©Ī)ąąŻ¼═¼ĢrĘeśOę²ī¦Ė„ĘN║ŽęÄ(gu©®)┘YĮ▀M╚ļ╣╔╩ą┐╔ęį┐┤│÷Ż¼š■Ė«ė├š■▓▀š{(di©żo)╣Ø(ji©”)╣╔ųĖĄ─äėÖC║═ąą×ķ╠žš„╩«Ęų├„’@ĪŻļm╚╗¼F(xi©żn)į┌╩ął÷▒Ē├µ╔Ž│÷¼F(xi©żn)┴╦Ī░š■▓▀ŲŻæv░YĪ▒Ż¼Ą½▓ó▓╗▒Ē├„š■▓▀ī”╩ął÷ęč╩¦╚źū„ė├ĪŻė╔ė┌ī”║Ļė^š{(di©żo)┐žĄ─ænæ]ęį╝░ī”╣╔╩ą╔·æB(t©żi)Łh(hu©ón)Š│Ą─▓╗ØMŻ¼╩ął÷ū÷┐šęŌįĖ╩«ĘųÅŖ┴ęĪŻ╬ęéā┐╔ęįįO(sh©©)ŽļŻ║╚ń╣¹▓╗╩Ūš■▓▀└¹║├▓╗öÓŻ¼¼F(xi©żn)į┌Ą─╣╔ųĖ┐ų┼┬įńęč▓╗į┌─┐Ū░³c╬╗┼Ū╗▓┴╦(łD3)ĪŻ

ĪĪĪĪš■▓▀╚ń║╬ė░Ēæ╣╔Ų▒ųĖöĄ(sh©┤)ū▀ä▌ ĪĪĪĪė░Ēæ╣╔ųĖūā╗»Ą─ę“╦žÕeŠCÅ═ļsŻ¼×ķ┴╦└ĒŪÕė░Ēæ╣╔ųĖĄ─Ė„ĘNūā┴┐Ż¼╬ęéā╠žęŌ└LųŲ┴╦ę╗éĆė░Ēæ╣╔ųĖĄ──Żą═(łD4)Ż¼ęįų▒ė^Ąžė^▓ņš■Ė«╚ń║╬└¹ė├š■▓▀Ė╔ŅA╣╔╩ąĪŻ ĪĪĪĪ1. š■Ė«└¹ė├š■▓▀š{(di©żo)┐ž╣╔ųĖ ĪĪĪĪš■Ė«└¹ė├š■▓▀Ė╔ŅA╣╔╩ąĄ─┬ĘÅĮ╩ŪŻ║└¹ė├▌øšōī¦Ž“Īóį÷╝ė╗“£p╔┘╣╔Ų▒╣®ĮoĪóį÷╝ė╗“£p╔┘┘YĮ╣®ĮoĪóųŲČ╚ūāĖ’(╚ń╣╔ÖÓ(qu©ón)Ęųų├å¢Ņ}ĮŌøQ)Īó╝ėÅŖ╗“Ę┼╦╔▒O(ji©Īn)╣▄üĒų▒Įėė░Ēæ═Č┘Yš▀Ą─ą┼ą─ĪŻ═¼ĢrŻ¼═©▀^ųŲČ╚ūāĖ’Īó▒O(ji©Īn)╣▄╝ėÅŖüĒĖ─╔Ų╣╔╩ąĄ─╔·æB(t©żi)Łh(hu©ón)Š│Ż¼ķgĮėė░Ēæ═Č┘Yš▀ą┼ą─ĪŻ┤╦═ŌŻ¼║Ļė^Įø(j©®ng)Ø·š■▓▀Īó║Ļė^Įø(j©®ng)Ø·ū▀ä▌Īó╔Ž╩ą╣½╦Šė»└¹Īóųž┤¾═╗░l(f©Ī)╩┬╝■ęį╝░Ąž«a(ch©Żn)ĪóŲ┌žøĄ╚┐╔╠µ┤·═Č┘YŲĘĄ─╩ął÷ūā╗»Ą╚ę“╦žŠ∙Ģ■ė░Ēæ╣╔╩ą═Č┘Yš▀Ą─ą┼ą─Ż¼Å─Č°ę²░l(f©Ī)╣╔╩ąØqĄ°ĪŻ ĪĪĪĪ2. ═Č┘Yš▀═©▀^Ą╣▒ŲÖCųŲ┼c╣╔╩ąš■▓▀▓®▐─ ĪĪĪĪ═Č┘Yš▀Ą╣▒Ųš■▓▀Ą─ÖCųŲę▓ėąā╔ŚlŪ■Ą└Ż║ę╗Śl╩Ū═©▀^╣╔ųĖĄ─ØqĄ°üĒė░Ēæš■Ė«Ż¼į┌ę╗éĆĪ░š■▓▀╩ąĪ▒└’Ż¼š■Ė«╠žäeį┌ęŌ╣╔ųĖĄ─Ī░─ś╔½Ī▒Ż¼╦∙ęį╣╔ųĖę▓│╔┴╦╣╔╩ąš■▓▀Ą─ę╗éĆ’LŽ“ś╦Ż╗┴Ēę╗Śl╩Ū═©▀^ę╗ą®Ī░╣╔╩ą┤¾ėæšōĪ▒╗“ĘŪų„┴„├Į¾wüĒ▒Ē▀_╦³éāĄ─ą─┬ĢĪŻ ĪĪĪĪ╚²┤¾ę“╦žĀ┐ųŲ╣╔╩ąš■▓▀ ĪĪĪĪš■▓▀ī”╣╔╩ąĄ─ū„ė├ļm╚į▓╗╚▌Ą═╣└Ż¼Ą½╣╔╩ąš■▓▀į┌│÷┼_┼cł╠(zh©¬)ąąĢrŻ¼ę▓▒ž╚╗ę¬╩▄ĄĮĖ„ĘN│ĖųŌŻ║ ĪĪĪĪĪ¬║Ļė^Įø(j©®ng)Ø·š■▓▀Ą─ųŲ╝sĪŻė░Ēæ╣╔╩ąĄ─š■▓▀Ęų×ķā╔éĆīė┤╬Ż¼Ą┌ę╗īė╩Ū║Ļė^Įø(j©®ng)Ø·š■▓▀Ż¼ų„ę¬╩Ūžöš■š■▓▀║═žøÄ┼š■▓▀Ż╗Ą┌Č■īė╩Ū╣╔╩ąš■▓▀ĪŻČ°╣╔╩ąš■▓▀▒ž╚╗╩▄ĄĮ║Ļė^Įø(j©®ng)Ø·š■▓▀Ą─ųŲ╝sĪŻ2004─Ļ2į┬Ż¼Ī░ć°Š┼ŚlĪ▒│÷┼_ś╦ųŠų°ĘeśO╣╔╩ąš■▓▀š²╩ĮåóäėŻ¼Ą½▓╗Š├║¾Ż¼ė╔ė┌Įø(j©®ng)Ø·▀^¤ßŻ¼║Ļė^š{(di©żo)┐ž│╔×ķųžųąų«ųžŻ¼Šo┐sąįžøÄ┼š■▓▀ĮėČ■▀B╚²Ąž│÷┼_Ż¼10į┬ĄūŻ¼ļm╚╗╣╔ųĖ╠Äė┌1300³cĖĮĮ³Ą─Šoę¬ĻP(gu©Īn)Ņ^Ż¼Ą½ė╔ė┌═©├øē║┴”¤oĘ©ŠÅĮŌŻ¼čļąąššśė╝ėŽóĪŻ ĪĪĪĪĪ¬ķLĪóČ╠Ų┌─┐ś╦ų«ķgĄ─├¼Č▄ĪŻ╣╔╩ąš■▓▀Ą─ķLŲ┌─┐ś╦╩Ū═©▀^╝ėÅŖ▒O(ji©Īn)╣▄║═Ė─Ė’Īóķ_Ę┼Ż¼ūŅĮKą╬│╔ę╗éĆęÄ(gu©®)ĘČ╗»Īó╩ął÷╗»Īó┼cć°ļHĮė▄ēĄ─╣½ŲĮĪó╣½š²Īó╣½ķ_Ą─╩ął÷Ż¼Č╠Ų┌─┐ś╦╩Ū╝╚ę¬▒Ż│ų╩ął÷Ą─ĘĆ(w©¦n)Č©Ż¼ėųę¬░l(f©Ī)š╣(ļpŽ“öU╚▌)ĪŻĄ½╩Ūė╔ė┌▒O(ji©Īn)╣▄ĪóĖ─Ė’Īóķ_Ę┼Ģ■ė░Ēæ═Č┘Yš▀Ą─└¹ęµŻ¼╦∙ęį│Ż│Ż│÷¼F(xi©żn)▀@śėĄ─├¼Č▄Ż║ķLŲ┌└¹║├│╔×ķČ╠Ų┌└¹┐šŻ¼Č╠Ų┌└¹║├│╔×ķķLŲ┌└¹┐š(Ī░6.24ąąŪķĪ▒╩ŪūŅ┤¾Ą─Č╠Ų┌└¹║├Ż¼═¼Ģrę▓╩ŪūŅ┤¾Ą─ķLŲ┌└¹┐š)ĪŻ

ĪĪĪĪĪ¬ąĶę¬Ųõ╦¹▓┐ķTĄ─┼õ║ŽĪŻ▒╚╚ńŻ¼Ī░ć°Š┼ŚlĪ▒ųąįSČÓĖ─Ė’┤ļ╩®ąĶę¬Ųõ╦¹▓┐ķTĄ─┼õ║Ž▓┼─▄═Ļ│╔(▒Ē2)Ż¼Č°ę╗Ą®▀@ą®▓┐ķTĄ─š■▓▀─┐ś╦┼c╣╔╩ąš■▓▀─┐ś╦▓╗─▄ģf(xi©”)š{(di©żo)ę╗ų┬Ż¼╣╔╩ąš■▓▀Ą─│÷┼_║═ł╠(zh©¬)ąąŠ═ę¬┤¾┤“š█┐█ĪŻ ĪĪĪĪ╣╔╩ą╔·æB(t©żi)Łh(hu©ón)Š│╬┤Ė∙▒ŠĖ─╔Ų ĪĪĪĪī¦ų┬š■▓▀ū÷ČÓĪó╩ął÷ū÷┐š ĪĪĪĪ2004─ĻęįüĒŻ¼š■▓▀ū÷ČÓĄ─ęŌįĖ╩«Ęų├„’@║═ÅŖ┴ęĪŻ╣▄└Ēīė▓╗āHį┌▌øšō╔ŽĘeśOš²├µę²ī¦Ż¼ūį9į┬Ę▌ķ_╩╝▀Ć═Żų╣┴╦IPOĄ─░l(f©Ī)ąąŻ¼£p╔┘╣╔Ų▒╣®ĮoŻ╗į┌┘YĮ╣®Įo╔ŽŻ¼ę▓ĘeśOĮM┐Ś║ŽęÄ(gu©®)┘YĮ╚ļ╩ąŻ¼Ų¾śI(y©©)─ĻĮĪó▒ŻļU┘YĮų▒Įė╚ļ╩ąīŹ¼F(xi©żn)┴╦Üv╩Ęąį═╗ŲŲŻ╗ūC╚»═Č┘Y╗∙Į║═OFIIĄ─ęÄ(gu©®)─Ż▓╗öÓöU┤¾Ż¼─ĻĄū▀Ć│÷┼_┴╦╔╠śI(y©©)ŃyąąįO(sh©©)┴ó╗∙Į╣▄└Ē╣½╦ŠĄ─▐kĘ©Ż╗╚»╔╠░l(f©Ī)ąąČ╠Ų┌╚┌┘Y╚»Īóé∙╚»║═╣╔Ų▒┘|(zh©¼)č║┘J┐ŅĪóäō(chu©żng)ą┬╚»╔╠ķ_š╣╝»║Ž╬»═ą└Ēžö?sh©┤)╚┤ļ╩®ę▓ŽÓ└^ĮŌā÷╗“Ę┼╦╔Śl╝■ĪŻ ĪĪĪĪĄ½╩Ūš■▓▀ū÷ČÓŻ¼╩ął÷ū÷┐šŻ¼╩ął÷Ą°ŲŲ1300³c╦∙ų^Ī░ĶFĄūĪ▒ĪŻ×ķ╩▓├┤Ģ■│÷¼F(xi©żn)▀@ĘNĀŅørŻ┐ ĪĪĪĪ║Ļė^š{(di©żo)┐ž║═2004─Ļ4į┬ŪÕ▓ķ▀`ęÄ(gu©®)┘YĮ╩Ū▒Š▌å╣╔╩ąŽ┬Ą°Ą─šTę“Ż¼2004─Ļ╔Ž░ļ─Ļ║Ļė^š{(di©żo)┐žĄ─┴”Č╚ų«┤¾│÷║§┤¾ČÓöĄ(sh©┤)═Č┘Yš▀Ą─ŅAŲ┌ĪŻ«öĘeśO╣╔╩ąš■▓▀³c╚╝Ą─═Č┘Y¤ßŪķ▒╗║Ļė^š{(di©żo)┐žĄ─└õ╦«ōõ£ń║¾Ż¼═Č┘Yš▀ėųę╗┤╬└õņoĄž┐╝┴┐╬ęć°╣╔╩ąĄ─╔·æB(t©żi)Łh(hu©ón)Š│ĪŻ

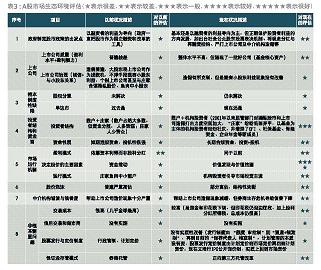

ĪĪĪĪ×ķ┴╦┐═ė^Ąžįu╣└╬ęć°╣╔╩ąĄ─╔·æB(t©żi)Łh(hu©ón)Š│Ż¼╬ęéāįO(sh©©)ėŗ┴╦8ĒŚųĖś╦Ż¼▓óī”ŲõųąĄ─ūā╗»ųę╗▀Mąą┐╝▓ņ(▒Ē3)ĪŻ╬ęéāĄ├│÷▀@śėĄ─ĮY(ji©”)šōŻ║ļm╚╗Į³─ĻüĒ═©▀^╝ėÅŖ▒O(ji©Īn)╣▄║═ųŲČ╚Ė─Ė’Ż¼╣╔╩ąĄ─╔·æB(t©żi)Łh(hu©ón)Š│▒╚ęįŪ░ėą╦∙║├▐D(zhu©Żn)Ż¼Ą½▓óø]ėąĖ∙▒ŠĖ─╔ŲŻ¼─┐Ū░╣╔╩ąĄ─╔·æB(t©żi)Łh(hu©ón)Š│╚į╚╗╠Äė┌Ī░▌^▓ŅĪ▒ĀŅæB(t©żi)Ż¼ė╚Ųõ╩ŪĪ░╣╔ÖÓ(qu©ón)Ęųų├Ą╚Ė∙▒ŠąįųŲČ╚╚▒Ž▌Ī▒ĪóĪ░╔Ž╩ą╣½╦Šų╬└ĒĪ▒ā╔ĒŚųĖś╦╚į╠Äė┌Ī░║▄▓ŅĪ▒╦«ŲĮĪŻ╣╔╩ą╔·æB(t©żi)Łh(hu©ón)Š│ø]ėąĖ∙▒ŠĖ─╔ŲŻ¼╩Ūš■▓▀ū÷ČÓĪó╩ął÷ū÷┐šĄ─Ė∙▒ŠįŁę“ĪŻ ĪĪĪĪĪĪĪĪ2005─Ļ╣╔╩ąš■▓▀ą┬┼e┤ļŅA£y ĪĪĪĪĖ∙ō■(j©┤)╩«┴∙┤¾┼c╩«┴∙ī├╚²ųą╚½Ģ■Ą─Š½╔±Ż¼╬ęéāšJ×ķŻ¼─┐Ū░Ż¼Ė─Ė’Īóķ_Ę┼ĪóĘĆ(w©¦n)Č©Īó░l(f©Ī)š╣Īó▒O(ji©Īn)╣▄ęčĮø(j©®ng)│╔×ķ╣╔╩ąš■▓▀Ą─╬ÕéĆų„Ņ}ĪŻŲõųąŻ¼Ė─Ė’Īóķ_Ę┼Īó▒O(ji©Īn)╣▄╩Ū╩ųČ╬Ż¼░l(f©Ī)š╣╩ŪĖ∙▒Š─┐Ą─Ż¼ĘĆ(w©¦n)Č©ät╩Ūē║Ą╣ę╗ŪąĄ─ĄūŠĆĪŻ2001─ĻŽ┬░ļ─ĻęįüĒĄ─š■▓▀ę╗į┘▒Ē├„Ż¼«ö╩ął÷Ą°ŲŲš■▓▀ĄūŠĆĢrŻ¼╣▄└ĒīėīÄ┐╔▓╔╚ĪĢ║Ģr═Ų▀tĖ─Ė’ĪóčėŠÅķ_Ę┼Ą╚┤ļ╩®Ż¼ę▓ę¬┤_▒Ż╩ął÷Ą─ĘĆ(w©¦n)Č©(łD5)ĪŻ2005─ĻŻ¼ć·└@▀@╬ÕéĆų„Ņ}Ż¼ŅAėŗĢ■ėąę╗ŽĄ┴ąą┬Ą─š■▓▀│÷┼_ĪŻ

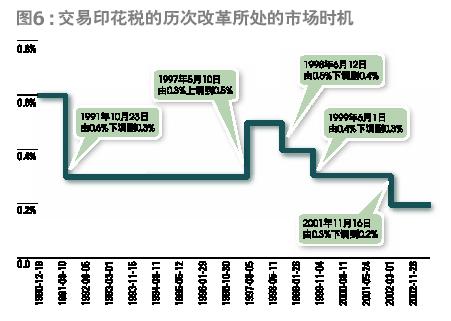

ĪĪĪĪĖ─Ė’ : ═©▀^ųŲČ╚ąįūāĖ’Ż¼Ė─╔Ų╣╔╩ą╔·æB(t©żi)Łh(hu©ón)Š│Ż¼═ņŠ╚═Č┘Yš▀Ą─ą┼ą─ ĪĪĪĪ─┐Ū░Ż¼ųąć°╣╔╩ą╔·æB(t©żi)Łh(hu©ón)Š│į┌Ī░╔Ž╩ą╣½╦Šų╬└ĒĪ▒ĪóĪ░╣╔ÖÓ(qu©ón)Ęųų├Ą╚Ė∙▒ŠąįųŲČ╚╚▒Ž▌Ī▒Ą╚ĘĮ├µ▌^▓ŅŻ¼Ī░ųąĮķÖCśŗ(g©░u)š\ą┼║═ą┼ūuČ╚Ī▒ĪóĪ░ĘŪĖ∙▒ŠĄ─ųŲČ╚å¢Ņ}Ī▒ę▓ėą┤²Ė─▀MŻ¼╦∙ęįŻ¼ųŲČ╚ąįūāĖ’īóßśī”ęį╔Ž▒Ī╚§Łh(hu©ón)╣Ø(ji©”)š╣ķ_ĪŻ ĪĪĪĪūC▒O(ji©Īn)Ģ■Į±║¾īó│÷┼_Ė„ĒŚŠ▀¾w┤ļ╩®Ż¼īóĘųŅÉ▒ĒøQųŲČ╚┬õĄĮīŹ╠ÄŻ¼╩╣ų«│╔×ķį┌╣╔ÖÓ(qu©ón)Ęųų├ĀŅæB(t©żi)Ž┬▒ŻūoųąąĪ═Č┘Yš▀└¹ęµĪóĖ─╔Ų╔Ž╩ą╣½╦Šų╬└ĒūŅ×ķėąą¦Ą─╩ųČ╬Ż¼▓óśOėą┐╔─▄▀xō±ĘŪć°ėą┐ž╣╔╔Ž╩ą╣½╦Š▀Mąą╚½┴„═©įć³cĪŻ ĪĪĪĪ┼c┤╦═¼ĢrŻ¼×ķ┴╦╗»ĮŌ╚»╔╠ą┼ė├╬ŻÖCŻ¼╣▄└Ēīėīó▓╔╚ĪŽ┬┴ą┤ļ╩®Ż║└^└m(x©┤)╚½├µ═ŲÅV▒ŻūCĮŃyąą┤µ╣▄ųŲČ╚Ż╗└¹ė├║├600ā|į¬Ą─═Č┘Yš▀▒Żūo╗∙ĮŻ¼īóĖ▀╬Ż╚»╔╠═╦│÷╩ął÷Ż╗öU┤¾äō(chu©żng)ą┬įć³c╚»╔╠Ą─śI(y©©)äš(w©┤)ĘČć·║═ā×(y©Łu)╗▌Śl╝■Ż¼╣─äŅŲõū÷┤¾ū÷ÅŖĪŻ ĪĪĪĪ2004─Ļ10į┬Ż¼ėąĻP(gu©Īn)▓┐ķTŠ═TŻ½0╗ž▐D(zhu©Żn)Į╗ęūĪóū÷╩ą╔╠ųŲČ╚║═ą┼ė├Į╗ęū╚²ĒŚĖ─Ė’š„Ū¾┴╦▓┐Ęų╚»╔╠Ą─ęŌęŖĪŻ▀@╩ŪĮ╗ęūųŲČ╚Ė─Ė’Ą─ą┼╠¢ĪŻ╬ęéāšJ×ķŻ¼2005─Ļ╣▄└Ēīė═Ų│÷TŻ½0╗ž▐D(zhu©Żn)Į╗ęūęįĖ─ūā─┐Ū░╩ął÷Ą═├įŠų├µĄ─┐╔─▄ąį║▄┤¾Ż¼▓óŪęŻ¼īó▀MąąūC╚»╩ął÷ČÉųŲĖ─Ė’Ż¼░³└©╚»╔╠╦∙Ą├ČÉ║Ž▓óš„╩šĪóå╬ĒŚš„╩šėĪ╗©ČÉĪó£p├Ō╗“╚ĪŽ¹╣╔Žó╦∙Ą├ČÉĄ╚(łD6)ĪŻ

ĪĪĪĪķ_Ę┼ : īóęį▒ŻļU┘YĮ║═╔ń▒Ż╗∙Į═Č┘Y║Ż═ŌūC╚»╩ął÷┤·╠µę╗░ŃęŌ┴x╔ŽĄ─QDII ĪĪĪĪ░l(f©Ī)š╣ųąć°╝ęūC╚»╩ął÷Ą─ķ_Ę┼ę╗░ŃĘų×ķ╦─éĆļAČ╬Ż¼─┐Ū░Ż¼╬ęéā╠Äį┌Ą┌╚²ļAČ╬Ą─Ū░螯¼£╩éõ═Ų│÷QDIIĪŻĄ½╬ęéāšJ×ķŻ¼ė╔ė┌─┐Ū░ć°ā╚(n©©i)Ą─╣╔╩ąš■▓▀ęįĖ─Ė’Īó░l(f©Ī)š╣║═ĘĆ(w©¦n)Č©×ķųž³cŻ¼«öķ_Ę┼╬Ż╝░ĄĮć°ā╚(n©©i)╩ął÷ĘĆ(w©¦n)Č©║═░l(f©Ī)š╣ĢrŻ¼╣▄└ĒīėĢ■Ģ║ŠÅķ_Ę┼ĪŻęį┤╦üĒ┐┤Ż¼QDII±R╔Ž═Ų│÷Ą─┐╔─▄ąį▓╗┤¾ĪŻ ĪĪĪĪ2005─ĻŻ¼ć°ā╚(n©©i)ūC╚»╩ął÷Ą─ķ_Ę┼īó┐╔─▄ęįŽ┬┴ą╚²ĒŚā╚(n©©i)╚▌╚Ī┤·QDIIŻ║ęį▒ŻļU┘YĮ║═╔ń▒Ż╗∙Į═Č┘Y║Ż═ŌūC╚»╩ął÷┤·╠µę╗░ŃęŌ┴x╔ŽĄ─QDIIŻ¼▀@╝╚Ę¹║Ž▒ŻļU╣½╦Š║═╔ń▒Ż┘YĮĄ─įĖ═¹(─┐Ū░╦¹éāī”ć°ā╚(n©©i)╩ął÷┼d╚ż▓╗┤¾)Ż¼ėų×ķ╣▄└Ēīėį°Įø(j©®ng)┤¾┴”ą¹é„QDIIŽ┬┴╦ę╗éĆ┼_ļAŻ╗└^└m(x©┤)öU┤¾QFIIęÄ(gu©®)─ŻŻ╗ĮM┐Ś▓┐Ęų┤¾ą═ć°ėąŲ¾śI(y©©)(Ńyąą)į┌║Żā╚(n©©i)═Ō╔Ž╩ą╚┌┘YĪŻ ĪĪĪĪ░l(f©Ī)š╣ : ═Ų▀M┤¾ą═ć°Ų¾╔Ž╩ą║═öU┤¾╗∙Į░l(f©Ī)ąąęÄ(gu©®)─ŻļpŽ“▀Mąą ĪĪĪĪę╗ĘĮ├µ╣▄└Ēīėīó└^└m(x©┤)╣─äŅöU┤¾╗∙Į░l(f©Ī)ąąęÄ(gu©®)─ŻŻ¼ė╚Ųõ╩Ūū÷║├╔╠śI(y©©)ŃyąąįO(sh©©)┴ó╗∙Į╣▄└Ē╣½╦ŠĄ─╣żū„Ż¼┴Ēę╗ĘĮ├µį┌╩ął÷▐D(zhu©Żn)┼»ĢrĮM┐ŚŠ▀éõŚl╝■Ą─┤¾ą═║═╠ž┤¾ą═ųąčļŲ¾śI(y©©)░³└©ć°ėą╔╠śI(y©©)Ńyąąį┌Š│ā╚(n©©i)═Ō╔Ž╩ąŻ¼═¼Ģr═©▀^Ė─Ė’ĪóĖ─ĮMĪóĖ─įņŻ¼ų▓Įīó╝»łF╣½╦Šā×(y©Łu)┴╝┘Y«a(ch©Żn)ō±ÖCūó╚ļĄĮ╔Ž╩ą╣½╦ŠĪŻ ĪĪĪĪĘĆ(w©¦n)Č©Ż║▒žę¬Ģr┐╔─▄Ģ■ĮM┐Śš■Ė«Š╚╩ą╗∙Į═ņŠ╚╩ął÷ ĪĪĪĪĘĆ(w©¦n)Č©╩Ū╣▄└Ēīėē║Ą╣ę╗ŪąĄ─ĄūŠĆŻ¼«ö╩ął÷│÷¼F(xi©żn)ć└ųž╬ŻÖCĢrŻ¼▓╗┼┼│²š■Ė«▓╔╚ĪļAČ╬ąį┤ļ╩®▒Żūo╩ął÷ĘĆ(w©¦n)Č©Ż¼╔§ų┴ĮM┐Śš■Ė«Š╚╩ą╗∙Į╚ļ╩ąę▓╩Ū┐╔─▄Ą─ĪŻ ĪĪĪĪ▒O(ji©Īn)╣▄Ż║ūC╚»╩ął÷ė└║ŃĄ─ų„Ņ} ĪĪĪĪÅ─Ą┬┬Ī╩┬╝■Īó╝ėÅŖć°é∙╗ž┘Å▒O(ji©Īn)╣▄Īó╝ėÅŖ╚»╔╠╬»═ą└Ēžö▒O(ji©Īn)╣▄Īó═Ųąą▒ŻūCĮŃyąą┤µ╣▄Īó╝ėÅŖą┼═ą▒O(ji©Īn)╣▄Īó╣½▓╝ī”▒╗╠Äų├Į╚┌ÖCśŗ(g©░u)┘YĮĄ─╩š┘Å▐kĘ©Ą╚┐┤Ż¼2004─Ļ╣▄└Ēīėī”▀`ęÄ(gu©®)┘YĮĄ─ŪÕ▓ķ┴”Č╚│¼▀^╚╬║╬ę╗─ĻĪŻ2005─ĻŻ¼▒O(ji©Īn)╣▄īóųž³cĘ┼į┌ć└æ═Ė▀’LļUĄ─╚»╔╠Īó└^└m(x©┤)╝ėÅŖ▀`ęÄ(gu©®)ć°é∙╗ž┘ÅŪÕ└Ēęį╝░┤“ō¶╔Ž╩ą╣½╦Šįņ╝┘Ą╚ĘĮ├µĪŻ ĪĪĪĪū„š▀×ķšą╔╠ūC╚»čą░l(f©Ī)ųąą─Ė▀╝ē蹊┐åT Ų┌┤²š■▓▀╩ąĮKĮY(ji©”) ć°ā╚(n©©i)╣╔╩ąąĶę¬┤_┴ó╚½Ū“ĖéĀÄ┴” ╬ęąą╬ę╦žą┬─Ļ╣╔╩ą▒®Ą° š■▓▀╩ął÷╩Ūʱųžč▌ Š█Į╣ųąć°š■▓▀╩ą╚½Š░Ż║░┘ėÓŚlš■▓▀ ╩«ėÓ┤╬┤¾▐D(zhu©Żn)š█ │╔╦╝╬ŻŻ║▒ŻūoųąąĪ═Č┘Yš▀╩Ūųž³c ū▀│÷š■▓▀╩ą╣ų╚”

|

| ą┬└╦╩ūĒō > žöĮø(j©®ng)┐vÖM > ╣╔╩ąįušō > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠW(w©Żng)žöĮø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|