來源:市值風云

滄海桑田,斗轉(zhuǎn)星移,唯有割韭菜的心和財務造假的套路始終如一:從蟲草時代的“神奇五俠”,變身仙酒時代的“神奇十俠”啦!

宮廷玉液酒,一百八一杯,家喻戶曉;

神仙聽花酒,5萬8一瓶,誰人知曉?

一瓶聽花酒頂上20瓶茅臺,青海春天(600381.SH)定在“天價”,底氣何在?

(來源:聽花酒官網(wǎng))

5萬8一瓶,值不值?

01 太上老君托夢,賜予一字箴言

有一天凌晨4點,我在實驗室小憩。恍惚夢境中,我好像在雪山上尋找著什么。一位腰系金繩、白髯飄飄的老者,來到我面前,揮起拂塵,在我手心寫下一個“活”字,翩然而去。

醒來后,我驀然驚覺,“水在舌邊即為活”,“舌邊之水不正是口水——唾液嗎?”

唾液分泌是副交感神經(jīng)被激活的結(jié)果,飲酒時酒精則會抑制副交感神經(jīng),同步激活副交感神經(jīng),做到“雙激活”,會不會就是減輕酒精傷害的健康化密碼?

受到老君的啟發(fā),我?guī)ьI(lǐng)研發(fā)團隊,歷時四年,調(diào)整上千次方案,創(chuàng)立“雙激活”釀酒理論、創(chuàng)建“減害增益”釀酒工藝,終于2020年釀造出“聽花酒”。

這是青海春天董事長張雪(金麒麟分析師)峰公開宣講的故事,記載在聽花酒官網(wǎng)上。

這真的不是神話故事?倘若張雪峰所言為真,千百年來,喝酒傷身難倒多少英雄漢,就這樣被一個“老君托夢”破解了?

張雪峰還說過,“聽花酒是上天給飲者們的一個巨大恩惠。”

嗯......確定不是張董本人給的“恩惠”?

說到這里,風云君好像發(fā)現(xiàn)了新大陸,不得不再聊聊張董講的上一個神話故事。

2003年的某一天,我與一個活佛朋友閑聊,他有一匹很心愛的馬,去年冬天生了場怪病,吃了各種藥都不見好轉(zhuǎn),竟然在連吃混有冬蟲夏草的飼料七日后,完全恢復了活力。

我受此啟發(fā),創(chuàng)立了“極草”品牌,主賣冬蟲夏草。

一盒3,876元~29,888元,我們的目標客戶是‘不算房子、車子,家庭凈資產(chǎn)要在一千萬元以上’的群體。

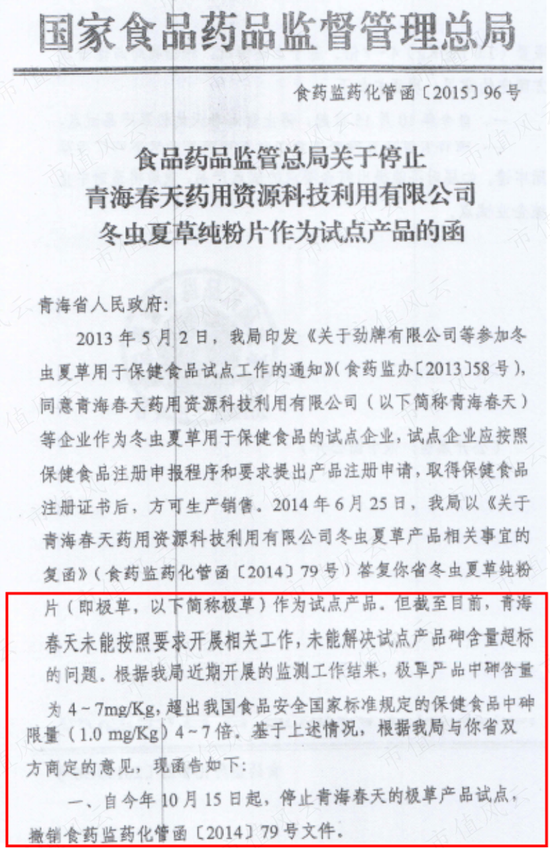

后來的后來,牛吹大發(fā)了,張老板翻車了:藥監(jiān)局上門檢查,其冬蟲夏草中砷(俗稱“砒霜”)含量超標,被直接叫停保健品試點,張雪峰的“極草夢”也一朝破滅。

(來源:國家食藥監(jiān)總局信息公開告知書)

02 專利在手,諾獎得主站臺,玩起“高級忽悠”

除了玄而又玄的神話故事,張雪峰還開展了一系列實打?qū)嵉臓I銷。

從研討會上發(fā)布《飲用聽花酒對成年男性身體機能影響的探索性研究》簡報,再到申請國際專利《酒精和涼味劑的組合物在調(diào)節(jié)性功能、保護心腦血管系統(tǒng)、促進肝細胞再生、抗腫瘤、提高免疫及睡眠質(zhì)量上的用途》。

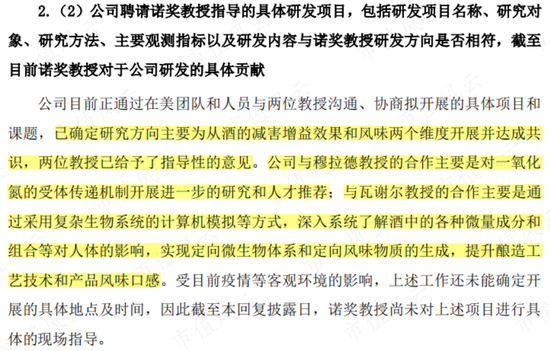

更令人震驚的是,2022年7月,青海春天聘請到兩位諾貝爾獎得主:“偉哥之父”斐里德·穆拉德、“計算酶學開創(chuàng)者”亞利耶·瓦謝爾,與張雪峰一同出任聯(lián)席首席科學家,任期三年。

(來源:聽花酒官網(wǎng))

這一套又一套,看得風云君一頓“哇塞”,就連兩大科學家要和公司研發(fā)啥,青海春天也是回答得有模有樣,并強調(diào)“‘聯(lián)席首席科學家’并非僅為榮譽性頭銜”。

(來源:上市公司公告20220920)

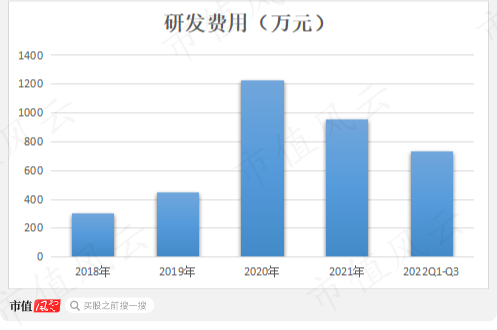

這一番大動作,風云君直呼比元宇宙還內(nèi)行,起碼也得是個高科技企業(yè)呢!

還好賬面上每年僅有幾百萬的研發(fā)費用,讓公司沒法脫離太陽系!

(制圖:市值風云APP)

值得一提的是,發(fā)布聘任公告的前6天,上市公司控股股東西藏榮恩,通過大宗交易高位減持500萬股,套現(xiàn)6,000萬。

(來源:天眼查)

從“活佛救馬”到“老君托夢”,從冬蟲夏草到聽花酒,青海春天的產(chǎn)品不斷變化,但張雪峰的營銷套路卻一脈相通:

神話故事+專家站臺+鼓吹創(chuàng)新+保健護體,然后開出一個“天價”。

03 貼牌+勾兌,妥妥智商稅!

拋開各種營銷套路,聽花酒究竟為何物?究竟值多少?

其實,“聽花”最早并非源自青海春天。

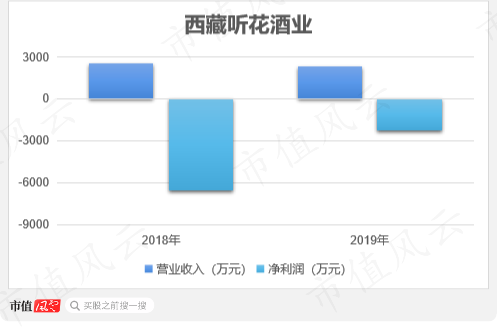

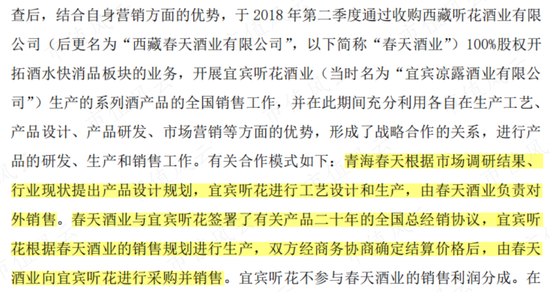

2018年,青海春天高調(diào)進軍白酒行業(yè),以3,385萬收購西藏聽花酒業(yè),并拿下宜賓涼露20年獨家經(jīng)營權(quán)。二者結(jié)合主打低端酒涼露,將其定位為“吃辣喝的白酒”,匹配火鍋場景。

或許是定位不匹配,涼露的市場表現(xiàn)一片稀碎,2018-2019年營收下滑,累計虧損8,832萬。隨后2020年,青海春天便宣布暫緩其市場拓展計劃,并于同年推出了高端聽花酒。

(制圖:市值風云APP)

這款高端聽花酒,也并非青海春天生產(chǎn),其真正的生產(chǎn)商是宜賓聽花酒業(yè)發(fā)展有限責任公司(下稱:宜賓聽花酒業(yè))。青海春天負責產(chǎn)品設計,以及從宜賓聽花酒業(yè)采購成品進行銷售。

(來源:上市公司公告20220610)

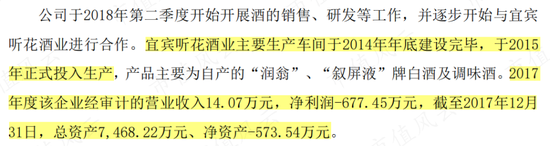

合作之前,宜賓聽花酒業(yè)是個投產(chǎn)不到3年的小酒廠,資不抵債,2017年營收14萬,虧損677萬。

(來源:上市公司公告20220920)

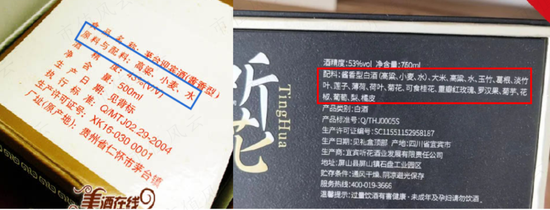

旗下白酒品牌“潤翁”、“敘屏液”均無跡可查,估計售價不到30塊。

加上了所謂張大仙兒的“雙激活”理論、二次發(fā)酵和精餾濃縮工藝,就搖身一變賣到了5.86萬/瓶,這是鑲金還是放鉆石了?

一看配料表,金子鉆石都沒有,還是白酒和大米、玉竹、葛根、蓮子等花果植物勾兌的。

(左:茅臺酒,右:聽花酒)

就可著人傻錢多的大款們“大冤種”禍禍是吧?

……反而風云君是沒資格進入大冤種白名單了……

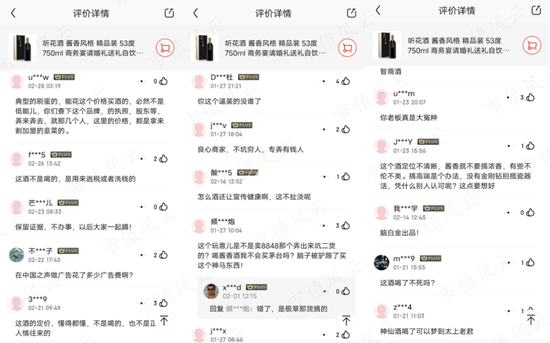

好奇害死貓,風云君實在沒忍住好奇心,就跑去京東旗艦店瞻仰一下夠資格喝這款酒的都是什么人中龍鳳,沒想到差點笑死在評論區(qū):刷單的、逃稅的、洗錢的、扯淡的、求太上老君托夢的……

(來源:京東)

王多魚在哪里?

01 連續(xù)三年懸于“億”線,聽花四年創(chuàng)收1.2億

只可惜,夢中故事無法積淀品牌底蘊,更滿足不了高端白酒社交撐面子的需求,青海春天的天價聽花酒,并沒有為張雪峰創(chuàng)造下一個業(yè)績巔峰。

風云君有時候一想到這畫面:一個宴請貴賓的主家面對滿堂高朋,端上兩瓶聽花酒,客人的臉色是該紅呢,還是該綠呢?

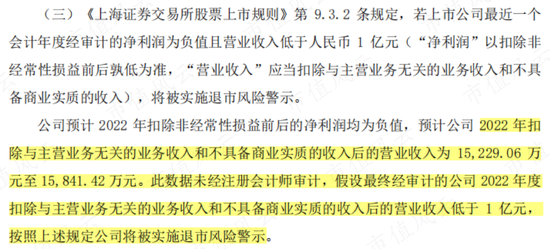

根據(jù)2022年業(yè)績預告,青海春天預計全年營收1.57億-1.64億,對比2015年借殼上市時的營收14.02億,相差十萬八千里。

(來源:上市公司公告20230131)

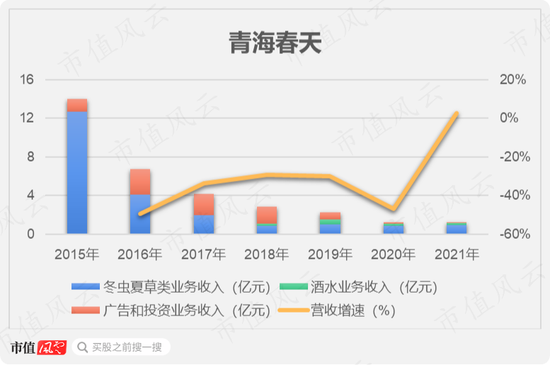

2016年,冬蟲夏草夢破滅后,青海春天的業(yè)績表現(xiàn)就開始一落千丈。而后陸續(xù)開拓廣告、投資等業(yè)務,均表現(xiàn)不佳。

自2018年起,青海春天進軍白酒行業(yè),兩大業(yè)務主線逐漸形成:

一是以冬蟲夏草類藥品為主的大健康業(yè)務;

二是以“聽花”“讀花”系列酒水產(chǎn)品為主的快消品業(yè)務。

其中,大健康業(yè)務仍是創(chuàng)收主力軍,每年營收0.8億-1億,占比保持60%以上。

酒水業(yè)務雖故事不斷,四年來一共才創(chuàng)收1.2億。2021年收入才2,539萬,占比僅有21%。

(制圖:市值風云APP)

更有趣的是,2022年業(yè)績預告中,有這樣一條:假設審計后營收低于1億,將被實施風險警示。

(來源:上市公司公告20230131)

隨后就召來了上交所的連珠炮問詢:營業(yè)收入如何構(gòu)成?是否都為主營?是否提前確認收入?是否存在關(guān)聯(lián)交易?

核心思想就是:是否虛構(gòu)收入卡線過億,以免遭ST?

上市公司自然否認三連,還請出了年審會計師來背書。

也不能怪上交所咸吃蘿卜淡操心,人家這一番問詢還是有理有據(jù)的,畢竟2022年9月剛因經(jīng)銷商推廣服務等問題,被查出虛增營收682.26萬,時任財務總監(jiān)王林被予以監(jiān)管警示。

這樣的公司,恐怕財務總監(jiān)很可能淪為耗材。

無獨有偶,2020-2022年,上市公司的營收分別為1.24億、1.28億、1.52-1.58億(預計),連續(xù)三年都剛好守住億元生命線,完美避開ST。

02 做白酒這四年,掏空了家底

營收懸于“億”線,盈利稀里嘩啦,上市公司的毛利率也一路向下:從2015年的48.31%跌到2021年的19.73%,跌了近30個百分點。

分產(chǎn)品來看,冬蟲夏草類業(yè)務毛利率下滑得更為明顯,2021年其毛利率僅為3.18%,相較2015年巔峰期少了近50個百分點。

廣告和投資業(yè)務的毛利率可謂大起大落,2020年跌至谷底2.39%,2021年又大幅回升到98.21%,原因還是其投資項目到期退出,投資損失同比減少7,675萬。

僅有酒水業(yè)務的毛利率能夠穩(wěn)定在60%-70%,奈何買單的太少,自然貢獻不了多少利潤。

(制圖:市值風云APP)

2018年,是上市公司利潤斷崖式下滑的起點,殘喘兩年后還是不堪重負,2020虧損3.2億。

此后三年一路向負,累計虧損7.88億-8.78億,近乎虧空了以往“冬蟲夏草”攢下的家底。

根據(jù)2022年業(yè)績預告,預計全年歸母凈利潤為-2.19億至-3.09億;扣非歸母凈利潤為-2億至-2.9億,凄凄慘慘戚戚。

(注:2022年數(shù)據(jù)取自業(yè)績預告中間值,制圖:市值風云APP)

天價酒的上下游,站滿了老熟人!

01 上游:都是蟲草時代的老相好

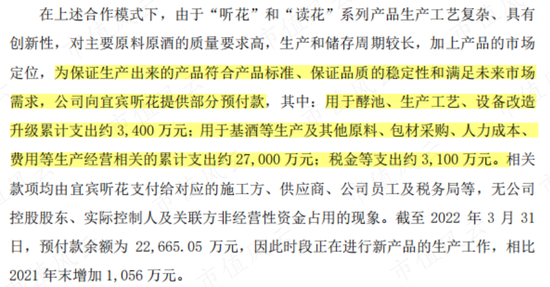

前面提過,聽花酒實為宜賓聽花酒業(yè)生產(chǎn),青海春天向其采購后再進行銷售。

因此,每年青海春天需要向其支付采購款。

2018-2021年,宜賓聽花酒業(yè)均是青海春天的前十大供應商,但采購金額逐年下滑,前三年分別采購3,716萬、1,914萬、949萬酒水。

與之對應的,是連續(xù)飆漲的預付款項。以2019年為例,青海春天向其采購酒水1,914萬元,卻新增了1.11億預付賬款。

難道把后續(xù)幾年的采購款一起預付出去了?那2020年采購949萬酒水,為什么又要增加2,339萬預付賬款?

2021年,青海春天給宜賓聽花酒業(yè)的預付賬款,又一次增加了2,600萬。

(注:2021年采購金額未披露,制圖:市值風云APP)

這些預付款項,究竟用于何處?為何青海春天這么心甘情愿地,為宜賓聽花酒業(yè)掏錢?

是不是有些奇怪?

上交所的雷達也感應到了,便發(fā)函一問究竟。

上市公司洋洋灑灑寫了千字小作文以證清白,“為保證生產(chǎn)出來的產(chǎn)品符合產(chǎn)品標準、保證品質(zhì)的穩(wěn)定性和滿足未來市場需求”,需要提前幾年預付巨額款項的啦。

(來源:上市公司公告20220610)

好家伙,這是既給錢還給技術(shù)指導啊!

為宜賓聽花酒業(yè)建酵池、建產(chǎn)線、改設備、買基酒、買勞動力,那還需要宜賓聽花酒業(yè)干啥?

青海春天又不是沒酒廠!

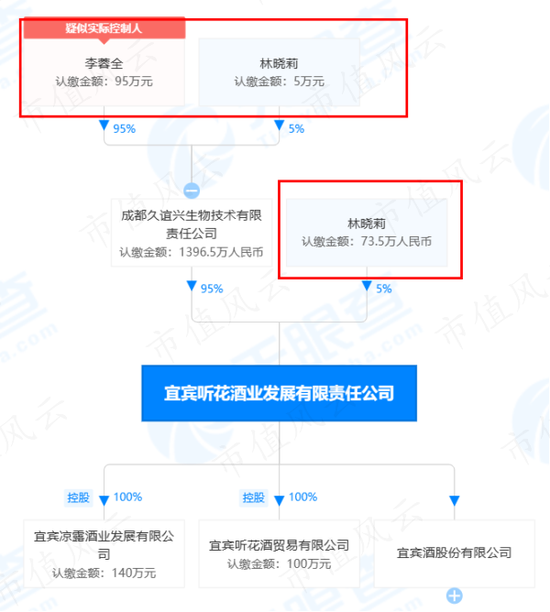

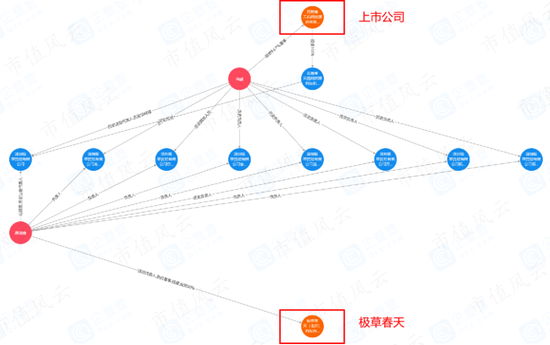

看問題的本質(zhì),還是要看人。就比如宜賓聽花酒業(yè)的兩位老板李蓉全、林曉莉,是青海春天早在蟲草時代就交好的“老熟人”了。

(來源:天眼查)

李、林二位,先后擔任過廣東極草藥用資源科技有限公司(下稱:廣東極草)董事,而這家公司是上市公司冬蟲夏草純粉片的經(jīng)銷商,曾從上市公司手中以100萬價格受讓子公司深圳極草。

風云君又來看了看這家廣東極草,一不小心看到個老熟人——其股東兼董事康瑞鑫,要問有多“熟”,可以打開市值風云APP瞧瞧看看。

康瑞鑫控股公司之一極草春天,是青海春天2012-2014年的第一大客戶,貢獻收入合計2.14億。

康瑞鑫控股公司之二迪沃特商貿(mào),也是青海春天2012-2013年的前三大客戶,貢獻收入9,183萬。

換句話說,康瑞鑫,是青海春天得以借殼上市的大功臣。

另外,青海春天在冬蟲夏草純粉片項目被叫停后,竟然把專利技術(shù)授權(quán)給康瑞鑫控股的極草春天,每年使用費1,200萬。結(jié)果三年時間,僅收到了200萬,還心甘情愿地將未收回部分按80%計提壞賬準備。

風云君再簡單補個極草春天與青海春天的關(guān)系圖:

(來源:企查查)

就問這關(guān)系鐵不鐵?!

那多付點預付賬款,給鐵桿兄弟們,不過分吧!

02 下游:“神奇十俠”名不虛傳

還有一事,就這么明顯的“智商稅”白酒,每年居然還能賣出幾千萬。

整得風云君一臉懵逼問號,是自己還不夠努力嗎?還沒能偷窺到富人們的世界?

快讓風云君看看,誰人傻錢又多?

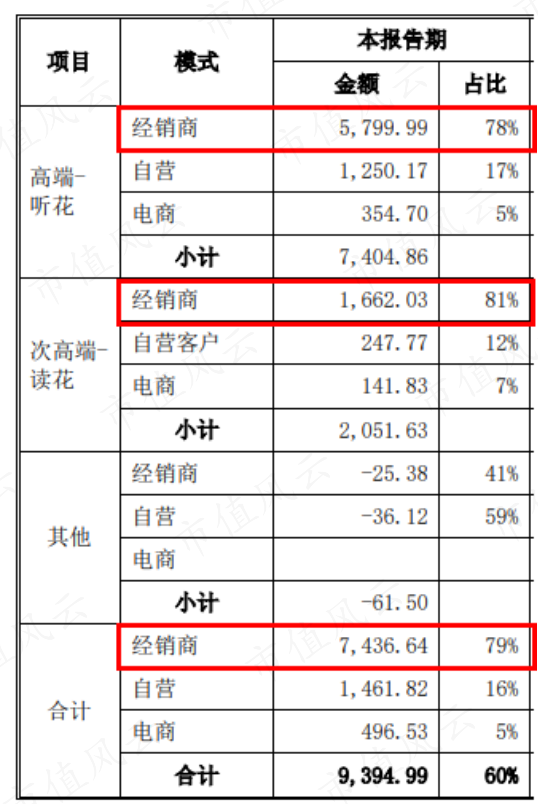

青海春天稱,其酒水銷售以自營加經(jīng)銷商為主、電商為輔的模式銷售,其中經(jīng)銷商占比近八成。

(來源:上市公司公告20230221)

2021年,其酒水業(yè)務的前十大客戶,均為經(jīng)銷商。以第一大客戶蘇州聽花酒業(yè)有限公司為例,于2021年6月成為上市公司經(jīng)銷商。

但企查查顯示,這家公司2021年7月26日才成立,2021年8月12日才拿到食品經(jīng)營許可(金麒麟分析師)證。

(來源:企查查)

100萬注冊資本、0個參保員工,就能為上市公司帶來千萬級訂單,牛啊!

還有金華市讀花酒業(yè)有限公司,2022年3月成立,注冊資本10萬塊,0員工,壓根沒拿到食品經(jīng)營許可證,就成為酒水業(yè)務經(jīng)銷商。

成立不到三個月,就成為上市公司第三大客戶,貢獻營收796.31萬元。

杭州讀花酒業(yè)有限公司和榆林聽花酒業(yè)有限公司,都是2022年4月成立,同樣也是沒證即成經(jīng)銷商。成立不到兩個月,分別成為第七大客戶、第九大客戶,貢獻收入278萬元、177萬元。

山西迦饋物貿(mào)有限公司,2019年10月末成立,2019年12月24日拿證,0參保員工,成立兩個月,拿證8天,即成為2019年第一大客戶,貢獻收入3,068萬。

舟山華人愛運營有限責任公司,2019年4月成立,2019年6月拿證,2019年年末已在上市公司前十大客戶之列,貢獻收入664萬。

……

這一個個業(yè)績爆發(fā)力,都跟核武器一樣!

巧的是,這種離譜的經(jīng)銷商套路,早在冬蟲夏草的年代就時常發(fā)生:當時風云君笑稱他們是“神奇五俠”,現(xiàn)在該叫“神奇十俠”啦!

要說注冊制時代防忽悠防被割,還得數(shù)炒股神器市值風云APP,就問你,準不準!

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)