炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

寧德時代交出了一份讓人疑惑的答卷。

2022年1季度,其營業收入為486.78億元,同比上漲153.97%;扣非凈利潤卻同比下滑了41.57%,只有9.77億元。受此影響,5月5日,公司股價以-10.83%低開,不過隨后迅速反彈。

在新能源汽車行業發展如火如荼,眾多公司賺得盆滿缽滿之時,作為世界級動力電池龍頭企業的寧德時代,竟然出現了“增收不增利”的狀況?為何大跌之下,又引來眾多資金入場搶籌?

野馬財經研究組注意到,這份財報蘊含的信息遠不止表面上如此簡單,當下的利潤還是未來的成長,不同視角的投資者,看到的是不同的風景。

2021年至今,能源類金屬的價格漲幅,可以用“瘋狂”二字形容。

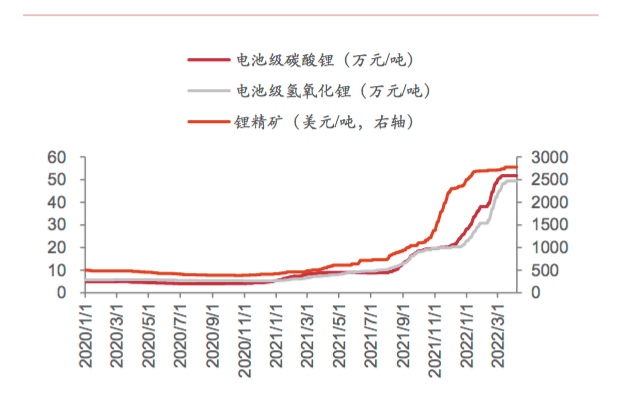

圖源:中泰證券相關研報

圖源:中泰證券相關研報根據工信部、中泰證券研報等數據,不到一年半時間,電池級碳酸鋰從不足10萬元/噸,上漲至最高50萬元/噸左右,四月以來有所回落,不過依舊保持在高位;金屬鈷價格自2019年底開始觸底反彈,從30萬元/噸左右,一路攀高至54萬元/噸;滬鎳期貨2021年初約為12萬元/噸,目前已超23萬元/噸,且排除“青山事件”影響后,漲勢未衰。

受此影響,不僅能源金屬企業們賺得盆滿缽滿,很多材料加工、零部件制造公司也隨之調價,“漲聲一片”。

野馬財經研究組統計,2021年A股主要鋰鎳鈷原料提供商,對應產品毛利率同比上漲了10至30個百分點,或者本就處在極高位置;電解液環節最高增加了42.6%,有少數公司出現下降;正負極材料企業毛利率也基本小幅上升。

與之形成對比的,是動力電池行業。

上圖信息整理自各上市公司財報

上圖信息整理自各上市公司財報可以看到,2021年動力電池企業毛利率大都呈現下降態勢。寧德時代降幅4.56%、國軒高科(002074.SZ)27.67%、億緯鋰能(300014.SZ)7.11%,比亞迪(002594.SZ)未單獨披露動力電池數據,汽車及相關產品業務整體下降7.81%。

客觀來講,或主動或被動,這些企業以自身利潤為代價,將來自原材料的漲價幅度部分截留消化,一定程度上減少了對下游的影響。

特別是占據著國內市場半壁江山的寧德時代。中國汽車動力電池產業創新聯盟數據顯示,2021年寧德時代動力電池裝車量國內占比為52.1%,如果其選擇不斷提價,絕大多數下游整車企業都會受到影響且只能接受,進而將更多壓力傳導至消費者。

究其原因,一方面,在先進技術、穩定工藝的加持下,寧德時代還具有全球領先的產能及以此產生的規模優勢,短時間內難以出現水平相近的替代者;另一方面,整車行業2020年前十大企業市占率合計(CR10)僅為50.37%,市場集中度相對較低,與寧德時代相比,話語權有限。

當然,在為產業鏈下游消解部分漲價壓力的同時,利潤層面的讓步也可以幫助寧德時代進一步搶占市場。

2021年,寧德時代實現營業收入1303.56億元,同比增長159.06%;實現扣非凈利潤134.42億元,同比增幅215.2%。2022年一季度,公司486.78億元的營收,同比繼續上漲153.97%,全球市占率亦從去年底的32.6%,進一步提升到35%。

更加重要的是,漲價畢竟不是長遠發展之道。價格的暴漲暴跌,會加劇行業的周期性風險,使之可能陷入“供不應求——價格暴漲——盲目擴產——惡性競爭——價格暴跌——行業凋敝”的怪圈。

針對這一問題,工信部等國家部門同樣保持著高度關注,并明確提出會“堅決打擊囤積居奇、哄抬物價等不正當競爭行為,推動新能源汽車原材料價格盡快回歸理性。”

而作為動力電池乃至我國整個新能源汽車產業鏈中的領軍企業,寧德時代也正在從多種路徑出發,探索良性解決之道。

多路并舉

主動拓寬護城河

保障原材料供應最常見的措施,是簽訂“長協訂單”。

近年來,寧德時代與天賜材料(002709.SZ)、容百科技(688005.SH)、聯創股份(維權)(300343.SZ)、盛鋅鋰能(002240.SZ原“威華股份”)等眾多供應商簽訂有長期供貨協議,對相關產品的供給量、價格進行鎖定。

這一措施的好處在于成本低,可操作性、可復制性強,但終究難以真正擺脫他人掣肘。相比之下,以投資、合作模式直接介入上游產業,正成為越來越多企業的選擇。

早在2016年,寧德時代便入股了北美鋰業,而后數年連續出手,先后布局北美鎳業、澳大利亞鋰礦企業PilbaraMinerals、加拿大鋰鹽商Neo Lithium等國際礦業公司,藉此涉足加拿大、格陵蘭島、澳洲、阿根廷等地優質礦山。

2018年,寧德時代旗下廣東邦普與格林美(002340.SZ)、新展國際(青山控股旗下)等公司合資成立青美邦新能源,共同開發印尼鎳資源項目;2021年,寧德時代與洛陽鉬業建立新能源金屬全方位戰略伙伴關系,并參股后者所控中國香港KFM公司,KFM公司持有剛果(金)Kisanfu銅鈷礦項目95%權益。

今年以來,寧德時代在礦業領域繼續出手。

2月14日,其子公司四川時代新能源與甘孜州投資集團、宜賓三江匯達、四川省天府礦業簽訂合資協議,約定加快四川省鋰礦資源勘查開發;4月14日,廣東邦普下屬公司出資39.37億美元,與印尼“ANTAM”、“IBI”公司,在FHT等工業園共同投資建設動力電池產業鏈;4月20日,寧德時代控股子公司宜春時代新能源成功競得江西省宜豐縣一處鋰礦探礦權。

對寧德時代而言,以投資合作形式親身參與礦山開發等環節,不僅可以大幅增強原料掌控能力,而且能夠加深對產業鏈的理解,在與其他同類企業打交道時,擁有更多底牌。

野馬財經研究組同時注意到,寧德時代的投資布局,大多數位于國外。

我國礦產資源儲量并不算少,但在強大的生產能力面前,仍舊稱得上一個“貧礦”國家。原材料危機實則是中國新能源汽車產業共同面對的問題。

基于此背景,出海尋礦,成為了我國很多企業的一致選擇。在這一過程中,必然會遇見種種難題。

例如礦產資源開發往往需要大量前期投入,這對絕大多數企業來說都是不小的成本;又如礦山大都位于偏僻之地,基礎設施較差,特別是在剛果(金)等國家,還存在合格勞動力缺失、社會治安不穩定等因素。

因此,與寧德時代等企業抱團取暖、合作共贏,也是不少公司樂見的狀態。

漲價風暴下,加碼原材料的并非只有寧德時代。

據觀研天下數據,2022年1至4月份,碳酸鋰行業至少有16家公司共計宣布擴充超34萬噸產能,并在數年內投入運營,我國2021年碳酸鋰總產量不過24萬噸。至于鈷產品,擁有剛果(金)TFM、KFM兩大超級銅鈷礦,手握全球最多鈷資源的洛陽鉬業(603993.SH),將2022年定調為建設年,正在推動“產能倍增”計劃落地,華友鈷業(603799.SH)、寒銳鈷業(300618.SZ)同樣在進行產能擴張。而埋藏著全球20%鎳資源,因《流浪地球》為人熟知的印尼蘇拉威西島,正齊聚眾多中國企業,如火如荼地進行著鎳礦開發。

從市場整體觀察,原材料緊張的狀況亦有望緩解。

技術變革,打開更多可能

科學技術是第一生產力,這句話永不過時。

正是核心技術的領先,為寧德時代成長為全球領軍企業打下了基礎。技術的發展與突破,亦能幫助改善甚至解決原材料問題。

圖源:寧德時代官網

圖源:寧德時代官網其一,工藝改進、技術革新能夠有效帶動成本降低。

目前動力電池以磷酸鐵鋰、三元鋰(多元鋰)兩大路線為主,其中,三元鋰電池原材料主要為鎳、鈷、錳,及鋰鹽本身。

結合第一部分可知,這些金屬礦物中,鎳、鋰價格相對較低,目前高純硫酸錳價格在1萬元/噸左右,同樣比較便宜。鈷由于儲量較少、開采加工難度等因素,價格最高,是導致三元鋰電池成本高企的因素之一。

而隨著工藝水平的進步,“高鎳低鈷”電池產品不斷成熟,該部分生產成本隨之逐步下降。

另外,在3月底剛剛落幕的2022年中國電動汽車百人會上,寧德時代旗下“麒麟電池”引發市場關注。據寧德時代首席科學家吳凱透露,該型電池將有著更高的系統重量、能量密度及體積能量密度。

而這些指標的提升,自然能夠對沖部分成本上漲帶來的影響。

鈉離子電池技術更加富含著想象力。

2021年7月29日,寧德時代召開發布會,正式發布第一代鈉離子電池,該產品在熱穩定性、低溫性能、能量密度、集成效率等方面均取得了突破。成本方面,鈉元素相比于鋰元素,儲量更豐富、分布更均勻,價格自然更低。據英國鈉離子電池公司FARADION預測,規模化生產后,鈉離子電池成本比鋰離子電池成本低30%。

根據發布會信息,寧德時代彼時已經開始進行鈉離子電池的產業化布局,并計劃于2023年形成基本產業鏈。

其二,技術進步正在推動新思路、新賽道出現。

2013年,寧德時代將廣東邦普收入麾下,后者創立于2005年,專業從事包括電池循環回收在內的再生資源業務。

事后觀察,這一投資舉措不可謂不超前。畢竟直到2018年,隨著《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》第一批企業名單的公布,“動力電池回收元年”才姍姍來遲;我國新能源汽車市場,更是去年才真正迎來爆發。

實際上,即便到2021年,電池回收業務對寧德時代的業績貢獻依舊十分有限;另一家龍頭公司格林美,該業務占營收比重也不到1%。

但這卻是一項充滿“未來”的事業。

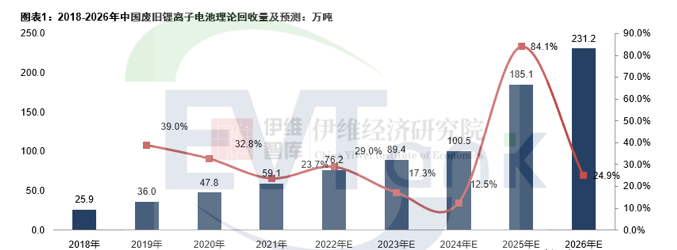

根據EVTank與伊維經濟研究院共同發布的《中國廢舊鋰離子電池回收拆解與梯次利用行業發展白皮書(2022年)》,2026年,我國廢舊鋰電池理論回收量將達到231.2萬噸,是2021年的4倍。且可以判斷的是,未來數十年內,伴隨著新能源汽車保有量的持續攀升,該行業的天花板將快速提高。

而預見性的布局,令寧德時代在技術層面有著充分的先發優勢,其掌握的回收技術,鋰回收率已經超過90%,鎳鈷錳回收率則在99%以上。并且,由于自身為世界第一大動力電池制造商,在廣東邦普加持下,寧德時代業務將形成“電池生產—使用—梯次利用—回收與資源再生”的產業閉環,既可以解決部分原料問題,又有助于減少環境污染,體現著經濟利益與社會責任的統一。

圖源:寧德時代官網

圖源:寧德時代官網經歷近十年發展,目前,廣東邦普已經擁有中國最大的廢舊電池循環基地,年回收處理廢舊電池總量超過6000噸,并能年產4500噸四氧化三鈷、鎳鈷錳酸鋰等電池材料。2021年10月,寧德時代公告宣布,擬投資不超過320億元,在湖北省宜昌 市投資一體化電池材料產業園,廢舊電池材料回收正是該項目的業務之一。

不止于國內,寧德時代還在與德國BASF進行合作,共同拓展歐洲市場。相較而言,歐洲新能源汽車市場起步更早,滲透率更高,動力電池回收業務發展階段有所趨前。

“拓路者”的責任與底氣

如前文所述,我國新能源汽車行業正處在繁榮發展階段,但隨之而來的挑戰不可不重視。

想要跳出怪圈,盡可能減少周期性風險,就需要更多企業家不只看到眼前的利潤,還能有著更加長遠的戰略預判。

當然,無論是以投資合作重構產業鏈,還加大技術研發力度,都需要投入大量資金。

一方面在于研發需求。

梳理寧德時代近年財報,可以看到,近五年來,其研發費用合計近180億元,研發費用率保持在6%至8%附近,且遠高于銷售費用、管理費用。

正是對研發能力的高度重視,寧德時代在鋰電池工藝、鈉離子電池、動力電池回收、儲能系統等技術上多路并進,相繼取得進展的同時,還擁有無稀有金屬電池、固態電池等眾多前沿技術儲備。

另一方面是高額投資支出。

同樣是近五年來,寧德時代投資活動現金凈流出942.08億元,其中僅2021年便高達537.8億元。并且,投資活動轉為資產負債表項目后,還可能因固定資產折舊等原因,拉低賬面利潤。

以2022年一季報具體分析。

財報顯示,寧德時代2022年1季度實現營業收入486.78億元,同比增長153.97%,實現扣非凈利潤9.77億元,同比下降41.57%,給人以“增收不增利”的感覺。

但倘若進一步分析。公司報告期內研發費用為25.68億元,去年同期為11.81億元,增幅117.44%,僅此一項差額,便覆蓋了扣非凈利潤下降數值。與此同時,截至2022年1季度末,寧德時代固定資產較期初增加了149.87億元,增幅36.32%,主要為產能擴充、研發基地等在建工程“轉固”而來,固定資產則需以相應比率按月折舊,最終亦會對利潤造成影響。

值得一提的是,相比同業公司,寧德時代在會計處理方面更加審慎。

上圖信息整理自各上市公司年報

上圖信息整理自各上市公司年報備注:均采用直線法(平均年限法)折舊

根據上圖,寧德時代機器設備與房屋建筑兩類固定資產,折舊年限都比較短,而這兩個項目體量,在動力電池企業固定資產構成中分列一、二名,合計占比一般超過95%。

計提審慎性的對比,在存貨上體現得更加明顯。

2021年末,寧德時代存貨余額430.15億元,計提了28.16億元跌價準備,比率為6.54%。其中庫存商品余額193.05億元,對應22.28億元跌價準備,比率達11.54%。

庫存商品以電池為主,按照市場行情,動力電池一直處在漲價通道,且隨著需求快速增長,價格十分堅挺,這些計提大概率能夠轉回。野馬財經研究組發現,其他上市公司計提比率也確實低上許多,基本處在2%至5%區間。

換句話說,產業布局的預見性與會計思維的審慎性,階段性壓低了寧德時代的利潤,但無論是研發能力提升、產能增長,還是未來計提的轉回,都有望給寧德時代帶來更好的業績,繼續鞏固行業龍頭之位。

良賈不為折閱不市,應該看到,必要的深蹲,是為了更好地起跳。

不僅于此,寧德時代斥巨資布局未來而顯示出的強大資金壁壘,同樣少有企業能夠觸及。

2017年至2021年,公司經營活動合計帶來885.79億元現金凈流入,造血能力強勁;公司實控人及一致行動人最新股票質押率也僅為2.21%,質押狀況十分健康。

回首我國新能源汽車產業發展歷程,從1991年“八五”科技攻關計劃首次出現“電動汽車”字眼至今,已經過去了三十余年時間。

一路上歷經鮮花與坎坷,挫折與收獲,終是一步步走到了世界前列。

與油車諸多環節技術受制于人不同,從動力總成、電驅、中控,到車身、底盤、內外飾,再到充電及配套,我國還擁有全球最完整的新能源汽車產業鏈體系。寧德時代等企業對新能源汽車心臟——動力電池及其他多種關鍵技術的牢牢掌握,更使得我國在汽車行業真正迎來一次彎道超車的機會。

值此關鍵時刻,迅速完成產業重構,降低內耗,關系到的不僅僅是某個企業利益,而是我國新能源汽車產業整體能否保持優勢。

責任編輯:彭佳兵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)