文/意見領袖專欄作家 蔣飛

要點

從4月份公布的財政數據可以看到,當前財政政策雖然積極,但未來面臨較大的壓力。無論從1-4月累計值和4月單月值來看,全國一般公共預算收入均出現一定程度下滑,另外,根據地方政府公布的數據,4月,廣東省深圳市一般公共預算收入255.3億元,同比下降44.2%,江蘇省蘇州市一般公共預算收入139.6億元,同比下降49.6%,浙江省溫州市的一般公共預算收入更是銳減,下降74.5%。可以看到,中央和部分地方在財政支出上由于政策提前發力和大規模減稅退稅造成了一定的財政掣肘。

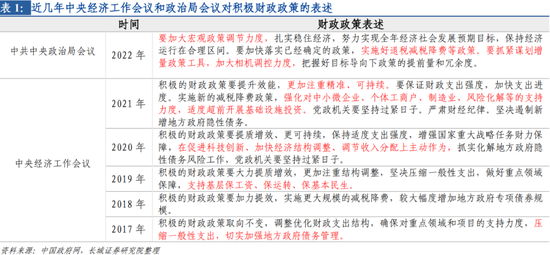

5月23日的國常會和5月25日的穩定經濟大盤會議上,政府給出了一攬子穩經濟政策,包括6領域33項,并再次強調了要出臺政策尤其是財政政策增量工具,且釋放出的信號是6月份專項債(今年3.65萬億)全部發行完畢,8月份專項債全部使用完畢;且決定在更多行業實施存量和增量全額留抵退稅,增加退稅1400多億元,使得全年退稅規模擴大到1.64萬億。財政支出進一步前置和加大。那在當下貨幣政策邊際效應出現遞減的情況下(居民和企業中長期貸款低迷,寬貨幣到寬信用連續受阻),房地產是否能穩定甚至拖起還是未知數(截至上月房地產投資和銷售同比增速仍是兩位數下滑),那么財政政策有可能成為下半年的核心。

可以看到,當前財政增量空間還是有較大騰挪點,若在中性條件①的估計下,全年一般公共預算收入為205638億元(加上增量的3100億),與全年預算值233425億元雖仍相差27787億元,但其他增量加總后的29000億元或可進行部分彌補。我們認為,多種增量的財政政策或能滿足下半年的財政支出和有效投資發力,在一定程度上為穩增長助力。

1

積極的財政政策仍面臨壓力

從4月份公布的財政數據可以看到,當前財政政策雖然積極,但未來面臨較大的壓力。

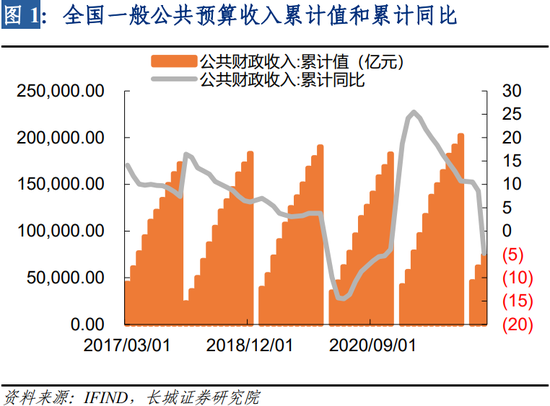

1-4月份,全國一般公共預算收入累計值為74239億元,同比增速為-4.8%,前值為8.6%,大幅下滑了13.4個百分點。其中,全國稅收收入為62319億元,同比增速為-7.6%,非稅收入為11974億,同比增速為13.4%。

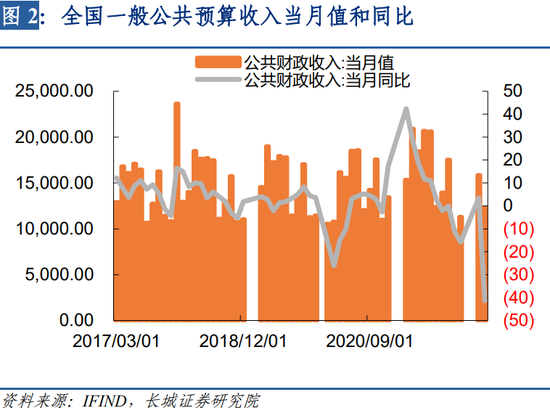

無論從1-4月累計值和4月單月值來看,全國一般公共預算收入均出現一定程度下滑,且稅收收入下滑更多,當前財政收入增速出現一定幅度下滑首先是由于疫情對國內生產和居民生活、消費造成沖擊,影響了稅收收入;另外一個重要因素是政府減稅退稅導致。據統計,如果扣除留抵退稅因素,1-4月全國一般公共預算收入同比增長為5%,而當前口徑為-4.8%,稅收收入同比增長為3.7%,當前口徑為-7.6%。可見,政府為中小企業幫扶紓困所給予的退稅政策在較大程度上制約了政府的財政收入,使得收入在一季度的基礎上繼續下滑。

另外,根據地方政府公布的數據,2022年4月,廣東省深圳市一般公共預算收入255.3億元,同比下降44.2%,江蘇省蘇州市一般公共預算收入139.6億元,同比下降49.6%,浙江省溫州市的一般公共預算收入更是銳減,下降74.5%。

可以看到,中央和部分地方在財政支出上由于政策提前發力和大規模減稅退稅造成了一定的財政掣肘。

5月23日的國常會和5月25日的穩定經濟大盤會議上,政府給出了一攬子穩經濟政策,包括6領域33項,并再次強調了要出臺政策尤其是財政政策增量工具,且釋放出的信號是6月份專項債(今年3.65萬億)全部發行完畢,8月份專項債全部使用完畢;且決定在更多行業實施存量和增量全額留抵退稅,增加退稅1400多億元,使得全年退稅規模擴大到1.64萬億。財政支出進一步前置和加大。

那在當下貨幣政策邊際效應出現遞減的情況下(居民和企業中長期貸款低迷,寬貨幣到寬信用連續受阻),房地產是否能穩定甚至拖起還是未知數(截至上月房地產投資和銷售同比增速仍是兩位數下滑),那么財政政策有可能成為下半年的核心。

但是在當前賣地收入下滑,財政前置和大規模減稅退稅下,一旦8月份專項債也使用完畢,后續財政怎么辦?對于此問題,我們從以下幾點來探討下半年的財政政策增量空間。

2

財政增量問題

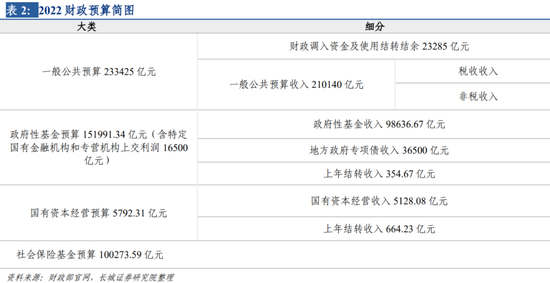

廣義財政收入包括四個部分:一般公共預算、政府性基金預算、國有資本經營預算、社會保險基金預算。那么探討財政增量問題,往往要從這四個方面去入手。首先國有資本經營預算的5792億元已經包含了上年結余的664億元國有資本經營收入,下半年在此方面的可增量資金較少,其次社會保險基金是專款專用,也沒法在此項大做文章,因此增量工具就需要在一般公共預算和政府性基金預算中去尋找。

3

預算穩定調節基金

或可為一般公共預算增加收入

眾所周知,預算穩定調節基金的調入反映的是彌補財政收支缺口,而其設立的目的在于管控地方政府每年超收收入。按照《預算法》規定,各級一般公共預算可以設置預算穩定調節基金,用于彌補以后年度預算資金的不足,各級政府上一年預算的結轉資金,應當在下一年用于結轉項目的支出;連續兩年未用完的結轉資金,應當作為結余資金管理。各級一般公共預算年度執行中有超收收入的,只能用于沖減赤字或者補充預算穩定調節基金。各級一般公共預算的結余資金,應當補充預算穩定調節基金。

通過數據統計,2021年中央一般公共預算超收收入2011.8億元、支出結余1529.1億元,全部轉入預算穩定調節基金。中央預備費預算500億元,實際支出400億元,剩余100億元(已包含在上述結余1529.1億元中)全部轉入預算穩定調節基金。因此,2021年末,中央預算穩定調節基金余額3854.01億元。

再加上2022年中央和地方預算草案報告中提到,今年已調入預算穩定調節基金中的2765億元,因此當前余額3854.01億元減去2765億元,大概還有1100億的增量空間。

4

可盤活存量資產

國務院辦公廳5月25日印發《關于進一步盤活存量資產擴大有效投資的意見》,意見指出,經過多年投資建設,我國在基礎設施等領域形成了一大批存量資產,為推動經濟社會發展提供了重要支撐。可見,有效盤活存量資產,形成存量資產和新增投資的良性循環,對于提升基礎設施運營管理水平、拓寬社會投資渠道、合理擴大有效投資以及降低政府債務風險、降低企業負債水平等具有重要意義。

地方政府雖有與債務同時存在的是地方政府擁有巨量的存量資產,其規模遠遠超過前者。如果有效盤活存量資產,不僅可以化解地方政府債務,還可以籌集到更多的建設資金,促進穩投資穩增長。此次意見提出的盤活資產方式比如REITs和PPP,引起市場廣泛關注。

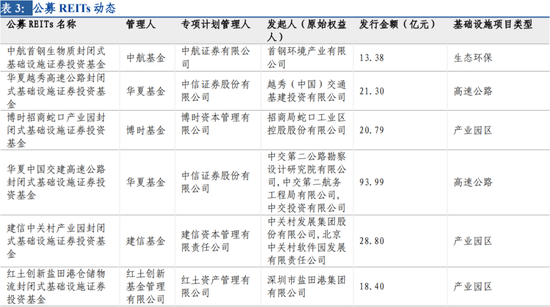

另外,據國家發展改革委統計,2021年,中國基礎設施REITs取得突破性進展。6月21日,首批基礎設施REITs試點項目上市,我國公募REITs市場正式建立。截至2021年底,共11個項目發行上市,涵蓋產業園區、高速公路、污水處理、倉儲物流、垃圾焚燒發電等重點領域,可帶動新項目總投資超過1900億元,對盤活存量資產、形成投資良性循環產生了良好示范效應。而今年已有1項REITs上市,再加上市面上還有5家REITs項目已受理,1家項目已通過,因此假設今年全年發行量或超過去年,我們認為,今年可盤活存量資產或有2500億左右的增量空間。

5

已提前下達第三批轉移支付資金

4000億預留明年使用的留抵退稅資金今年提前使用。

5月17日,財政部副部長許宏才表示,按照全國人大批準的中央預算,2022年中央對地方轉移支付約9.8萬億。其中,正常轉移支付9萬億且分成兩塊:一般性轉移支付8.2萬億和專項轉移支付0.8萬億。即除了正常的轉移支付外,還安排了支持基層落實減稅降費和重點民生等轉移支付8000億,這部分轉移支付主要用于支持地方落實留抵退稅政策,其他減稅降費政策以及重點民生的增支。許宏才還表示,除了上述轉移支付外,今年政府性基金預算當中,還安排了4000億元資金結轉下年使用,用于清算中央財政應當負擔的留抵退稅,相應增加對地方的轉移支付額度。

而近日,財政部公布了《關于提前下達第三批支持基層落實減稅降費和重點民生等轉移支付資金預算的通知》,通知中表示將2023年4000億元預算資金指標提前下撥給各省區市,支持地方落實好留抵退稅和其他減稅降費政策,因此,4000億的增量資金也為下半年乃至8月份后的財政支出給予了一定支持。

6

明年專項債或提前下達

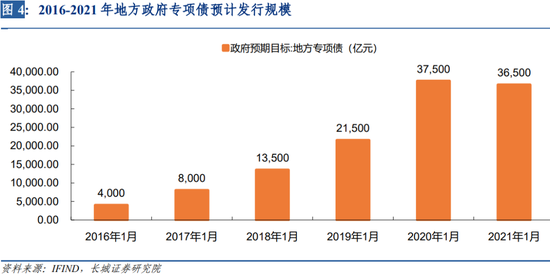

自2015年專項債發行以來,專項債每年都成為政府性基金預算收入的重要組成部分,而歷年來專項債發行的額度也在逐漸增加。在3月份的兩會上,政府工作報告已經給出今年專項債的額度為3.65萬億,5月23日的國常會又再次強調了6月份專項債全部發行完畢,8月份專項債全部使用完畢。

我們認為,今年專項債額度雖在8月份會全部用完,但疊加財政發力和財政前置的主基調,四季度可按照新增地方政府債務限額的60%以內提前下達下一年度專項債。2018年12月十三屆全國人大常委會第七次會議決定,授權國務院在2019年以后年度,在當年新增地方政府債務限額的60%以內,提前下達下一年度新增地方政府債務限額(包括一般債務限額和專項債務限額)。授權期限為2019年1月1日至2022年12月31日,因此今年底仍可進行專項債的提前下達。

假設明年新增專項債額度仍為3.65萬億左右,那么據此計算,則可最大提前下達2.2萬億左右專項債用于財政支持投資和穩增長。

7

央行仍可上繳利潤

人民銀行國庫局局長董化杰5月10日在留抵退稅新聞發布會上表示,為保障財政支出強度,支持稅務部門加快辦理留抵退稅,人民銀行靠前發力,根據退稅進度,加快向中央財政上繳利潤的節奏, 2022年以來,已累計上繳結存利潤8000億元,全年上繳利潤將超1.1萬億元,為退稅資金保障打下堅實基礎,直接增強財政可用財力,進一步激發微觀主體活力。

根據央行公布的資產負債表,截至2021年1月和2022年1月,央行在對政府債權、對其他存款性公司債權、對其他金融性公司債權(三項債權)以及外匯總額合并為357237億人民幣和357015億人民幣。按照董化杰局長的措辭,“今年央行上繳利潤將超1.1萬億元”,當前已上繳8000億,那么剩余至少還有3000億待上繳。但如果我們樂觀來看,假設央行利潤率年化按2%計算,則2021年和2022年央行利潤分別為7144億元和7140億元,總額約為1.4萬億,因此或還有6000億左右利潤可上繳。

8

或可發行特別國債

特別國債是國家在特殊時期和特殊形式下運用的特殊財政手段,且不計入財政赤字。我國的特別國債一共發行過三次,第一次,經第八屆全國人大常委會第30次會議審議批準,財政部于1998年8月向四大國有獨資商業銀行發行了2700億元長期特別國債,所籌集的資金全部用于補充國有獨資商業銀行資本金;第二次,2007年十屆全國人大常委會第二十八次會議決定:批準發行15500億元特別國債,用于購買約2000億美元外匯,作為即將成立的國家外匯投資公司的資本金;第三次是2020年疫情爆發時發行的抗疫特別國債,2020年3月27日,中央政治局會議明確發行特別國債,6月15日財政部發布通知明確,為籌集財政資金,統籌推進疫情防控和經濟社會發展,決定發行2020年抗疫特別國債,預計發行總計1萬億元,從6月中旬開始發行,7月底前發行完畢。

據統計,今年下半年共有9,503億元特別國債到期,其中9月份到期規模1,647億元(公募發行),11月份為356億元(公募發行),12月份7,500億元(定向發行),主要對應2007年發行的特別國債。因此我們認為,特別國債也是今年財政發力下較為有效的增量工具,如發行,或在7月的政治局會議中給予定論,假設去對沖到期的9500億元存量,那么新發行數量或在1萬億元左右。

9

總結

我們已經分析了下半年尤其是8月份后可能的財政增量政策和增量空間,下面我們分三種情形對增量空間進行加總。

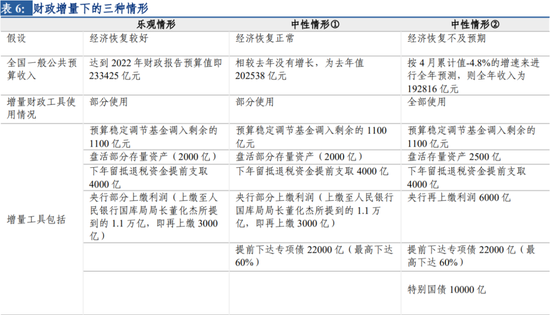

第一種,樂觀情形。首先假設經濟恢復較好,全國一般公共預算收入達到預算值即233425億元,增量財政工具部分使用。增量工具有:預算穩定調節基金調入、盤活部分存量資產(2000億)、下年留抵退稅資金提前支取、央行部分上繳利潤(上繳至人民銀行國庫局局長董化杰所提到的1.1萬億,即再上繳3000億)。

因此,全年一般公共預算收入在233425億元基礎上預計增加3100億元(預算穩定調節基金+盤活存量資產),為236525億元;另外政府性基金預算收入也可增加7000億元(央行上繳利潤+下年留抵退稅資金提前支取)。

第二種,中性情形①。假設經濟恢復正常,但全國一般公共預算收入相較去年沒有增長,而為202538億元,且增量財政工具部分使用),增量工具有:預算穩定調節基金調入、盤活部分存量資產(2000億)、留抵退稅資金提前支取、專項債提前下達和央行部分上繳利潤(上繳至人民銀行國庫局局長董化杰所提到的1.1萬億,即再上繳3000億)。

因此,全年一般公共預算收入在202538億元基礎上預計增加3100億元(預算穩定調節基金+盤活部分存量資產),為205638億元,與全年預算值233425億元相差27787億元,而央行上繳利潤+下年留抵退稅資金提前支取+提前下達專項債加總后的29000億元卻可對其進行部分彌補(政府性基金收入可調入一般公共預算收入)。

第三種,中性情形②。假設經濟恢復不及預期,全國一般公共預算收入按本月累計值即-4.8%來進行全年預測,則全年收入為192816億元,另外我們假定利用全部增量工具:預算穩定調節基金調入剩余的1100億元,盤活存量資產2500億,留抵退稅資金提前支取4000億,提前下達專項債22000億(最高下達60%),央行再上繳利潤6000億,特別國債10000億。

因此,全年一般公共預算收入在192816億元基礎上預計增加3600億元(預算穩定調節基金+盤活部分存量資產),為196416億元,與全年預算值233425億元相差37009億元。但剩余增量工具可提供的42000億元也可對其進行部分彌補。

可以看到,當前財政增量空間還是有較大騰挪點,若在中性條件①的估計下,全年一般公共預算收入為205638億元(加上增量的3100億),與全年預算值233425億元雖仍相差27787億元,但其他增量加總后的29000億元或可進行部分彌補。我們認為,多種增量的財政政策或能滿足下半年的財政支出和有效投資發力,在一定程度上為穩增長助力。

風險提示

國內宏觀政策改變,財政政策不達預期,信用事件集中爆發,新冠疫情集中發生。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。