來源:市值觀察

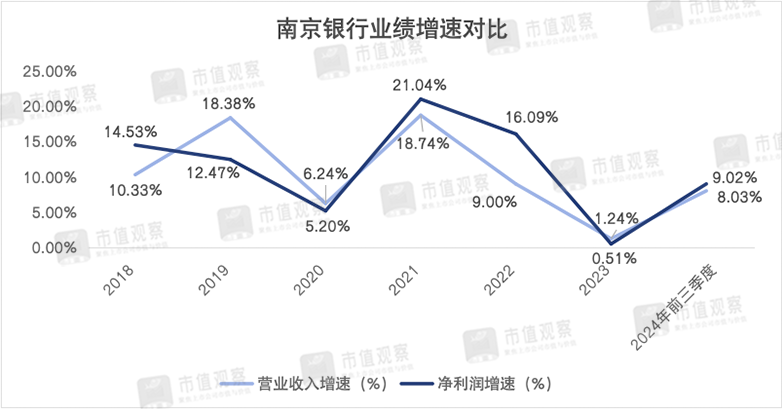

近期,南京銀行公布了其前三季度財報“成績單”,實現營業收入385.58億,同比增長了8.03%,歸母凈利潤同比增長9.02%至166.63億,和2023年相比增速開始出現回升。

作為城商行優等生,南京銀行業績增速回暖雖然可圈可點,但由于較為依仗金融投資業務、內控問題頻頻以及零售轉型不佳等問題,未來成長性依然存疑。

01

投資業務撐門面

從增長的角度看,前三季度南京銀行不乏亮點,業績增速的回升扭轉了2021年來不斷放緩的趨勢。

對比近年來南京銀行的業績情況,可以看出除了2020年受到衛生事件影響外,2023年之前營收和凈利潤多維持在10%以上的中高增速,其中2019和2021年兩年營收增速更是超過了18%,凈利潤增速在2021年也達到了21.04%。

2021年之后,南京銀行的業績呈現肉眼可見的下降態勢,2023年增速大幅放緩至1%左右。進入2024年增速開始回升,其中前三季度的營收增速在全部城商行的排名由2023年的第10位提升至第3。

透過南京銀行財報,其業績回暖的原因并非是主營業務利息凈收入的增長推動,更多依靠金融投資業務支撐。

自2022年以來,南京銀行的利息凈收入增速持續下滑,2022年、2023年和2024年前三季度分別為-0.49%、-5.63%和-1.36%,前三季度降幅相對2023年有所收窄。

究其原因,這既受到了行業貸款利率不斷下調的影響,也有南京銀行自身利息支出不斷增加的因素。

與其他頭部城商行相比,南京銀行的成本付息率偏高,2024年上半年為2.42%,高于寧波銀行的2.12%和江蘇銀行的2.29%。

而在南京銀行的付息成本中,占大頭的企業和居民的定期儲蓄成本居高不下,兩者付息率分別達2.71%和3.10%,也從側面說明了南京銀行的攬儲能力有待提升。

真正支撐南京銀行業績的,是非息業務中的公允價值變動收益。2024年前三季度非利息凈收入較去年同期增長了19.84%至189.44億,在營業收入中占比49.13%,而在上半年這一比例達51.13%。

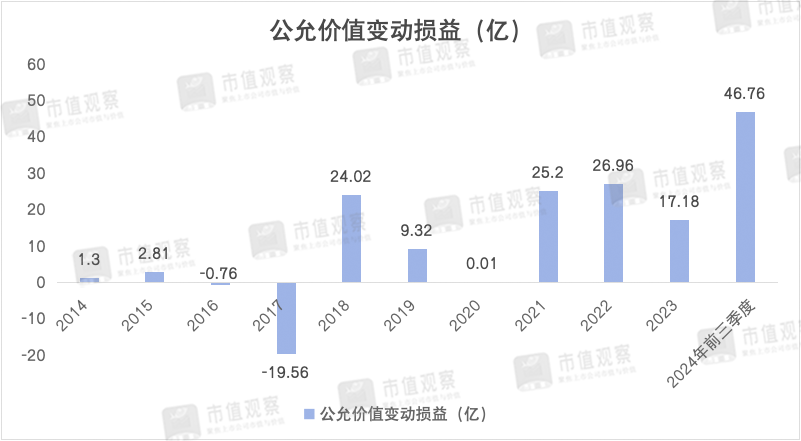

具體而言,公允價值變動收益作為通常所說的“賬面財富”,是推動南京銀行非息收入增長的主要原因,前三季度該項收入為46.76億,同比增幅達137.27%,在非息收入中的占比也達到了24.68%。對于業務大幅增長的原因,主要受債券市場走牛的影響。南京銀行以債券投資業務見長,甚至昔日還有“債券之王”的稱號。

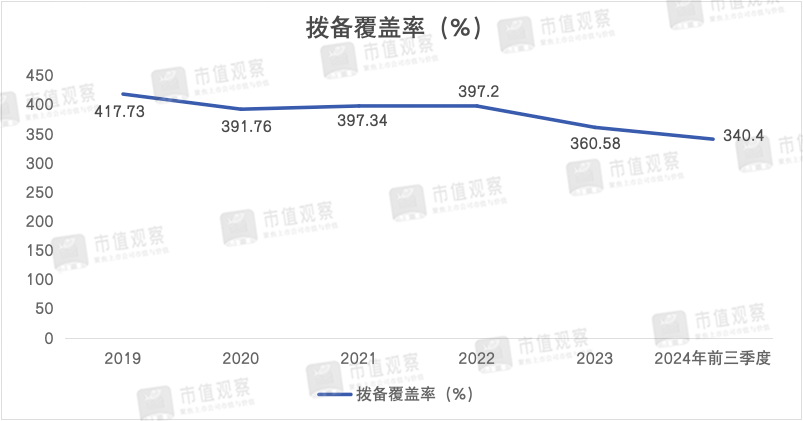

值得一提的是,南京銀行近些年凈利潤的增長一定程度上還與撥備覆蓋率下降的“調節”有關。前三季度南京銀行撥備率為340.40%,環比2023年360.58%下降了20.18%,而早在2019年這一數字尚為417.73%。

此外,南京銀行由于資產質量不佳導致信用減值持續高企,已經對盈利形成了拖累。

02

資產質量問題待解

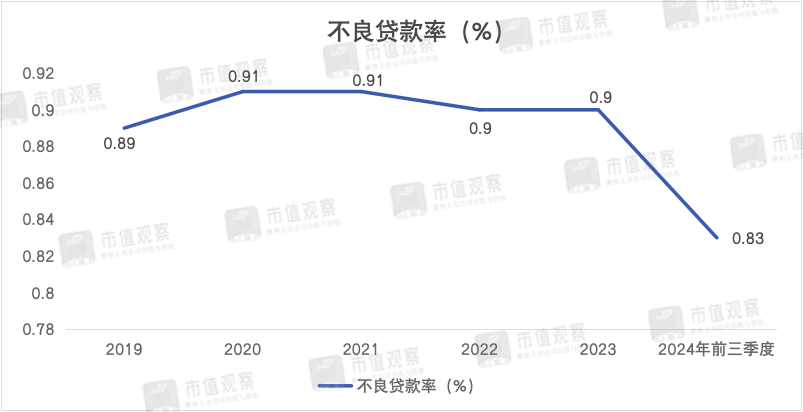

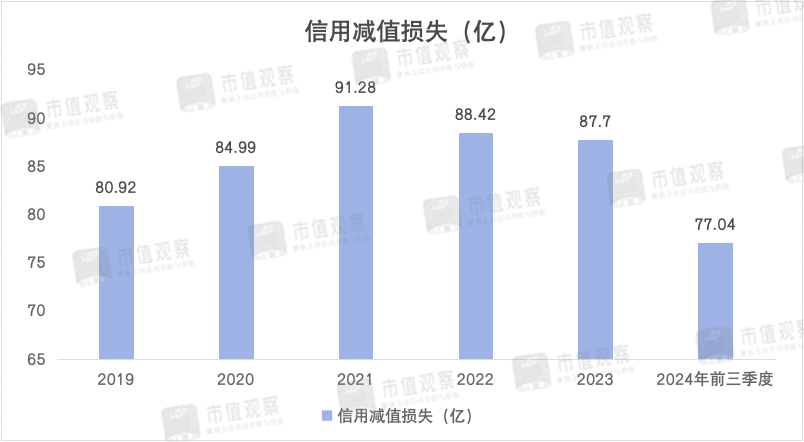

自2020年以來,南京銀行不良率持續下降,2024年前三季度為0.83%,創出了近5年的新低,但計提的信貸減值規模卻仍在高位。

經統計,自2019年后南京銀行的信貸減值規模一直在80億以上,2021年最高達到了91.28億,2024年前三季度同比增長了9.35%至77.04億,占凈利潤比重為46.23%,嚴重侵蝕了凈利潤。

在不良貸款的細分項中,南京銀行的可疑類貸款遷徙率在頭部城商行處在較高的位置。可疑類貸款遷徙率即衡量可疑類貸款轉變為損失類貸款的比例,2024年上半年高達82.04%,明顯高于江蘇銀行和寧波銀行的55.82%和34.47%。

與此同時,南京銀行較高的逾期貸款規模也值得重視。上半年同比增長了13.88%至151.17億,再創歷史新高。且逾期貸款率達1.25%,明顯高于0.83%的不良貸款率。

其中,南京銀行逾期1天至90天的金額為69.55億,為所劃分逾期期限的最大規模,也高于去年同期的45.31億,表明南京銀行新近增加的逾期貸款正在快速增長。

較高的逾期貸款規模是造成南京銀行高額信貸減值的重要原因。由此也暴露了其資產質量問題。

究其原因,一方面,南京銀行的資產質量不佳與頻頻踩雷有關。包括南京本地三巨頭雨潤、豐盛和三胞集團,以及踩雷恒大集團,都影響了南京銀行的資產質量。

更為重要的是,南京銀行資產質量問題還反映了其在內控管理上的不足。

近年來,南京銀行時常因為內控不嚴出現在監管部門的處罰名單上。具體涉及存貸款業務、同業投資、信貸審查及票據業務等多個方面。

就比如在今年4月,南京銀行宿遷分行因“固定資產、個人貸款貸款貸后管理不到位;流動資金貸款貸前調查和貸后管理不到位;違規辦理無真實貿易背景銀行承兌匯票業務”被罰200萬元。

2024年5月底,南京銀行淮安分行因“票據業務貿易背景真實性審查不嚴;貸后管理不到位,貸款資金未按約定用途使用;虛增存貸款規模”三項違規共計罰款265萬。同時相關責任人包括淮安分行行長、公司金融部和交易銀行部總經理均被給予警告并處罰款7萬元。

再往前看,2020年底南京銀行因“存在未按規定履行客戶身份識別義務;未按照規定報送大額交易報告或者可疑交易報告”等多項反洗錢審查問題被罰沒756.88萬,另有4名相關責任人共計被罰15.5萬。

2020年6月4日至5日間,南京銀行多家分行共計收到21張罰單,罰沒總金額超1400萬。具體包括票據審查、信貸、理財、房地產等多方面違規。

從南京銀行的違規情況來看,部分違規的性質較為嚴重。比如今年5月淮安分行所觸犯的“虛增存貸款規模”一項,早在2020年6月就因“虛增貸款規模,多層嵌套規避資金監控”被處罰45.75萬,同期揚州分行也因“滾動簽發銀行承兌匯票、以票吸存、虛增存貸規模”違規被罰。

此外,2024年4月宿遷分行“違規辦理無真實貿易背景銀行承兌匯票業務”、2020年6月常州分行“信貸資金被挪用及銀行承兌匯票貿易背景不真實”、南通分行“違規簽發銀行承兌匯票、違規辦理商票保貼業務、違規辦理信用證業務”等違規性質同樣嚴重。

主營業務增長放緩,資產質量存憂,南京銀行與省內另一家頭部城商行江蘇銀行的差距越發明顯。

03

與江蘇銀行差距逐漸拉大

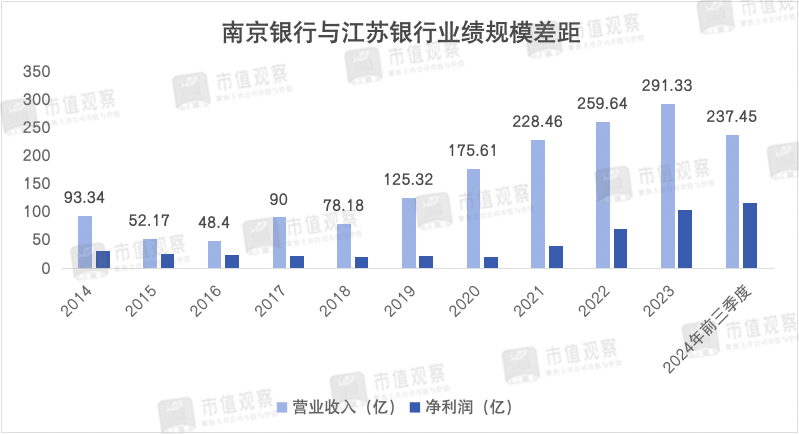

早在2019年之前,南京銀行與江蘇銀行的差距并不大,營收之間的差距在百億之內,凈利潤則在20-30億左右徘徊。

但自2019年之后,兩者的差距逐漸拉大,到2024年前三季度,江蘇銀行實現營收623.03億,歸母凈利潤282.35億,兩大指標分別超過南京銀行237.45億和115.72億。

與此同時,二者在城商行的排名也在分化。以營業收入為例,2014年江蘇銀行和南京銀行分別位居城商行第3和第4位,到2024年前三季度江蘇銀行晉升至第1名,南京銀行則排在第5。

在總資產規模維度同樣如此。早在2014年南京銀行和江蘇銀行的差距尚在5000億以內,到了2024年前三季度兩者分別為2.55萬億和3.86萬億,差距已擴大到了萬億。

南京銀行與江蘇銀行的差距拉大,與其業務結構密不可分。

一方面,南京銀行非息收入占比較高,更多靠投資相關業務來支撐,2024年前三季度僅投資收益和公允價值變動收益兩項占營收的比重就達到了39.54%,主營的利息凈收入占比只有50%出頭,這一比例已經顯著低于同期江蘇銀行和南京銀行的65%以上。

投資業務占比大固然可以分散近年來利息凈收入增長面臨的壓力,但業務與權益市場的冷暖狀況密切相關,也意味著南京銀行業績增長的不穩定性在加大。

通過統計近年來南京銀行的公允價值變動損益可以發現,業務收入的波動性十分明顯,其中2016年、2017年錄得負值,2020年也近乎平增。

除了投資相關業務外,南京銀行其他能拿得出手的業務并不多。相較于其他頭部城商行,零售業務轉型仍需加力,前三季度零售貸款規模為3047.06億,與寧波銀行的5459.81億和江蘇銀行的6473.89億還有很大差距。

在中收業務上,南京銀行的代理類業務也存在短板。一般而言,代理類業務是商業銀行中收業務的大頭,主要包括代理發行、代理兌付、代理銷售、代理收付等。

上半年南京銀行的代理類手續費實現收入12.7億,低于江蘇銀行的18.6億和寧波銀行的27.14億。

當前,商業銀行代理類業務受金融業減費讓利政策和行業由于息差下降導致不斷承壓的影響,代理托管業務量和費率都受到波及,外加業務同質化現象較為嚴重,競爭十分激烈,因此更考驗商業銀行的資源整合能力,未來南京銀行在代理業務上仍需要下狠功夫。

南京銀行前三季度業績雖然在回升,但增長的持續性存憂。未來應加快零售業務轉型和中收業務培育,強化內控,盡量減輕對金融投資業務的依賴,否則業績的穩定性還將面臨很大考驗。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)