@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,友阿股份擬通過發行股份及支付現金方式購買深圳尚陽通科技股份有限公司(下稱“尚陽通”)82.37%的股份,跨界半導體行業。

尚陽通曾于2023年5月遞交科創板IPO申請,今年7月終止,終止原因是保薦機構申萬宏源單方面撤回保薦。至于申萬宏源撤單的原因,有觀點認為是實控人認定等股權原因,也有觀點認為尚陽通IPO募資的必要性不足,總之保薦人單方面撤單應該是尚陽通出現了不符合上市要求的情況。

IPO折戟后,尚陽通改道重組,擬被友阿股份收購。資料顯示,尚陽通2022年10月份的估值就達到了50.81億元,比友阿股份停牌前的47億元還高。尚陽通實控人蔣容的表決權達40.57%,而友阿股份實控人胡子敬的表決權比例為32.02%,重組有可能導致實控人發生變化,觸發借殼上市。不過友阿股份可能會采取多種方式規避借殼,畢竟借殼上市條件等同于IPO,而尚陽通存在不符合IPO要求的質疑。

是否規避借殼上市?

資料顯示,尚陽通的主營業務是半導體功率器件研發、設計和銷售,主要產品包括超級結 MOSFET、IGBT 及功率模塊、SiC 功率器件等。

上市公司友阿股份是一家老牌傳統零售企業,雙方的業務不僅完全屬于不同的行業,更屬于不同的發展周期,一個是朝陽行業前景廣闊,一個是暮氣沉沉盈利式微。

公告顯示,友阿股份計劃通過發行股份及支付現金方式購尚陽通82.37%的股份,交易對手包括實控人蔣容及其控制的企業的股份,以及二股東南通華泓投資有限公司(下稱“南通華泓”)等。

來源:尚陽通申報材料

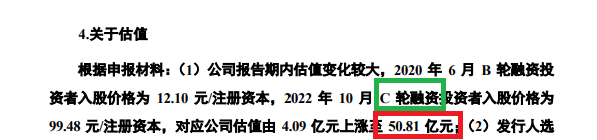

來源:尚陽通申報材料申報材料顯示,尚陽通2022年10月C輪融資投資者入股價格為99.48元/注冊資本,對應公司估值50.81億元。公司2023年5月申報IPO時計劃募資17億元,對應的公司估值約68億元。

友阿股份停牌前一個交易日,公司總市值為47億元,比尚陽通C輪融資的估值還要低。

更有意思的是,尚陽通實控人蔣容的表決權比例比友阿股份實控人胡子敬還高,如果按照尚陽通50億元的估值發行股份,重組后的友阿股份,蔣容的表決權可能要比胡子敬高。

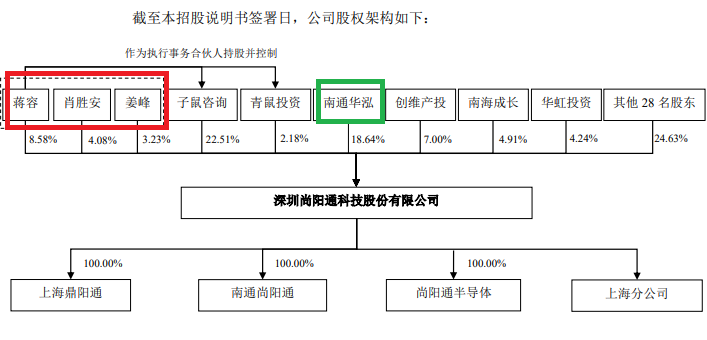

招股書顯示,尚陽通實際控制人蔣容直接及間接合計持有公司15.9%股份。同時,蔣容通過擔任員工持股平臺子鼠咨詢、股東青鼠投資得以間接控制公司股東大會 22.51%、2.18%的表決權。另外,肖勝安、姜峰為蔣容一致行動人,分別持有尚陽通4.08%、3.23%的股份。因此,蔣容合計可以控制尚陽通股東大會表決權達40.57%。

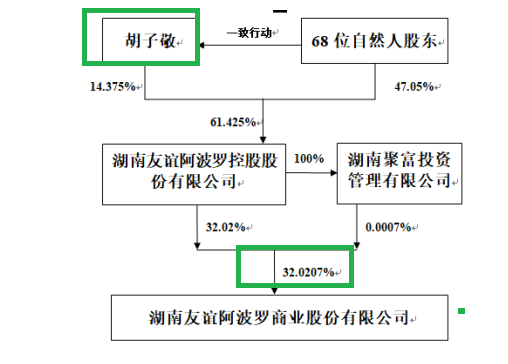

來源:友阿股份年報

來源:友阿股份年報年報顯示,友阿股份實控人胡子敬直接和間接持有上市公司的表決權比例為32.02%,投資者需關注重組是否會導致實控人發生變化。目前友阿股份初步確定的交易對方有20家,其中很多交易對手參與了尚陽通的C輪融資,這意味著重組對價不低。

根據《上市公司重大資產重組管理辦法》第十三條之規定,“為購買資產發行的股份占上市公司首次向收購人及其關聯人購買資產的董事會決議前一個交易日的股份的比例達到100%以上”且實控人發生變化的情況屬于重組上市,即借殼上市。

不過,友阿股份可以通過加大現金收購比例等方式來規避借殼上市,比如友阿股份計劃采用“現金+股權”的方式收購。

值得一提的是,友阿股份不僅賬面上的貨幣資金少得可憐,還有巨額的有息債務,收購資金來源是個謎。截至2024年前三季度末,友阿股份賬面貨幣資金為1.99億元,有息債務(短期借款、一年內到期的非流動負債、長期借款、應付債券、租賃負債之和)約55億元,短期資金缺口接近30億元。

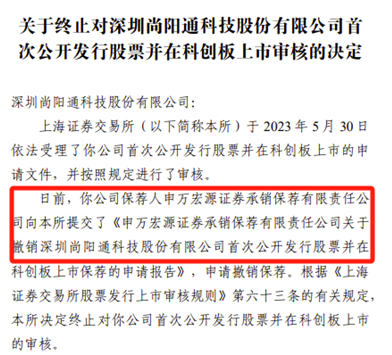

申萬宏源為何單方面撤回保薦?尚陽通有無“隱疾”

有投資者認為,友阿股份收購尚陽通,肯定會通過各種方式規避借殼上市,因為尚陽通科創板IPO折戟是因保薦券商申萬宏源單方面撤回所致,存在IPO“隱疾”或“硬傷”,而借殼上市的標準等同于IPO,因此雙方的重組會盡量規避借殼。

來源:上交所公告

來源:上交所公告2024年7月3日,上交所公告顯示,終止對尚陽通的審核,理由是申萬宏源撤回了保薦申請。

有觀點認為,尚陽通IPO折戟與實控人認定有關系。上文提到,蔣容控制著尚陽通40.57%的表決權。但從2014年11月尚陽通成立至2020年12月,尚陽通的控股股東一直為南通華泓(現在尚陽通的二股東),實控人長期為石明達。2020年12月,尚陽通的實控人變更為蔣容。

值得一提的是,石明達是A股上市公司通富微電的實控人。

投資者對尚陽通上市前(必須滿足實控人兩年或三年沒有變動才能IPO)實控人的蹊蹺變動頗為不解。此外,蔣容的兩位一致行動人為肖勝安、姜峰,與石明達旗下的華達微、富通微電淵源頗深。姜峰曾擔任富通微電副總裁、南通華泓旗下公司的董事長、總經理,甚至擔任過尚陽通的董事長。

來源:尚陽通申報材料

來源:尚陽通申報材料資料顯示,肖勝安曾就職華虹宏力,后與石明達之子、通富微電總經理石磊合作,經石磊和姜峰介紹加入尚陽通。

并且,蔣蓉及其控制的企業相當比例的的股權來自石明達控制的南通華泓,加上兩位一致行動人與石明達密切的關系,市場對尚陽通實控人認定的真實性表示懷疑。

此外,尚陽通第二大供應商南通華達微,是南通華泓的控股股東,實控人也是石明達。尚陽通與南通華達微不僅有業務往來,華達微還為尚陽通進行過多筆大額擔保,可見雙方關系密切程度。

除了實控人認定,尚陽通賬面“不差錢”還要巨額募資、估值暴增、關聯交易等問題也被市場關注,可參考《尚陽通IPO:“不差錢”卻要募資17億元,50萬元豪買實控人名下二手大眾牌汽車》等文章。

跨界能否產生協同效應?須注意“忽悠式重組”

友阿股份是一家傳統的零售企業,而尚陽通是一家半導體企業,兩家不同行業、不同周期之間的公司重組能否實現協同效應待考。

資料顯示,友阿股份曾于2023年年末籌劃控制權變更,根據雙方彼時簽署的框架協議,交易對方微創英特擬將儲能、光伏、新能源、大數據、充電樁等相關業務的資產注入上市公司,友阿股份控股股東將變成微創英特。但在今年2月份,友阿股份跨界新能源的事項終止。

友阿股份公布跨界重組的消息后,公司股價兩個漲停。從2023年10月31日跨界公告發布到2024年2月19日宣布終止,公司股價最高漲幅高達38.6%。友阿股份終止重組的理由是“友阿控股和微創英特未能就最終交易方案達成一致”,投資者近4個月的期待落空。

當下,半導體重組概念股“一飛沖天”,如雙成藥業擬收購寧波奧拉半導體股份有限公司,27個交易日中有24個漲停板。但如果重組告吹,股價也會出現瀑布式下滑,高位購買股票的投資者將損失慘重。

友阿股份今年上半年有過重組失敗的經歷,此次跨界半導體的難度比跨界新能源更有挑戰性,且尚陽通IPO折戟背后還有很多疑點,投資者須關注成功率及可行性。

從友阿股份去年底、今年年初擬將控制權轉讓給微創英特的事實可以看出,控股股東友阿控股愿意放棄實控權。而友阿股份此次收購尚陽通的停牌公告中卻沒有轉讓實控權的內容,是否出于尚陽通不能借殼上市的考量,正式的重組方案會給出答案。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)