@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

出品:新浪財經上市公司研究院

作者:坤

“抄作業”半年多,永輝超市卻依然沒能交上業績滿意答卷。

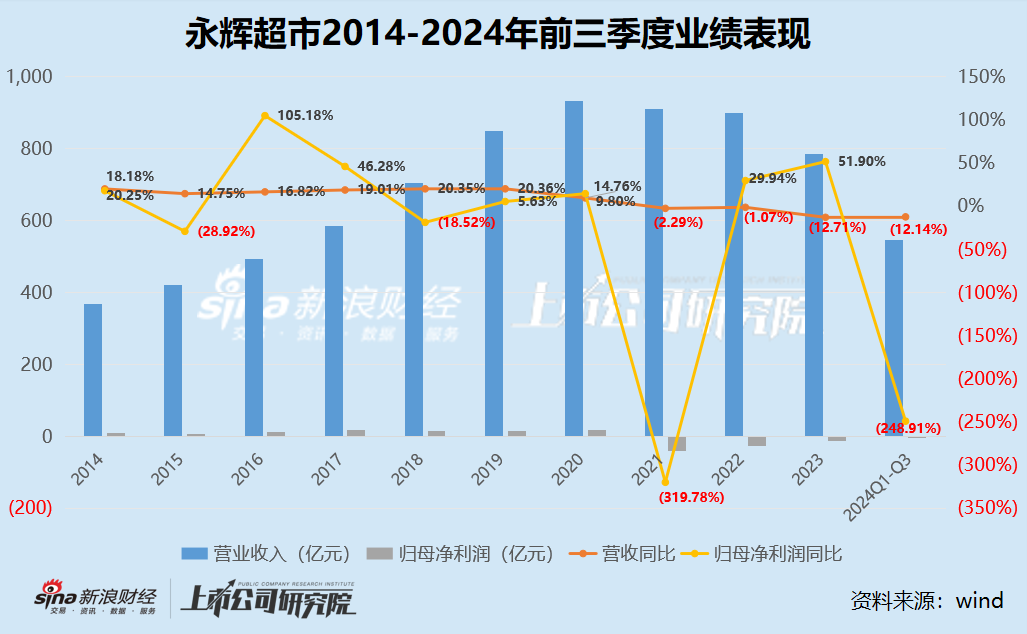

2024年第三季度,永輝超市實現營業收入167.7億元,同比下滑16.4%;同期實現歸母凈虧損3.53億元,扣非后歸母凈虧損6.92億元。三季度繼續虧損的影響下,公司2024年前三季度實現營業收入545.49億元,同比減少12.14%;實現扣非歸母凈虧損6.62億元,虧損規模同比收窄76.5%。

胖東來改造門店的爆火的客流量也沒能挽救永輝收入規模繼續縮水,近日,永輝超市金泉廣場店、永輝超市清河店也傳來了閉店消息,盡管在閉店公告中,永輝超市表示現在的撤店是為了保障更加品質、更加美好的明天。但實際上,2024年以來永輝超市已經停業了超過兩百家門店,何時再開業、擺脫虧損乃至擴大商業版圖,仍是未知。

營收連續4年下滑 2024年關店超200家

十多年起起落落的永輝超市,卻在近年陷入虧損泥淖,胖東來團隊加入爆改半年多,但公司的業績表現卻依然難見起色。

可以看出,2020年以前,永輝超市保持了持續增長,其營收規模從367.27億元一路增長至931.99億元,一度接近千億大關。

然而,受到外部環境影響,以及近年來消費者的消費觀念、習慣、渠道等變化,競爭對手入局,以傳統零售商超為主的永輝超市卻自此走上了下坡路。2021年以來,永輝超市的收入規模持續負增長,且下滑趨勢明顯擴大,2021-2024年前三季度分別同比下滑2.29%、1.07%、12.71%、12.14%,縮水幅度有所擴大。

與此同時,上市多年來始終保持盈利的永輝超市也在2021年開始由盈轉虧。2021-2024年前三季度,永輝超市分別虧損39.44億元、27.63億元、13.29億元、0.78億元,其中僅2024年前三季度虧損規模相對較小,但相比于2023年前三季度的盈利0.52億元,依然同比-248.91%。

在最新財報中,永輝超市表示公司今年來客流、客單均出現了一定程度的下滑,同時公司主動進行門店優化調改,關店改造同時淘汰關閉部分尾部門店,受此影響,永輝超市的同店銷售及門店數量均有所下滑。

據官網顯示,截至目前,永輝超市的全國商場已經關店至797家,而在此之前巔峰時期,永輝超市的門店數量曾達到1440家,2023年底則為1000家。換言之,不到一年的時間永輝超市閉店了兩百多家,而單門店的運營情況也并未見明顯好轉。

而在被胖東來“爆改”之后,永輝的部分門店也在今年下半年陸續重新開業。從媒體報道中可以看到,在開業初期,胖東來相關元素的加入讓永輝的門店也經歷了人山人海,客流量及銷售額得到了明顯提升。

但即便如此,關于被調改后重新開業的永輝超市,依然存在著褒貶不一的評價,如價格方面被“背刺”、現場人流量過多導致消費體驗不佳等。商場外在的模式、結構容易復制,但內在的營運及企業文化卻非一朝一夕能夠改變的。爆改后開業的永輝門店,事實上很多消費者更認可的卻是“胖東來”元素,能夠長久贏得員工及消費者的認可,仍需要時間檢驗。更何況,爆改的門店也僅為10家,余下的數百家門店又將如何自救?

流動比率0.75歷史新低 京東減持不再“陪跑”

業績滑坡、持續關店背后,永輝超市的資金狀況也難言樂觀。作為一家零售商超,收入的持續下滑也導致了永輝超市每年的經營性現金流明顯減少,2022-2024年前三季度公司的經營性現金流凈額分別為58.64億元、45.69億元、37.76億元。

相對應地,永輝超市的貨幣資金也持續多年凈減少,截至2024年三季度末公司賬上的貨幣資金僅為38.46億元,而2020年曾高達120.05億元。更何況,永輝超市當前的流動資產僅為170.68億元,僅為2020年的一半左右,而同期流動負債為226.43億元,其中短期借款49.01億元、應付賬款76.08億元、一年內到期的非流動負債21.17億元。由此來看,當前永輝超市存在不小的資金缺口,流動比率來到歷年新低0.75,資金緊張之下,償債能力不容樂觀。

受此影響,永輝超市選擇出售資產回籠資金,2023年底以來分別出售了旗下萬達商管、紅旗連鎖的股權。但出售旗下資產的同時,永輝超市也在被多年的大股東京東所拋售。由于業績的持續萎靡,早在2015年就入股的京東選擇不再“陪跑”,2024年以來開始頻繁減持。

而下半年名創優品的入股,似乎又給永輝超市帶來了一絲轉機,但是否能扭轉目前業績持續下滑、關店潮不停的現狀,仍有待觀察。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)