炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

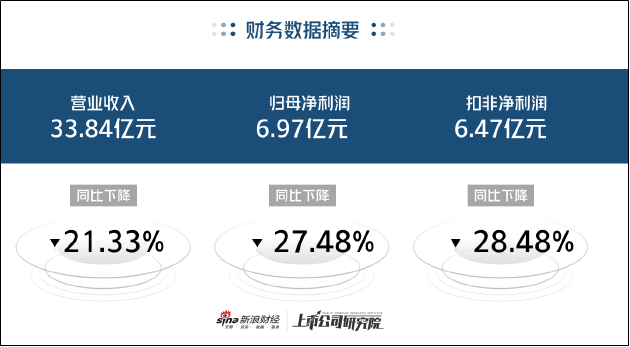

近日,樂普醫療披露2024年半年度報告。公告顯示,公司上半年實現營業收入約為33.84億元,同比下降21.33%;歸母凈利潤約為6.97億元,同比下降27.48%;扣非凈利潤為6.47億元,同比下降28.48%。

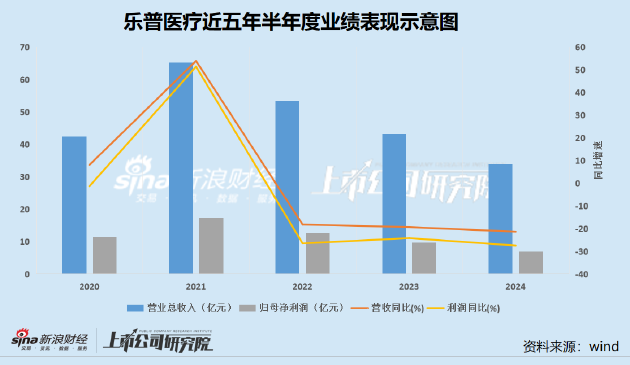

結合往期半年度業績表現來看,樂普醫療業績下滑趨勢延續且業績同比降幅進一步擴大。2022年-2024年,公司半年度營收、歸母凈利潤已連續三年出現同比兩位數下降,其中2024年上半年營收、歸母凈利潤同比降幅已擴大至歷史極值。分季度來看,2024年第二季度公司業績頹勢進一步加劇,營收、歸母凈利潤在一季度基數較低的情況下分別環比下降23.94%、55.31%。

政策調控疊加渠道亂象 姍姍來遲的集采影響

分業務看,樂普醫療主營業務板塊包括醫療器械、藥品、醫療服務及健康管理,三大業務板塊業績在報告期內均出現明顯下滑。其中,公司醫療器械板塊實現營收17.54億元,同比下降13%;藥品業務板塊營收為11.35億元,同比下降29.05%;醫療服務及健康管理板塊實現營業收入4.96億元,同比下降27.80%。

醫療器械是公司業務中收入規模最大的板塊,營收占比超過50%。該業務收入的下滑主要受體外診斷業務拖累,2024年上半年樂普醫療體外診斷業務實現營業收入1.98億元,同比下降57.15%,主要原因是去年同期疫情相關產品高基數以及部分產品競爭加劇價格回落。

藥品業務在過去數年間營收、利潤基本保持穩定,但2024年上半年出現大幅下滑,這也是導致公司業績與預期值出現較大偏離的主要原因。其中,原料藥實現營收1.96億元,與去年基本持平;占大頭的制劑(仿制藥)板塊實現營收9.39億元,同比大幅下降33.15%。

資料顯示,樂普醫療制劑板塊主要包含兩款核心產品,即氯吡格雷和阿托伐他汀,上述兩款藥物營收額曾一度占據了公司30%的營收總額。2019年至今,相關產品已歷經兩輪國采。那么,為何在集采后的2020年、2022年藥品板塊業績都未出現顯著變化,反而在2024年出現斷崖式下降?原因或與零售渠道接貨意愿下滑有關。

2023年8月以來,國家醫保局啟動實施掛網藥品價格治理,開展統一掛網藥品價格數據信息規范工作。2024年1月,國家醫保局發布《關于促進同通用名同廠牌藥品省際間價格公平誠信、透明均衡的通知》,通過匯總全國現有掛網藥品價格統計形成的監測價進行全面梳理排查,推動消除“四同藥品”省際間的不公平高價、歧視性高價。目前,包括湖南、山東、江蘇、上海等地正積極推進藥品價格治理工作,以實現藥品價格的透明和合理。

長期以來,藥店零售渠道產品價格顯著高于院內渠道,一直被樂普醫療作為對沖集采影響的重要市場。對比集采前后,同類競品銷售額基本均出現接近50%的降幅,如德展健康的阿托伐他汀、信立泰的氯吡格雷,而樂普醫療相關產品受到的沖擊則相對較小,2019-2023年樂普醫療藥品業務整體表現穩定。

樂普醫療也在投資者關系活動記錄表中提到,“氯吡格雷、阿托伐他汀經過兩輪國采,公司在保障院內營銷情況下,戰略性經營院外市場,集采以來5年,制劑業務利潤一直較穩定。”由此可見,藥店端在過去數年間承接了大量庫存,是樂普醫療制劑業務極為重要的渠道。

而隨著“四同政策”的落地,院內院外之間存在的價差將逐步抹平,藥店利潤下滑因而導致接貨意愿下降。同時,樂普醫療自身對渠道管控不力也是導致藥店不愿接貨的原因之一。公告中提到“公司渠道管控有漏洞,因此前期很多院內渠道竄貨到電商等渠道,造成電商終端價格低于公司電商指導價”。

渠道亂象以及政策調控綜合導致樂普醫療難以繼續向藥店壓貨以維持藥品板塊業績穩定,集采對產品銷售額的影響最終還是暴露出來。從應收賬款看,2024年上半年,在營收同比下降超20%的情況下,公司應收賬款卻同比大增37.69%。近三個報告期內,應收賬款/營業收入比值分別為33.02%、37.87%、61.31%,呈持續增長態勢。

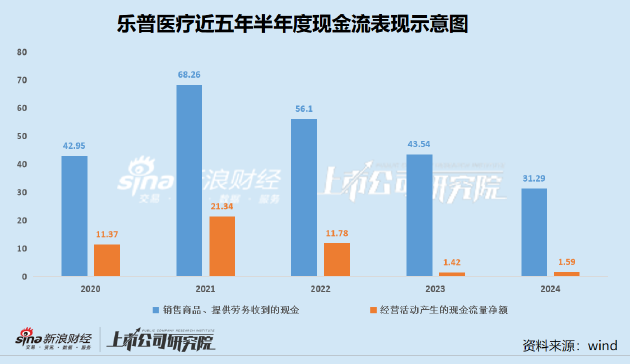

從現金流情況看,報告期內公司銷售商品、提供勞務收到的現金為31.29億元,已連續三個報告期同比下降,2022年上半年-2024年上半年的同比降幅分別17.81%、22.39%、28.14%。經營活動產生的現金流量凈額分別為11.78億元、1.42億元、1.59億元,2024年在去年低基數的情況下僅小幅增長12.13%,凈現比已連續三個報告期低于1且逐年下降,盈利質量不佳。

大額商譽懸頂 業績增長熄火后減值風險顯現

伴隨著業績增長熄火,現金流規模縮減,商譽減值風險也隨之而來。近十年間,樂普醫療的商譽不斷攀升,2023年對收購蘇州博思美形成的1.23億元商譽計提減值準備3345.19萬元后,賬面仍有35.04億元商譽。2024年上半年,這一數值再次提升至39.48億元。

具體到部分形成商譽且數值較大的事項看,2024年上半年,樂普藥業期末商譽余額為3.11億元,2019年至今均未計提;浙江樂普藥業期末商譽余額為3.75億元,2019年至今均未計提;秉琨醫療期末商譽余額為5.33億元,2019年至今均未計提;博鰲生物期末商譽余額為2.59億元,2019年至今均未計提;樂普云智科技期末商譽余額為3.4億元,2019年至今均未計提。

其中,樂普藥業、浙江樂普藥業、秉琨醫療均為2023年公司主要子公司,對公司凈利潤影響達10%以上。對歷年數據進行匯總后發現,雖一直未對相關公司形成的商譽進行減值計提,但其業績表現已出現明顯下滑。

樂普藥業主要產品包括硫酸氫氯吡格雷、蘭索拉唑、頭孢菌素類等,2019年-2023年營收分別為24.95億元、22.18億元、21.33億元、24.5億元和19.69億元;浙江樂普藥業主要從事心血管類、抗腫瘤類以及抗感染類、神經系統類系列的醫藥產品研發、生產和銷售,2019年-2023年營收分別為15.7億元、14.38億元、13.26億元、11.78億元和11.56億元;秉琨醫療2023年實現營收5.5億元,相比2022年的5.34億元幾無增長。

2024年上半年,樂普藥業營業收入同比下降40.28%;浙江樂普藥業營業收入同比增長1.42%;秉琨醫療營業收入同比下降1.99%。首次交出成績單的樂普云智科技實現營業收入2.62億元,同比下降29.17%。

值得一提的是,樂普醫療在2023年年報中首次列示了可收回金額按預計未來現金流量的現值確定。其中,對秉琨醫療預測期的關鍵參數為收入增長率12.47%,利潤率29.26%;樂普藥業收入增長率2.00%,利潤率32.74%;浙江樂普藥業收入增長率2.00%,利潤率23.34%。結合已有數據來看,均未達到預期。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)