炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近期,威高骨科披露了關于2023年年報問詢函回復的公告。此前,公司于6月12日收到上海證券交易所科創板公司管理部下發的年報問詢函,要求公司就經營業績大幅下滑,原材料、在產品、庫存商品等存貨水平提高,募投項目投入進度緩慢等相關問題做出答復。

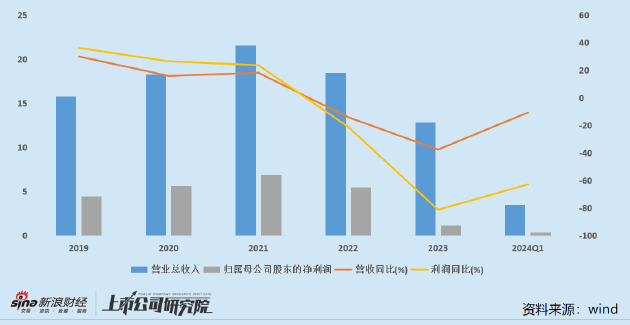

資料顯示,威高骨科2023年年度營業收入12.84億元,同比減少37.63%;歸屬母公司股東的凈利潤1.12億元,同比減少81.30%;當期毛利率66.51%,較上年減少10.07個百分點。2024年一季報披露,公司2024年一季度業績再度下探,當期營業收入為3.48億元,同比減少10.74%。歸屬母公司股東的凈利潤3490.57萬元,同比減少62.92%。

結合問詢函回復公告以及歷年年報數據來看,目前集采以價換量成效有限,集采對業績帶來的負面沖擊仍未出清。橫向對比而言,2024年一季度可比企業業績均已有所改善,而威高骨科仍未見企穩跡象。眼下,威高骨科將迎來大額解禁,而公司似乎仍未找到破局法門,研發投入力度處于行業尾部,海外市場開拓落后于同行,增長天花板或已顯現。

集采影響仍未出清 經營性現金流凈額創新低

2021年,威高骨科成功登陸科創板,彼時市場對于后續的集采影響已有所預期,但公司在隨后的全國集采中采取的激進報價策略導致公司的業績超預期下降。2022年,創傷類、關節類產品陸續執行國家帶量采購,2023年二季度,脊柱類國家集采也逐步落地。從業績表現看,威高骨科于2022年迎來業績拐點,2021年-2023年營收、凈利潤均同比連續下滑。

由于威高骨科集采報價中的降幅高于同行業其他廠商,公司面臨的渠道補差價問題也更為嚴峻。2023年,威高骨科脊柱板塊、創傷板塊、關節板塊營業收入分別下降48.49%、53.89%、35.29%,下滑主要原因就是由于帶量采購執行引起產品出廠價格下降以及渠道存貨補差給予進貨價格折讓影響。橫向對比來看,與同行業可比企業相比,威高骨科營收、歸母凈利潤集采后降幅最為顯著,相比于國家集采前的2021年,營收降幅達40.39%,利潤降幅達83.77%。

根據問詢函回復公告數據顯示,2024年一季度,公司關節類、創傷類產品營收有所企穩。其中,關節類產品營收同比大幅增長82.34%,全年營收或有望恢復乃至高于集采前水平。創傷類產品營收在2022年、2023年同比大幅下降導致基數較低的背景下僅同比微增7.42%,目前來看以價換量效果仍有限。

而脊柱類產品全國集采的影響或于今年進一步呈現。2021年,威高骨科脊柱類產品營收達到10.2億元,占公司全年營收比例近5成,毛利率高達89.86%,在國內脊柱領域的市場份額約占10%,市占率遙遙領先于其他國產廠商,僅次于強生、美敦力,位居國內第三。從骨科的三大子板塊市場份額來看,集采前脊柱類產品市場份額超130億元,顯著高于關節、創傷產品,其重要性不言而喻。

2023年二季度,脊柱類產品全國集采開始執行。因此2024年一季度數據同比變動情況比較能夠清晰對比出集采前后,脊柱類產品單一業務板塊的變化情況。公告顯示,2024Q1公司脊柱類產品在2023年已進行渠道補差價等操作后,營業收入相比2023年一季度下降45.9%,接近2023年全年板塊營收降幅,可見集采帶來的影響尚未出清,仍需時間消化。

從一季度數據看,可比企業春立醫療、大博醫療營收、凈利潤均已有所好轉,基本實現同比不減或同比微增,而威高骨科目前的營收、利潤仍均未見企穩跡象。

從現金流情況看,威高骨科經營性現金流量凈額相比往年顯著下降。其中,2023年全年經營性現金流凈額為1.19億元,創歷史新低,在2022年同比下降43.73%的背景下進一步大幅下降76.51%。2024年一季度,經營性現金流凈額為0.15億元,同樣連續兩年大幅下降,創歷史新低。

股價跌至谷底又迎大額解禁 集采之下未來路在何方?

高毛利躺贏時代一去不復返,威高骨科若想實現業績持續增長,可選擇的路徑并不多。一是寄希望于產品降價促進市場滲透率提升,但目前脊柱領域主要產品國產化率均在80%以上,市場競爭充分,增量客群分攤到每家企業后,能起到的帶動作用微乎其微,盡管人口老齡化的時代背景下有增量預期,但時間跨度長,短期看不到提振效果。

二是像強生、美敦力那樣,去其他醫療器械產業發展不夠充分的欠發達國家開辟市場,維持產品的高毛利。然而,在海外市場開拓方面,威高骨科卻已經落后于其他國產廠商。2023年,公司海外營收僅0.6億元,占比約為4.67%,相較于2022年的0.44億元幾無提升,海外營收數額及營收占比均顯著低于春立醫療、大博醫療等其他廠商。

國內市場面臨集采重壓,海外市場開拓進程遲緩,增長預期轉弱的威高骨科股價也一路下跌,相較于2021年123.87元/股的高點股價已腳踝斬,目前公司股價已破發且已連續四周下跌,仍未見企穩跡象。7月1日,威高骨科又將迎來大額解禁,解禁股數為3.23億股,占解禁前流通股的比例為421.74%,占總股本的比例為80.83%,后續股價是否會進一步承壓有待觀察。

為了打破僵局,威高骨科近年來不斷出手進行收并購,擴大產品矩陣。例如,2022年以自有資金10.3億元收購新生醫療。新生醫療為威高骨科間接控股股東威海威高國際醫療投資控股有限公司(以下簡稱“威高國際醫療控股”)間接持股并實際控制的公司,因此該項收購構成關聯交易。

值得關注的是,新生醫療收購前的報表賬面凈資產僅1.25億元。按照這一價格收購,則標的公司凈資產增值率高達728.05%。業績方面,2021年、2022年,新生醫療營收分別為1.77億元、1.72億元;歸母凈利潤分別為4466.58萬元、4571.35萬元,業績非但沒有體現出高增長,甚至還小幅下滑。

根據業績承諾,標的公司在2022年、2023年、2024年以及2025年承諾凈利潤數分別為5590萬元、6720萬元、8330萬元以及1億元。根據問詢函回復公告顯示,2023年業績承諾完成率為107.93%,壓線通過。

2023年5月,威高骨科又以5350萬元收購并增資浙江量子醫療器械有限公司,取得量子醫療66.875%股權。資料顯示,量子醫療自購買日起至2023年末的營業收入為1288.73萬元,凈利潤僅109.05萬元。

在不斷進行外延并購的同時,威高骨科自身的“內功”卻略顯不足。研發層面,威高骨科2023年研發費用為1.3億元,研發費用率10.14%,研發投入力度處于行業尾部。公司截至2023年末研發人員332人,同比新增70人,其中本科、專科學歷的研發人員分別為35人、23人,占比50%、32.86%。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)