炒股就看金麒麟分析師研報(bào),權(quán)威,專(zhuān)業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源 華福證券

作者 燕翔

10月23日,匯金公司公告稱(chēng)當(dāng)日買(mǎi)入交易型開(kāi)放式指數(shù)基金,并將在未來(lái)繼續(xù)增持。24日,新華社報(bào)道,中央財(cái)政將在今年四季度增發(fā)2023年國(guó)債1萬(wàn)億元。24至25日,A股市場(chǎng)主要指數(shù)除創(chuàng)業(yè)板指小幅下跌外其余指數(shù)均上漲,上證指數(shù)累計(jì)漲1.2%,深證成指漲1.1%,萬(wàn)得全A累計(jì)上漲2%。

核心結(jié)論

本文簡(jiǎn)要回顧了2008年金融危機(jī)以來(lái)A股超跌反彈行情,并對(duì)該階段的行情特征進(jìn)行了歸納整理。從持續(xù)時(shí)間上來(lái)看,反彈階段大多在1個(gè)月到2個(gè)月左右,最長(zhǎng)是在2019年年初持續(xù)了3個(gè)月,最短是在2018年年初,反彈時(shí)間僅持續(xù)了17天。

從時(shí)間上看,市場(chǎng)反彈的啟動(dòng)時(shí)點(diǎn)多發(fā)生在歲末年初。過(guò)去14次超跌反彈中,有9次反彈行情在四季度或者一季度啟動(dòng),特別是2016年以來(lái),反彈行情在歲末年初啟動(dòng)的概率更是大幅增加。

從行業(yè)表現(xiàn)來(lái)看,歷次大跌反彈中表現(xiàn)最好的行業(yè)并沒(méi)有特別明顯的規(guī)律。例如,2008年四萬(wàn)億政策后建筑材料等基建板塊表現(xiàn)最好,2015年第二次股災(zāi)后非銀金融漲幅最大,2019年計(jì)算機(jī)行業(yè)反彈力度最強(qiáng)。

在超跌后的反彈階段,上市公司反彈幅度的強(qiáng)弱基本與盈利能力無(wú)關(guān)。以反彈啟動(dòng)時(shí)的ROE對(duì)上市公司進(jìn)行分組,不同組別上市公司的市場(chǎng)表現(xiàn)并未出現(xiàn)明顯的差異。

上市公司在超跌后反彈階段的反彈幅度受市值的影響,但不受市盈率、市凈率這類(lèi)相對(duì)估值指標(biāo)的影響。從市值維度來(lái)看,小盤(pán)股在反彈階段的表現(xiàn)要優(yōu)于大盤(pán)股。但從市盈率、市凈率等相對(duì)估值維度來(lái)看,不同估值的公司在超跌反彈階段的市值表現(xiàn)并無(wú)明顯規(guī)律。

超跌是反彈的最大動(dòng)力。反彈啟動(dòng)前的市場(chǎng)表現(xiàn)是影響反彈階段個(gè)股反彈幅度的最顯著變量,超跌反彈中反轉(zhuǎn)效應(yīng)顯著,前期跌幅越大的股票組合在反彈中漲幅往往也越大。

短期內(nèi)的反轉(zhuǎn)效應(yīng)最為顯著。即使將市場(chǎng)表現(xiàn)的觀測(cè)區(qū)間從反彈前1個(gè)月拉長(zhǎng)至反彈前3個(gè)月、6個(gè)月甚至1年,反轉(zhuǎn)效應(yīng)仍然存在,但從強(qiáng)度來(lái)看,越短時(shí)間內(nèi)跌的越多的組合反彈力度越大。

風(fēng)險(xiǎn)提示:一是歷史經(jīng)驗(yàn)不代表未來(lái);二是宏觀經(jīng)濟(jì)不及預(yù)期;三是海外市場(chǎng)大幅波動(dòng)等。

報(bào)告正文

1,2008年以來(lái)A股歷次超跌反彈行情梳理

由于美債收益率超預(yù)期上行,10月份以來(lái)A股市場(chǎng)出現(xiàn)大幅下跌。10月23日,匯金公司發(fā)布公告稱(chēng)當(dāng)日買(mǎi)入交易型開(kāi)放式指數(shù)基金(ETF),并將在未來(lái)繼續(xù)增持。10月24日,十四屆全國(guó)人大常委會(huì)第六次會(huì)議表決通過(guò)了全國(guó)人民代表大會(huì)常務(wù)委員會(huì)關(guān)于批準(zhǔn)國(guó)務(wù)院增發(fā)國(guó)債和2023年中央預(yù)算調(diào)整方案的決議,明確中央財(cái)政將在今年四季度增發(fā)2023年國(guó)債1萬(wàn)億元。24至25日,A股市場(chǎng)主要指數(shù)除創(chuàng)業(yè)板指小幅下跌外其余指數(shù)均上漲,上證指數(shù)累計(jì)漲1.2%,深證成指漲1.1%,萬(wàn)得全A累計(jì)上漲2%。從A股的歷史走勢(shì)來(lái)看,在前期經(jīng)歷過(guò)大幅調(diào)整或者短期內(nèi)快速調(diào)整后,股市往往也會(huì)在短時(shí)間內(nèi)出現(xiàn)反彈行情。本文簡(jiǎn)要回顧了2008年金融危機(jī)以來(lái)A股超跌反彈行情,并對(duì)該階段的行情特征進(jìn)行了歸納整理。

2008年金融危機(jī)以來(lái),A股共經(jīng)歷過(guò)14次超跌反彈。從持續(xù)時(shí)間上來(lái)看,反彈階段大多在1個(gè)月到2個(gè)月左右,最長(zhǎng)是在2019年年初持續(xù)了3個(gè)月,最短是在2018年年初,反彈時(shí)間僅持續(xù)了17天。

從時(shí)間上看,市場(chǎng)反彈的啟動(dòng)時(shí)點(diǎn)多發(fā)生在歲末年初。過(guò)去14次超跌反彈中,有9次反彈行情在四季度或者一季度啟動(dòng),特別是2016年以來(lái),反彈行情在歲末年初啟動(dòng)的概率更是大幅增加。

從行業(yè)表現(xiàn)來(lái)看,歷次大跌反彈中表現(xiàn)最好的行業(yè)并沒(méi)有特別明顯的規(guī)律。例如,2008年四萬(wàn)億政策后建筑材料等基建板塊表現(xiàn)最好,2015年第二次股災(zāi)后非銀金融漲幅最大,2019年計(jì)算機(jī)行業(yè)反彈力度最強(qiáng)。

2,盈利:ROE對(duì)超跌反彈幅度沒(méi)有顯著影響

在超跌后的反彈階段,上市公司反彈幅度的強(qiáng)弱基本與盈利能力無(wú)關(guān)。我們以反彈啟動(dòng)時(shí)的ROE作為衡量上市公司盈利能力的指標(biāo)對(duì)上市公司進(jìn)行分組,在過(guò)去14次超跌反彈中,不同組別上市公司的市場(chǎng)表現(xiàn)并未出現(xiàn)明顯的差異,ROE分類(lèi)下的各組上市公司反彈期漲幅均值最高為26.3%、最低為24.3%,漲幅中位數(shù)最高22.9%、最低20.9%,各組漲幅差距不大。換句話說(shuō),上市公司在反彈階段的反彈幅度與ROE沒(méi)有明顯規(guī)律。

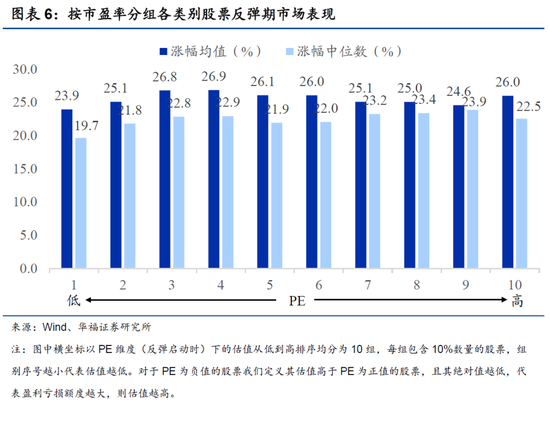

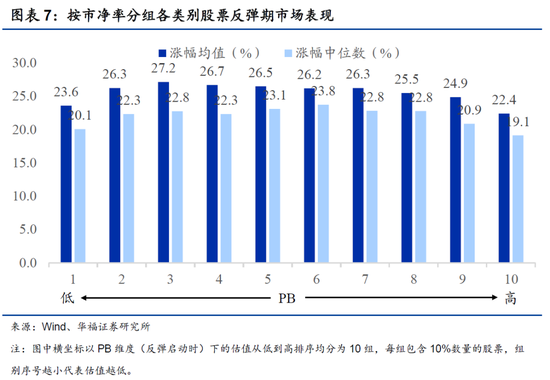

3,估值:小盤(pán)股反彈幅度較高,相對(duì)估值影響較小

上市公司在超跌后反彈階段的反彈幅度受市值的影響,但不受市盈率、市凈率這類(lèi)相對(duì)估值指標(biāo)的影響。

從市值維度來(lái)看,小盤(pán)股在反彈階段的表現(xiàn)要優(yōu)于大盤(pán)股。根據(jù)反彈啟動(dòng)時(shí)的市值大小對(duì)上市公司進(jìn)行分組,市值最小的上市公司表現(xiàn)最佳,過(guò)去14次超跌反彈階段第1組公司平均漲幅為29.8%,漲幅中位數(shù)為23.7%。隨著市值的增加(組別序號(hào)的增加),小組漲幅均值及中位數(shù)基本上都呈現(xiàn)逐漸減小的趨勢(shì),由最大市值公司組成的第10組上市公司平均漲幅僅為19.9%,漲幅中位數(shù)為17.8%。

但從市盈率、市凈率等相對(duì)估值維度來(lái)看,不同估值的公司在超跌反彈階段的市值表現(xiàn)并無(wú)明顯規(guī)律。具體來(lái)看,以市盈率為分組標(biāo)準(zhǔn),各組公司在超跌后的反彈階段漲幅均值最高為26.9%,最低為23.9%;漲幅中位數(shù)最高為23.9%,最低為19.7%。以市凈率為分組標(biāo)準(zhǔn),各組公司反彈階段最高漲幅均值為27.2%,最低為22.4%;漲幅中位數(shù)最高為23.8%,最低19.1%。

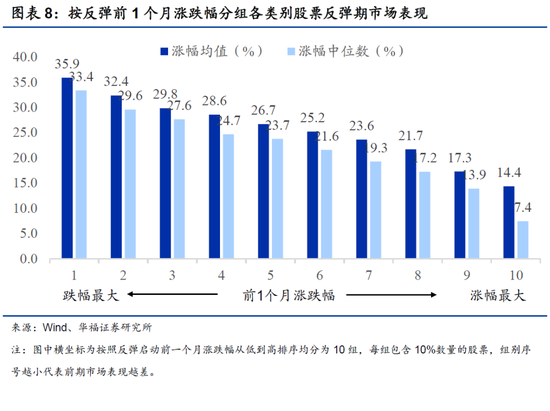

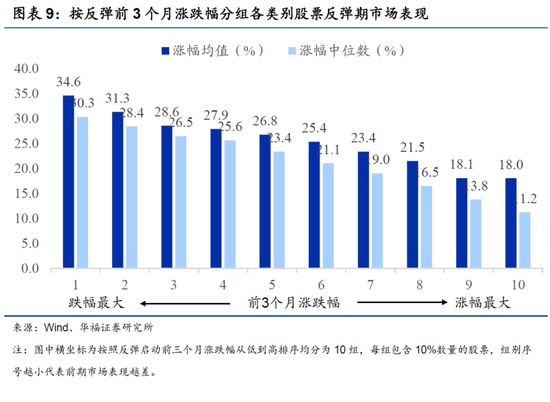

4,市場(chǎng)表現(xiàn):反轉(zhuǎn)效應(yīng)顯著,超跌是反彈的最大動(dòng)力

反彈啟動(dòng)前的市場(chǎng)表現(xiàn)是影響反彈階段個(gè)股反彈幅度的最顯著變量,超跌反彈中反轉(zhuǎn)效應(yīng)顯著,前期跌幅越大的股票組合在反彈中漲幅往往也越大,超跌是反彈的最大動(dòng)力。

具體來(lái)看,以反彈啟動(dòng)時(shí)點(diǎn)前1個(gè)月的市場(chǎng)表現(xiàn)為標(biāo)準(zhǔn)將上市公司均分為10組,第一組為前期跌幅最大的公司,在反彈階段的漲幅均值達(dá)到35.9%,漲幅中位數(shù)為33.4%;組別序號(hào)的增加代表前期市場(chǎng)表現(xiàn)的提高,第十組為前期表現(xiàn)最好的公司,反彈階段漲幅均值僅為14.4%,漲幅中位數(shù)是7.4%,遠(yuǎn)遠(yuǎn)不及第一組的表現(xiàn)。從其他組的漲幅來(lái)看,組內(nèi)個(gè)股漲幅均值及中位數(shù)隨著組別序號(hào)的增加(反彈前市場(chǎng)表現(xiàn)的提高)呈現(xiàn)規(guī)律性遞減趨勢(shì)。

即使將市場(chǎng)表現(xiàn)的觀測(cè)區(qū)間從反彈前1個(gè)月拉長(zhǎng)至反彈前3個(gè)月、6個(gè)月甚至1年,反轉(zhuǎn)效應(yīng)仍然存在,但從強(qiáng)度來(lái)看,短期內(nèi)的反轉(zhuǎn)效應(yīng)最為顯著,即越短時(shí)間內(nèi)跌的越多的組合反彈力度越大。以前1個(gè)月漲跌幅為標(biāo)準(zhǔn)進(jìn)行分組的情況下,反彈階段漲幅均值最高為35.9%,最低為14.4%;以前3個(gè)月、前6個(gè)月、前1年漲跌幅為標(biāo)準(zhǔn)分組的情況下,小組反彈階段漲幅均值最高分別為34.6%、32.7%、29.7%,最低分別為18%、18.8%、20.7%。也就是說(shuō),隨著分組時(shí)市場(chǎng)表現(xiàn)觀測(cè)區(qū)間的拉長(zhǎng),反彈階段小組漲幅的最高值在不斷降低,最低值在不斷提高,各小組間的漲幅差異也在逐漸縮小。

5,風(fēng)險(xiǎn)提示

一是歷史經(jīng)驗(yàn)不代表未來(lái);二是宏觀經(jīng)濟(jì)不及預(yù)期;三是海外市場(chǎng)大幅波動(dòng)等。

責(zé)任編輯:王涵

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)