來源:券商中國

A股終于迎來一次暴力上漲,這次“轉角”真的來了嗎?

在過去三年多的時間里,A股走勢疲弱,部分績優股遭遇了股價“腰斬”。白馬股的深度回撤挫傷了投資人信心,以至于投資者開始懷疑價值投資、理性投資、長期投資、基本面投資還能靠得住嗎?

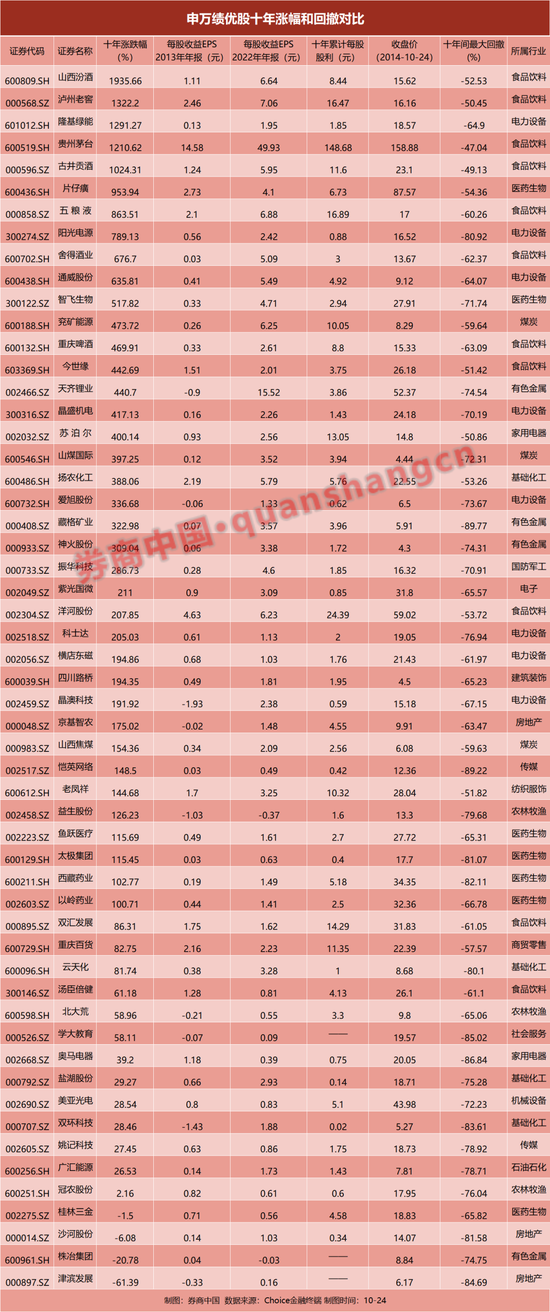

事實上,白馬股被“腰斬”的走勢屢見不鮮。統計數據顯示,以申萬績優股為例,在上市時間超過10年的55家申萬績優公司中,70%的公司過去十年漲幅超過1倍,40%的公司漲幅超過3倍。但投資者需要克服“高買低賣”的沖動,才能賺到這些收益,因為這55家公司的股價在過去十年間均經歷過接近或者超過50%的巨幅回撤。

績優股的波動幅度往往超過普通股。格雷厄姆曾很好地解釋了這一現象,“具有吸引力的投資性股票,同時也是具有吸引力的投機性股票,普通股質量越好,其被投機的可能性越大,至少與不太引人注目的中等級別證券相比。”

A股白馬股過去三年波動巨大,背后的原因在于,此前已經悄然走強了3年的白馬股在2019年,集體遭遇資金追捧,其中不乏投機性資金,白馬股估值整體高企,但此后三年股市經歷了中美貿易摩擦、疫情、俄烏沖突等利空襲擊,蜂擁而入的資金又不顧一切拋出,白馬股遭遇的波動反而大于普通股。

白馬股深度回撤并非價值投資無效,而是股市經常出現的嚴重的定價錯誤,如果受不了誘惑追高買入已經錯了一次,那么受不了寒冬低位拋出則是又錯了一次。而聰明的投資者要么利用股市的波動進行“低買高賣”,要么采取超然的態度,對股價波動置之不理。

四成績優股10年漲3倍

10月27日,A股低開高走,三大指數集體收漲。午后滬指重返3000點上方,截至收盤,滬指漲0.99%,深成指漲2.14%,創業板指漲2.88%。港股亦是高開高走,截至收盤,恒指收漲2.08%,恒生科技指數收漲2.52%。

此時,股市是否迎來轉向,成為投資者最為關心的話題。我們不妨先來看看“歷史”。

拉長10年時間來看,績優股的股價與其業績走勢基本一致。在申萬績優股指數中,55家公司上市超過10年的時間,其中38家公司10年漲幅1倍,年化收益超過7%。與此同時,還有22家公司10年漲幅超過3倍,年化收益超過15%,業績提升是績優股走強的主要支撐。但這些公司的最大回撤均接近或者超過50%。

10年之前,蘇泊爾的股價為14.8元/股,而在過去的10年里,蘇泊爾每股的累計股利達到了13.05元,這意味著在過去10年的時間中,投資者用分紅的方式已經收回了當時的買入成本。10年前,蘇泊爾的每股收益為0.93元,2022年該公司的每股收益為2.56元,10年間每股收益的增幅為175%,在業績的推動下,蘇泊爾的估值也得以提升,該公司過去10年的股價漲幅為400%。

盡管蘇泊爾屬于穩健的消費股,但當市場的寒流來襲時,蘇泊爾也一樣出現巨幅回撤。蘇泊爾在過去10年間的最大回撤高達50.86%。

老鳳祥在過去10年漲幅為145%。10年前,老鳳祥的股價是28.04元/股,在過去10年里老鳳祥的每股累計股利為10.32元/股,分紅已經接近其10年前股價的40%。10年前,老鳳祥的每股收益為1.7元,該公司2022年的每股收益為3.25元,每股收益10年上漲91%。而老鳳祥在過去10年間的最大回撤為51.82%。

過去10年,藏格礦業(維權)漲幅為323%,但它卻經歷過接近90%的最大回撤,該公司2020年中期的股價是其2015年中期股價的十分之一。2014年10月23日,藏格礦業的股價為5.91元,市盈率為88.6倍;10年后的今天,藏格礦業的股價為21.6元,市盈率為7.6倍。高估值買入的投資者被迫面對長時間去泡沫的痛苦。

盡管藏格礦業的每股盈利在過去10年間從0.07元,提升至3.57元,上升了超過50倍,期間還有每股3.96元的累計股利,累計分紅已經接近了當初買入價的70%,但高估值時期買入的投資者除非能經歷住心理上和財務上的雙重考驗,否則很難享受到公司股價上漲的收益。

波動并不是風險

在上市時間超過10年的申萬績優股當中,51家公司十年漲幅為正,占比為92%,僅有兩家房地產企業、一家醫藥企業和一家有色金屬企業的股價漲幅為負。但在這55家公司中,十年間最大回撤均超過47%。這正如格雷厄姆所說的,如果以合理的投資年限衡量,一組精心挑選的股票組合,能為我們提供滿意的整體回報,那么這一組合實際上是“安全”的。

在格雷厄姆看來,股票的波動并不是風險,風險來自于證券實際售出,公司地位的嚴重惡化或者更常見的是由于買價相對于內在價值過高而出現的虧損。

格雷厄姆說,幾乎很少有人看到,真正的投資者會被迫出售自己的股份,而且在絕大多數時間里,他都可以不去理會當期的股價,如果投資者自己因為所持有的證券市場價格不合理下跌而盲目跟風或過度擔憂的話,那么他就是不當地把自己的基本優勢變為基本劣勢。對于這種人來說,沒有市場報價會更好一些,那樣他就不會因為其他人的錯誤判斷而遭受嚴重的精神折磨了。

上述統計數據也印證了巴菲特所說的“如果不能承受50%的下跌,就不要買入股票”,投資者需要在財務上和心理上做好應對巨幅回撤的準備。在財務準備上,投資者需要用長錢進行投資,不要使用杠桿,輕率地在白馬股上加杠桿,可能會讓投資者輸得很慘。在心理準備上,可以套用先鋒集團創始人約翰·博格的觀點“受不了熱,就應該遠離廚房”。

投資者在投資生涯中一定能碰到巨幅波動。即使巴菲特旗下的伯克希爾,在歷史上也有三次超過50%的巨幅波動,但隨著內在價值與日俱增,這類公司最終都能收復嚴重下跌的失地。但對于那些基本面被證偽的公司來說,公司的股價很難回到泡沫時期的水平。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)