炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:環(huán)球老虎財經app

文章內容綜合:澎湃新聞、每日經濟新聞、新浪新聞等

北京時間2月25日晚間,“股神”沃倫·巴菲特(Warren Buffett)旗下公司伯克希爾·哈撒韋(Berkshire Hathaway)公布了2022年四季度和全年的業(yè)績報告。一年一度的致股東信也隨之出爐。

巴菲特的投資成績單

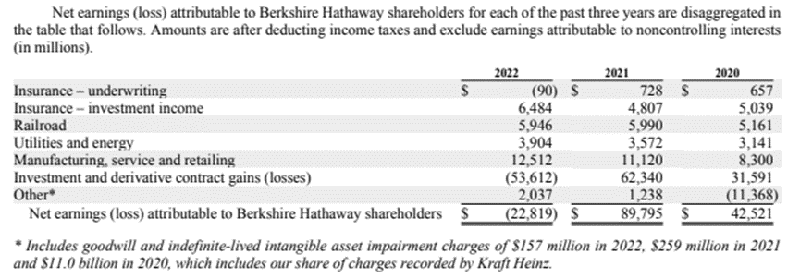

文件顯示,2022年第四季度,伯克希爾·哈撒韋實現凈利潤181.64億美元,大超市場預期的盈利79.61億美元;2021年同期公司盈利396.46億美元。

2022年全年,伯克希爾·哈撒韋凈虧損228.19億美元,前一年度盈利897.95億美元。2022年伯克希爾·哈撒韋全年營收為3020.89億美元,前一年度為2760.94億美元;伯克希爾哈撒韋年終持有現金1286億美元。

從美股市場整體表現來看,受美聯儲持續(xù)加息引起經濟衰退擔憂、國際局勢、供應鏈緊張、通脹飆升等多重不利因素的沖擊,2022年美股錄得2008年以來的最差年度表現。道指、納指及標普500指數全年跌幅分別達8.78%、33.1%和19.44%。

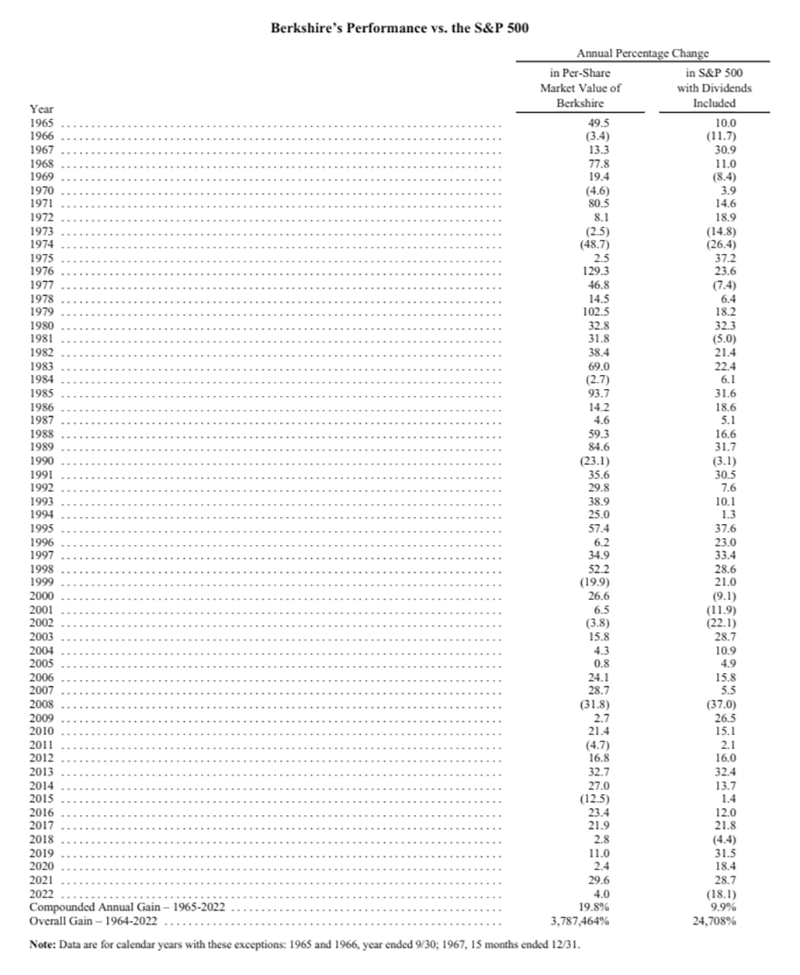

從1965年至2022年,伯克希爾·哈撒韋的總體收益率為3787464%,同期標普500指數的總體收益率則為24708%;58年以來,伯克希爾·哈撒韋的年復合收益率為19.8%,同樣大幅跑贏標普500指數的9.9%。

八大看點

看點一:累計回報3.79萬倍

依照慣例,2023年的股東信開頭還是伯克希爾的業(yè)績與“美股風向標”標普500指數表現的對比。

在美聯儲持續(xù)加息引起經濟衰退擔憂、通脹飆升、地緣政治動蕩等多重不利因素的沖擊下,2022年的標普500指數錄得金融危機以來最差。這樣的背景下,標普500指數下跌18.1%(含股息),伯克希爾則獲得了4%的正收益,大幅跑贏標普500指數22.1個百分點。

長期來看,1965-2022年,伯克希爾每股市值的復合年增長率也就是常說的年化收益率為19.8%,明顯超過標普500指數的9.5%。而1964-2022年伯克希爾的市值增長率是令人吃驚的3787464%,也就是近3.79萬倍,同期的標普500指數為24708%。

看點二:度過了美好的一年(a good year)

2022年全年,伯克希爾凈虧損228.19億美元,前一年度盈利897.95億美元;營收為3020.89億美元,前一年度為2760.94億美元。

盡管如此,巴菲特在股東信中表示,伯克希爾在2022年度過了美好的一年。

首先是因為公司GAAP(通用會計準則)下的營業(yè)利潤(operating earnings),即不包括持有股票的資本收益或損失,創(chuàng)下了308億美元的紀錄(約合人民幣2140億元)。

“查理和我專注于這個營業(yè)利潤,并敦促你也這樣做。如果沒有我們的調整,GAAP數字在每一個報告日期都會出現瘋狂的波動。尤其是在2022年,它的波動是絕不尋常的。”巴菲特寫道,“如果按季度甚至按年度來看,GAAP的收益是100%的誤導。可以肯定的是,在過去的幾十年里,資本收益對伯克希爾來說非常重要,我們預計它們在未來幾十年也會產生積極的影響。但是,媒體經常無意識地報道它們的逐季波動,這完全誤導了投資者。”

伯克希爾的另一個積極進展是其收購了財產保險商Alleghany公司。巴菲特表示,他與該公司的領導者Joe Brandon合作過,Joe對伯克希爾和保險都很了解。

“Alleghany為我們提供了特殊的價值,因為伯克希爾無可比擬的財務實力使其保險子公司能夠遵循有價值和持久的投資策略,這幾乎是所有競爭對手都無法做到的。在Alleghany的幫助下,我們的保險浮動資金在2022年從1470億美元增加到1640億美元。通過嚴格的承銷核保,這些資金很有可能實現零成本。”

據巴菲特介紹,自1967年收購第一家財產意外保險公司以來,伯克希爾通過收購、運營和創(chuàng)新將浮存金增加了8000倍。雖然在財務報表中沒有確認,但這些浮動金對伯克希爾來說是一筆重要非凡的資產。

看點三:承認自己犯了很多錯誤

“查理和我選擇的不是股票,我們選擇的是公司。”巴菲特寫道。

巴菲特強調,持有股權的目的都是對具有長期良好經濟特征和值得信賴的管理者的企業(yè)進行有意義的投資。“請?zhí)貏e注意,我們持有公開交易的股票是基于我們對其長期經營業(yè)績的預期,并不是因為我們把它們看作是短期買賣的工具,這一點很關鍵。”

在巴菲特看來,公開交易市場的一個優(yōu)勢是,偶爾可以很容易地以極好的價格買進一些極好的企業(yè)。但重要的是要明白,股票交易的價格往往非常離譜,有可能是高得離譜,也有可能是低得離譜。“有效”市場只存在于教科書中。事實上,市場上的股票和債券價格常常令人困惑,投資者的行為通常只有在時過境遷后才能理解。

巴菲特也承認,自己犯了很多錯誤。“從結果來看,我們目前龐大的企業(yè)集合僅包含了少數具有真正卓越經濟價值的企業(yè)、許多經濟價值非常高的企業(yè)以及一大部分普通的企業(yè)。”但與此同時,他認為自己的成績單是合格的,“在伯克希爾58年的運營中,我的大部分資本配置決策都不怎么樣。我們令人滿意的業(yè)績來自十幾個真正正確的決策——大約每五年一個。”

看點四:始終持有大量現金和美國國債

伯克希爾2022年末現金儲備為1286億美元(約合8946億元人民幣),較2021年末的1440億美元有所下降。

至于未來,巴菲特稱,伯克希爾公司將一直持有大量現金和美國國債以及一系列業(yè)務。

“我們還將避免任何會在關鍵時刻導致現金流不便的魯莽行為,包括在金融恐慌和前所未有的保險損失的時刻。我們的首席執(zhí)行官將永遠是首席風險官——盡管他(她)本不必承擔這項責任。”巴菲特這樣寫道,“此外,我們未來的首席執(zhí)行官們將有相當一部分的凈資產收益是用自己的錢購買伯克希爾股票而獲得的。是的,我們的股東將通過持續(xù)的獲得收益來保證儲蓄和繁榮。”

看點五:股票回購的批評人士是“經濟文盲”

“如果有人告訴你,所有的回購行為都對股東或國家不利,或者對CEO特別有利,此人要么是經濟文盲,要么是一個巧舌如簧的煽動家(這兩個角色并不矛盾)”,巴菲特在股東信中表示。

由于巴菲特發(fā)現很少有外部機會,該集團在2021年花費了創(chuàng)紀錄的270億美元進行回購。2022年巴菲特的股票回購放緩至約80億美元。

巴菲特指出,2022年,通過伯克希爾的股票回購以及蘋果和美國運通的類似舉措,每股內在價值只有很小幅度的增長。伯克希爾通過回購1.2%的公司流通股,直接增加了股東持有的獨特業(yè)務組合的權益。蘋果和美國運通的股票回購也在沒有增加其任何成本的情況下,增加了伯克希爾的持股比例。

巴菲特提到,計算過程并不復雜:當股本數量減少時,股東持有的許多企業(yè)的權益都會增加。如果回購以增值價格實施,每增加一點都有幫助。同樣可以確定的是,當一家公司為回購支付過高價格時,繼續(xù)持有的股東會遭受損失。此時,獲益的只有賣出股票的股東,以及熱情推薦愚蠢購買行為但卻收費高昂的投資銀行家。

巴菲特強調,通過增值回購獲得的收益可以惠及所有股東——在所有方面都是如此。他舉例說:一家當地汽車經銷商有三個完全知情的股東,其中一個負責管理企業(yè)。如果其中一個被動股東希望將他的權益賣回給公司,而且價格對另外兩位繼續(xù)持有的股東有吸引力。當交易完成時,這筆交易是否會損害任何人的利益?這位管理者是否在某種程度上比繼續(xù)持有的被動所有者更受偏愛?公眾是否受到了傷害?

看點六:分紅是“秘密武器”

本次股東信中,巴菲特再次提到了股票分紅的重要性。

1994年,伯克希爾完成了對可口可樂的收購。整個交易先后花了7年時間,總成本為13億美元。這在當時對伯克希爾來說是一筆非常大的數目。

巴菲特表示:“1994年我們從可口可樂公司獲得的現金分紅是7500萬美元。到2022年,股息增加到7.04億美元。成長每年都在發(fā)生,就像生日一樣確定無疑。查理和我只需要兌現可口可樂的季度股息支票。我們預計分紅很可能會繼續(xù)增加。”

美國運通的情況大致相同。伯克希爾對美國運通的收購基本上是在1995年完成的,同樣耗資13億美元。這項投資的年度股息從4100萬美元增加到3.02億美元。

巴菲特表示,這些股息收益雖然令人滿意,但遠非壯觀,可它們帶來了股價的重要收益。“截至年底,我們的可口可樂投資價值為250億美元,而美國運通的投資價值為220億美元。現在,這兩個持股分別約占伯克希爾凈資產的5%,類似于很久以前的權重。”

看點七:大量引用芒格金句

在股東信中,巴菲特大贊合作伙伴查理·芒格稱,沒有什么比擁有一個偉大的合作伙伴更好。信中,巴菲特大量引用了芒格的金句:

1。世界上到處都是愚蠢的賭徒,他們的表現不如耐心的投資者。

2。如果你看世界的方式不同,那就像是通過扭曲的鏡頭來判斷事物。

3。我只想知道我會死在哪里,所以我永遠不會去那里。還有一個相關的想法:盡早寫下你想要的訃告——然后據此行事。

4。如果你不在乎你是否理性,你就不會努力。那么你將保持非理性并得到糟糕的結果。

5。耐心是可以學習的。注意力持續(xù)時間長,能夠長時間專注于一件事是一個巨大的優(yōu)勢。

6。你可以從死人身上學到很多東西,學習你欽佩和厭惡的死者。

7。如果你能游到適合航海的地方,就不要在正在下沉的船上拋錨。

8。一個偉大的公司在你不在之后繼續(xù)工作;一家平庸的公司不會那樣做。

9。沃倫和我并不關注市場泡沫。我們尋找好的長期投資,并頑固地長期持有它們。

10.Ben Graham說:“日復一日,股市是一臺投票機;從長遠來看,它是一臺稱重機。”如果你不斷地制造更有價值的東西,那么一些聰明的人就會注意到它并開始購買。

11。投資沒有100%確定的事情。因此,杠桿的使用是危險的。一串奇妙的數字乘以零將永遠等于零。不要指望一夜暴富。

12。然而,你不需要擁有很多東西就可以致富。

13。如果你想成為一個偉大的投資者,你必須不斷學習。當世界變了,你必須改變。

14。幾十年來,沃倫和我一直痛恨鐵路股,但世界發(fā)生了變化,美國終于擁有了四條對美國經濟至關重要的大型鐵路。我們遲遲沒有意識到這一變化,但遲到總比不到好。

最后,巴菲特補充了查理的兩句話,幾十年來一直是他決定的關鍵:“沃倫,多想想。你很聰明,我是對的。”

巴菲特還表示,會在查理的名單上添加一條自己的規(guī)則:找一個非常聰明的高級合作伙伴——最好比你年長一點——然后非常仔細地聽他說什么。

看點八:5月5日股東大會見

股東信的最后,巴菲特透露,伯克希爾將于5月5日至5月6日在奧馬哈舉行年度股東大會。

每年的5月份,數以萬計的投資人都會來到美國內布拉斯加州小城奧馬哈,聆聽巴菲特和芒格對該公司業(yè)務和投資狀況的看法。

“周五,大門從中午一直開到下午5點,我們的糖果柜臺共賣出2690份。周六,在早上7點到下午4點30分之間,喜詩又登記了3931筆交易,盡管在9個半小時的營業(yè)時間中有6個半小時發(fā)生在我們的電影和問答環(huán)節(jié)限制了商業(yè)客流的時候。”巴菲特在股東信中回顧了2021年股東大會時喜詩糖果售貨亭銷售的盛況,每分鐘約有10筆銷售,共計賣出11噸營養(yǎng)花生糖和巧克力,兩天內銷售額達約40萬美元,“101年以來,消費的模式沒有發(fā)生本質變化。在福特T型車時代賣喜詩糖的方法,今天一樣管用。”

責任編輯 | 陳斌

責任編輯:衛(wèi)曉丹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)