雙十一別人剁手你賺錢,飛天茅臺(tái)等你拿!更有七大投資工具限時(shí)低價(jià)優(yōu)惠,不容錯(cuò)過,[點(diǎn)擊進(jìn)入活動(dòng)頁面]

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

文 王璐璐

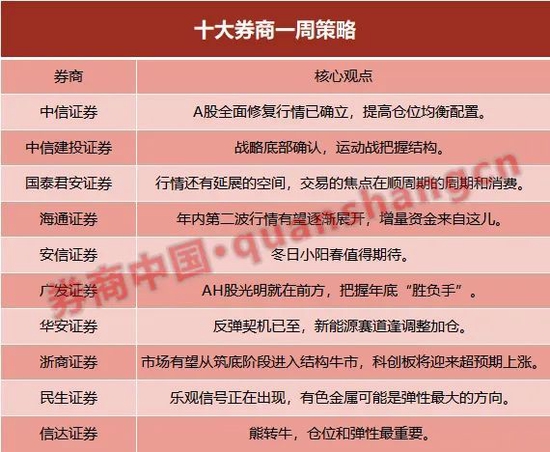

中信證券:A股全面修復(fù)行情已確立,提高倉位均衡配置

防疫政策調(diào)整方向,外部流動(dòng)性預(yù)期拐點(diǎn),地緣擾動(dòng)改善三大因素都已明確,分別改善基本面、估值和風(fēng)險(xiǎn)偏好,A股全面修復(fù)行情已確立,市場(chǎng)易漲難跌,當(dāng)前仍處于政策驅(qū)動(dòng)的上半場(chǎng),交易重心料將從政策預(yù)期博弈切換至政策效果博弈,建議提高倉位均衡配置,建議重點(diǎn)關(guān)注政策受益更明顯的精準(zhǔn)防控、地產(chǎn)產(chǎn)業(yè)鏈、全球流動(dòng)性拐點(diǎn)三條主線。

已明確的三大因素具體如下:其一,防疫政策調(diào)整有利經(jīng)濟(jì)的趨勢(shì)已明確,“新二十條”落地標(biāo)志著防疫政策科學(xué)精準(zhǔn)的原則和逐步放松的趨勢(shì),新規(guī)下風(fēng)險(xiǎn)區(qū)域和管控人員數(shù)量或?qū)p半,對(duì)經(jīng)濟(jì)的影響明顯降低,并提高了穩(wěn)增長政策的傳導(dǎo)性,改善基本面預(yù)期。其二,外部流動(dòng)性預(yù)期的拐點(diǎn)已顯現(xiàn),美國通脹拐點(diǎn)較明確,美元加息節(jié)奏放緩,美股階段性反彈,美元指數(shù)拐點(diǎn)已顯現(xiàn),人民幣匯率的貶值趨勢(shì)基本結(jié)束,打開A股估值修復(fù)空間。其三,美國中期選舉落地,俄烏沖突局勢(shì)出現(xiàn)緩和跡象,G20峰會(huì)期間中美、中法等雙邊領(lǐng)導(dǎo)人會(huì)面已確定,地緣擾動(dòng)邊際改善也已明確。

中信建投證券:戰(zhàn)略底部確認(rèn),運(yùn)動(dòng)戰(zhàn)把握結(jié)構(gòu)

戰(zhàn)略底部確認(rèn),利好邏輯持續(xù)兌現(xiàn)。后續(xù)戰(zhàn)術(shù)上仍需運(yùn)動(dòng)戰(zhàn)把握結(jié)構(gòu)。多項(xiàng)經(jīng)濟(jì)數(shù)據(jù)指示當(dāng)前仍處于被動(dòng)去庫期,經(jīng)濟(jì)基本面依舊疲弱,短期仍需關(guān)注疫情反復(fù)與基本面數(shù)據(jù)波動(dòng)風(fēng)險(xiǎn)。經(jīng)濟(jì)預(yù)期未明朗+剩余流動(dòng)性充裕環(huán)境下,三季報(bào)過去,市場(chǎng)對(duì)于政策信號(hào)的解讀及情緒有所放大,市場(chǎng)在輪動(dòng)中尋找主線并且快速演繹,操作策略上需要用運(yùn)動(dòng)戰(zhàn)對(duì)待。

短期關(guān)注地產(chǎn)鏈估值修復(fù),中期依然重點(diǎn)關(guān)注成長線索,在新能源、醫(yī)藥和科創(chuàng)中優(yōu)選:高景氣優(yōu)選23年仍具備高業(yè)績?cè)鏊兕A(yù)期的風(fēng)/光/儲(chǔ),關(guān)注基本面有望率先出現(xiàn)改善的醫(yī)療器械/零售藥店/創(chuàng)新藥和部分龍頭中藥,重視安全主題下的半導(dǎo)體設(shè)備/材料、信創(chuàng)、軍工。

國泰君安證券:行情還有延展的空間,交易的焦點(diǎn)在順周期的周期和消費(fèi)

預(yù)期正在發(fā)生轉(zhuǎn)折,政策態(tài)度與方向變化更為重要。而投資者的持倉并沒有為此做好準(zhǔn)備,行情還有延展的空間,交易的焦點(diǎn)在順周期的周期和消費(fèi)。中期主線在制造。

價(jià)值底部反彈,逢低布局成長。內(nèi)需預(yù)期修復(fù)以及價(jià)值底部反彈的機(jī)會(huì)在與經(jīng)濟(jì)預(yù)期修復(fù)相關(guān)的周期(有色、煤炭、央國企地產(chǎn)、建材等竣工鏈)與消費(fèi)(食品飲料、酒店、航空)。逢低布局成長,從中期看內(nèi)需擴(kuò)張機(jī)會(huì)在于醫(yī)藥、制造業(yè)替代升級(jí)(軍工、計(jì)算機(jī)、通信、機(jī)械設(shè)備)與新材料(鋼鐵、有色、化工)。

海通證券:年內(nèi)第二波行情有望逐漸展開,增量資金來自這兒

歷史數(shù)據(jù)顯示A股資金面與行情漲跌正相關(guān),例如今年4月底至7月初上漲行情中增量資金來源于外資、融資余額增長。隨著海內(nèi)外因素邊際改善,市場(chǎng)有望開啟年內(nèi)第二波行情,增量資金可能來源于公募新發(fā)、外資回流、融資余額增長。行情主線有望聚焦數(shù)字經(jīng)濟(jì)、新能源鏈等高景氣成長領(lǐng)域。

安信證券:冬日小陽春值得期待

此前反復(fù)強(qiáng)調(diào)的看多邏輯,“1、成交量放大;2、人民幣匯率企穩(wěn);3、重振內(nèi)需政策跡象進(jìn)一步明確“已經(jīng)逐步驗(yàn)證,短期有利于大盤價(jià)值的估值修復(fù),以更樂觀的態(tài)度看待“戰(zhàn)術(shù)性反彈”;國內(nèi)疫情如果能有效控制,不再大幅蔓延,市場(chǎng)環(huán)境就是相對(duì)安全的,冬日里的小陽春值得期待。

超配行業(yè):地產(chǎn)(鏈);銅金;以數(shù)控機(jī)床、醫(yī)療器械與耗材、刀具、大功率軸承為代表的國產(chǎn)替代;以儲(chǔ)能為代表的綠電產(chǎn)業(yè)鏈;光伏;汽車(汽車零部件);以計(jì)算機(jī)(信創(chuàng))為代表的數(shù)字經(jīng)濟(jì);油運(yùn);農(nóng)化。

廣發(fā)證券:AH股光明就在前方,把握年底“勝負(fù)手”

“國內(nèi)政策底”再次確認(rèn)觸發(fā),港股對(duì)“基本面修復(fù)”更敏感。(1)11.8民企融資“第二支箭”和11.10疫情防控政策優(yōu)化,都將改善AH股市場(chǎng)的信用和盈利預(yù)期;(2)10月社融和出口數(shù)據(jù)顯示了“穩(wěn)增長”政策繼續(xù)加碼的必要,歷史上就業(yè)壓力大+出口下行+消費(fèi)慢修復(fù)的階段均伴隨地產(chǎn)放松,疫情防控優(yōu)化同樣順理成章;(3)08年以來的經(jīng)驗(yàn)顯示,港股對(duì)“穩(wěn)增長”政策加碼和基本面改善預(yù)期更敏感,更受益于“國內(nèi)穩(wěn)增長預(yù)期重新統(tǒng)一”。

“海外政策底”也出現(xiàn)積極信號(hào),港股對(duì)“美債利率筑頂”更敏感。(1)10月美國CPI連續(xù)4個(gè)月回落,核心CPI也開始下行,12月加息50BP的概率上升至80.6%,美債利率上行壓力緩解,我們預(yù)計(jì)今年底明年初將形成美債利率下行拐點(diǎn);(2)10月中國CPI和PPI同時(shí)回落,也將打開國內(nèi)信貸和金融政策寬松空間;(3)歷史上,港股對(duì)美債利率更敏感,將更受益于“美債利率上行壓力緩解”。

華安證券:反彈契機(jī)已至,新能源賽道逢調(diào)整加倉

隨著疫情防控優(yōu)化二十條、地產(chǎn)融資政策調(diào)整以及美國CPI回落,前期市場(chǎng)對(duì)疫情擾動(dòng)國內(nèi)經(jīng)濟(jì)增長與美聯(lián)儲(chǔ)持續(xù)快節(jié)奏加息擔(dān)憂均明顯緩釋,明顯提振市場(chǎng)風(fēng)險(xiǎn)偏好,內(nèi)、外部情緒共同向好下,市場(chǎng)將有望迎來難得的反彈窗口期。我們認(rèn)為,近期國內(nèi)外釋放的積極信號(hào),在12月初的中央經(jīng)濟(jì)工作會(huì)議和美國公布11月失業(yè)率、CPI之前,資本市場(chǎng)有望維持向好態(tài)勢(shì)。

配置上,建議把握當(dāng)前更受市場(chǎng)利好因素提振的板塊進(jìn)行配置:一是受益于美聯(lián)儲(chǔ)加息風(fēng)險(xiǎn)緩釋,中長期行業(yè)業(yè)績?nèi)跃邆鋬?yōu)勢(shì)的新能源賽道,包括光伏風(fēng)電、儲(chǔ)能等。二是直接受益于調(diào)控政策進(jìn)一步放松的地產(chǎn)板塊。三是受益于防疫政策優(yōu)化提振增長預(yù)期,對(duì)應(yīng)的消費(fèi)復(fù)蘇板塊,包括醫(yī)療設(shè)備、白酒等。四是市場(chǎng)情緒提振下的券商板塊。

浙商證券:市場(chǎng)有望從筑底階段進(jìn)入結(jié)構(gòu)牛市,科創(chuàng)板將迎來超預(yù)期上漲

從短期視角,展望11月我們認(rèn)為仍是做多窗口,但新變化在于,行情特征將從指數(shù)上漲階段進(jìn)入板塊活躍階段。結(jié)構(gòu)上,經(jīng)濟(jì)溫和修復(fù)背景下,先進(jìn)制造為主,傳統(tǒng)復(fù)蘇為輔。

中期維度:兩點(diǎn)預(yù)期差。預(yù)期差一:大勢(shì)維度是否已反轉(zhuǎn)。當(dāng)前市場(chǎng)對(duì)是否反轉(zhuǎn)有分歧,但我們認(rèn)為:結(jié)合估值水平、宏觀環(huán)境和結(jié)構(gòu)運(yùn)行等維度,市場(chǎng)自4月底已經(jīng)反轉(zhuǎn)進(jìn)入筑底階段,接下來,隨著美聯(lián)儲(chǔ)貨幣政策轉(zhuǎn)向信號(hào)增多和國內(nèi)經(jīng)濟(jì)溫和修復(fù)的信號(hào)增多,市場(chǎng)有望從筑底階段進(jìn)入結(jié)構(gòu)牛市的上漲階段。預(yù)期差二:結(jié)構(gòu)維度科創(chuàng)被低估。中期維度,我們認(rèn)為科創(chuàng)板有望迎來超預(yù)期上漲。一方面,基礎(chǔ)在于,科創(chuàng)板產(chǎn)業(yè)分布的鮮明時(shí)代感,加之自2019年以來的持續(xù)估值消化,使其具備景氣優(yōu)勢(shì)、估值合理、基金配置低等特征。另一方面,科創(chuàng)板正在迎來三點(diǎn)邊際變化,交易層面流通盤擴(kuò)容有利于基金配置,微觀層面“大非”解禁疊加募投項(xiàng)目逐步投產(chǎn),宏觀層面宏觀弱復(fù)蘇信號(hào)增多。

民生證券:樂觀信號(hào)正在出現(xiàn),有色金屬可能是彈性最大的方向

上周利好政策的落地向投資者傳達(dá)出明確的積極信號(hào),穩(wěn)定經(jīng)濟(jì)發(fā)展仍然是最為重要的工作之一,市場(chǎng)預(yù)期修復(fù)趨勢(shì)已經(jīng)確立。未來基本面的數(shù)據(jù)驗(yàn)證將逐步重新具備參考價(jià)值。

當(dāng)一切美好都發(fā)生時(shí),有色金屬可能是彈性最大的方向,它同時(shí)可能是最未被投資者搶跑和博弈的領(lǐng)域。即使不能充分排除不確定性,但它可能同時(shí)也成為了年末部分投資者“逆轉(zhuǎn)大局”的絕佳品種,這反過來也會(huì)強(qiáng)化趨勢(shì)。當(dāng)然,中長期我們對(duì) “資源優(yōu)于制造,勞動(dòng)力優(yōu)于資本,實(shí)物優(yōu)于金融資產(chǎn),重資產(chǎn)優(yōu)于輕資產(chǎn)”的主線應(yīng)該投去更多目光。維持對(duì)于大宗商品對(duì)應(yīng)行業(yè)的年度級(jí)別推薦:有色(銅、金、銀、鋁、鉬)、油以及大宗商品運(yùn)輸(油運(yùn)、干散運(yùn))、煤炭;國內(nèi)經(jīng)濟(jì)修復(fù)下,代表國內(nèi)“核心資產(chǎn)”的滬深300會(huì)逐步修復(fù),關(guān)注:房地產(chǎn)、大煉化、啤酒;成長領(lǐng)域看好元宇宙(傳媒為主)。

信達(dá)證券:熊轉(zhuǎn)牛,倉位和彈性最重要

過去1年壓制A股的負(fù)面因素有疫情、房地產(chǎn)、美聯(lián)儲(chǔ)加息、人民幣匯率貶值等,這些因素近期均出現(xiàn)了積極的改善。這些改善至少意味著把所有的因素上升到長期宏大敘事可能是不合理的,政策和經(jīng)濟(jì)本身是存在周期的,當(dāng)經(jīng)濟(jì)下降的時(shí)間足夠久,政策的逆周期屬性大概率會(huì)出現(xiàn),這種變化有可能對(duì)經(jīng)濟(jì)和盈利的影響是年度級(jí)別的,股市整體存在著全面估值修復(fù)的可能。我們近期不斷提示的V型反轉(zhuǎn)正在兌現(xiàn)。如果反轉(zhuǎn)期間政策的變化力度比較溫和,則大概率第一波上漲持續(xù)到2023年初。如果伴隨著政策落地的超預(yù)期,則可能會(huì)漲到2023年3月。這一次季度反轉(zhuǎn)期間,上市公司盈利可能不會(huì)馬上改善,股市可能是熊轉(zhuǎn)牛的第一波上漲,倉位最重要,配置的重點(diǎn)是彈性,是估值和邏輯修復(fù),而不是高頻的景氣改善。

成長超跌反彈,價(jià)值將會(huì)后程發(fā)力。金融地產(chǎn)年度配置價(jià)值高,月度配置價(jià)值一般。白酒調(diào)整是消費(fèi)股細(xì)分行業(yè)中的強(qiáng)勢(shì)板塊補(bǔ)跌。周期中,地產(chǎn)鏈邊際變化大,季度內(nèi)反而可能更強(qiáng)。

責(zé)任編輯:王涵

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)