俄烏沖突加劇歐洲能源緊張,使歐洲重新考慮將高昂的生產(chǎn)制造成本向外轉(zhuǎn)移。同時(shí),中國為化工制造提供了廣闊的市場空間,這些有利于化工制造升級與遷移。

今年2月俄烏沖突爆發(fā)以來,歐洲與俄羅斯經(jīng)濟(jì)合作關(guān)系發(fā)生巨大變化——?dú)W洲決定脫離對俄羅斯油氣依賴。歐洲能源價(jià)格高企,制造業(yè)成本急劇上升。11月4日德國總理朔爾茨帶領(lǐng)企業(yè)高管訪華的背后,體現(xiàn)對歐洲制造優(yōu)勢的擔(dān)憂,以及在歐洲高能源價(jià)格導(dǎo)致貿(mào)易順差收窄背景下對中國市場的重視。隨著俄羅斯能源戰(zhàn)略東移,以及中國以實(shí)體經(jīng)濟(jì)為重心的發(fā)展目標(biāo),看好中國制造業(yè)結(jié)構(gòu)升級機(jī)會,本篇我們以化工產(chǎn)業(yè)為探討。

歐洲制造困局

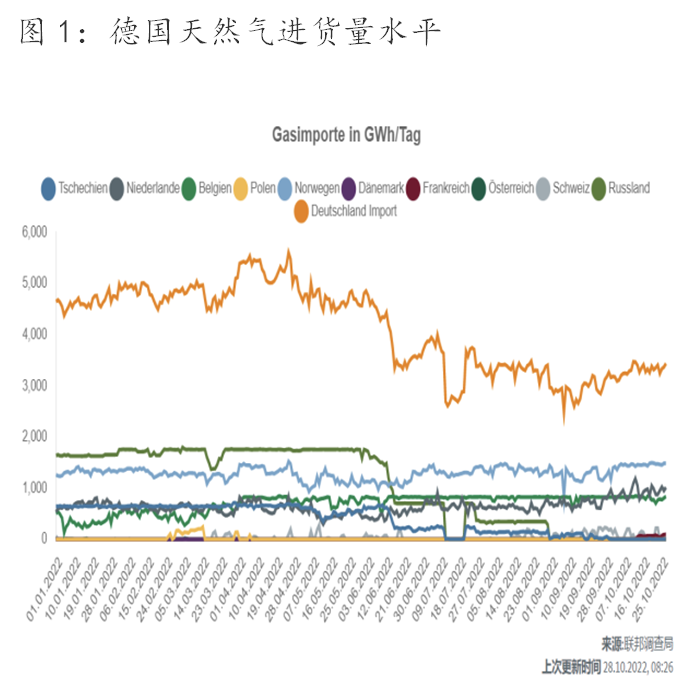

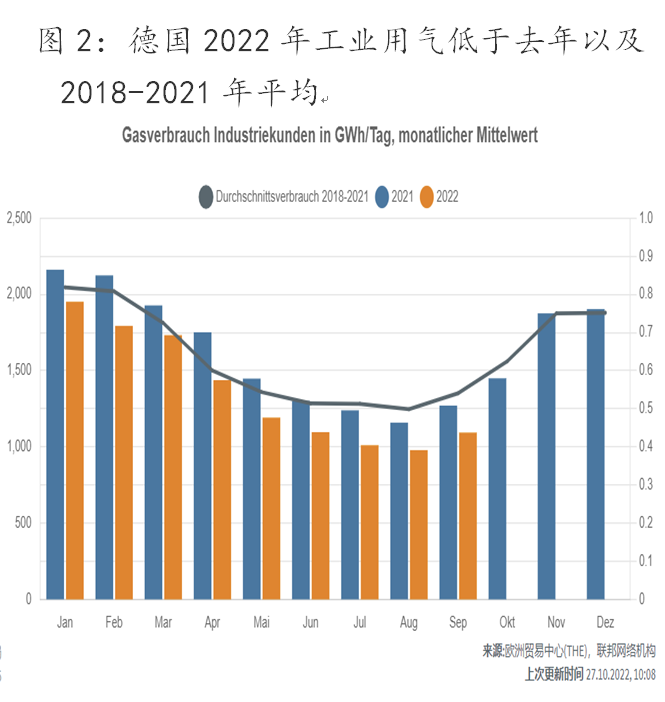

德國以高端制造著稱,引領(lǐng)歐洲經(jīng)濟(jì),這背后重要原因之一是俄羅斯的廉價(jià)能源供應(yīng)。俄烏沖突使德國失去了近1100億立方米/年的俄羅斯天然氣供氣量,占2021年德國天然氣消費(fèi)量的122%(德國沒有LNG接收站,全依賴管道進(jìn)口天然氣)。由于天然氣供應(yīng)下降,德國不得不削減工業(yè)用氣量,以確保居民用氣需求。德國在俄烏沖突前天然氣進(jìn)貨量約在4.7億立方米/天(包含過境天然氣約2億立方米/天),其中約1.7億立方米/天來自俄羅斯。俄烏沖突后目前天然氣進(jìn)貨量約在3.2億立方米/天,如果北溪1號持續(xù)不通氣,德國比正常水平持續(xù)差1.5億立方米/天的供氣量,工業(yè)用氣將最先承受這部分用氣短缺。

持續(xù)高漲的能源價(jià)格不僅讓歐洲投資信心下降(圖3),同時(shí)讓歐洲及德國面臨有數(shù)據(jù)記錄以來最差的貿(mào)易差額(圖4)。2022年8月德國電價(jià)漲至0.5歐元/千瓦時(shí),約3.4元/度,約是中國工業(yè)電價(jià)的7~8倍。高電價(jià)對德國高耗電行業(yè)形成打擊,德國鋼鐵、電解鋁、合成氨單噸成本較中國價(jià)格分別貴約188美元、5110美元、3280美元。2022年8月歐盟27國貿(mào)易逆差-577億歐元(出口額<進(jìn)口額),德國貿(mào)易順差12億歐元(出口額>進(jìn)口額)。其中,德國2022年二季度部分商品出現(xiàn)貿(mào)易逆差,能源品貿(mào)易逆差-174億美元,有機(jī)化學(xué)品貿(mào)易逆差-144億美元,電氣設(shè)備機(jī)械設(shè)備貿(mào)易逆差-50億美元,金屬制品塑料制品無機(jī)化學(xué)品等貿(mào)易逆差-10億美元左右。

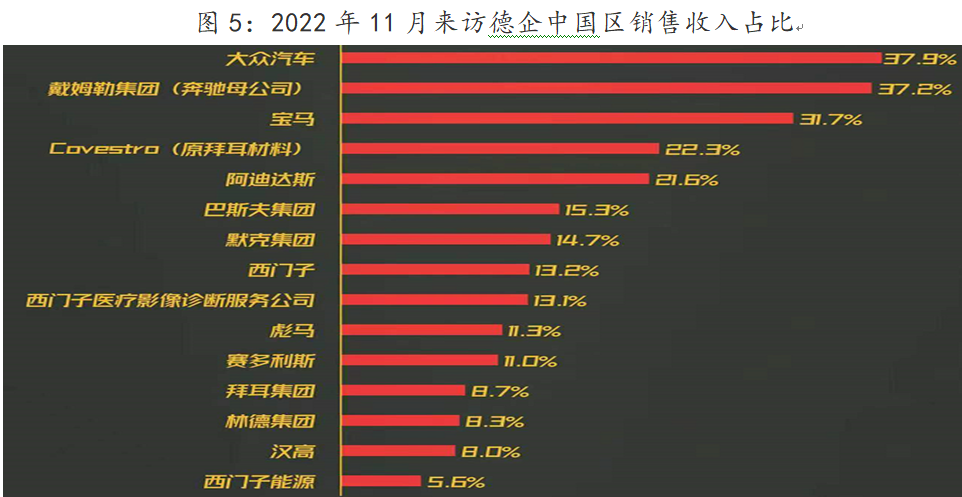

昂貴的能源價(jià)格使歐洲制造業(yè)不得不考慮戰(zhàn)略東移,并且這讓它們離最終消費(fèi)市場更近。俄羅斯廉價(jià)能源供應(yīng)為歐洲創(chuàng)造了制造優(yōu)勢,但隨著歐洲決定跟俄羅斯能源脫鉤,這一優(yōu)勢反過來制約了歐洲制造業(yè)擴(kuò)張。同時(shí)中國憑借巨大需求市場與穩(wěn)定的對外開放政策,使歐洲放棄美國“脫鉤”戰(zhàn)略。2022年9月,德國化工巨頭巴斯夫宣布在中國廣東湛江投資100億歐元打造世界級化工基地,以逃離歐洲昂貴的能源成本,同時(shí)更靠近終端消費(fèi)市場——2021年德國巴斯夫在中國區(qū)收入占比達(dá)15%。2022年11月4日,朔爾茨帶領(lǐng)12名企業(yè)高管訪華,這些企業(yè)大多在中國有非常高的銷售收入占比(下圖)。

另外,中國自身也在不斷加大研發(fā)投資,努力實(shí)現(xiàn)從“制造強(qiáng)國”向“智造強(qiáng)國”轉(zhuǎn)變。在歐洲能源緊張之際,中國重視實(shí)體經(jīng)濟(jì)建設(shè)的戰(zhàn)略目標(biāo)也為中國化工制造升級創(chuàng)造機(jī)會。

中國化工制造發(fā)展機(jī)會

化學(xué)工業(yè)是一個(gè)重資本與高度創(chuàng)新的行業(yè),德國、日本、美國、韓國是這一行業(yè)領(lǐng)先者。但同樣需要持續(xù)不斷的廉價(jià)能源供應(yīng)——這是競爭力的重點(diǎn)之一。

1.中國具備可靠廉價(jià)能源供應(yīng),這為中國化工制造提供機(jī)會。

一方面,中國石油、天然氣能源供應(yīng)安全性在增加。俄羅斯計(jì)劃到2030年向中國增加1000億立方米/年管道天然氣供氣,另外中國沿海LNG接收站接受能力將達(dá)到約3000億立方米/年(約2億噸/年),中國天然氣進(jìn)口將逐漸打開。此外,隨著中國推進(jìn)“一帶一路”、上海合作組織、金磚國家等外交經(jīng)濟(jì)合作,中國能源進(jìn)口來自俄羅斯、中東等經(jīng)濟(jì)合作國家,保證了能源供應(yīng)渠道多樣化與安全性。

另一方面,俄烏沖突加劇歐洲能源溢價(jià),使中國能源成本具有競爭力。德國化工制造除了技術(shù)外,主要依賴俄羅斯廉價(jià)能源供應(yīng),而當(dāng)歐洲對俄羅斯能源進(jìn)行制裁,俄羅斯向亞洲傾斜能源供應(yīng),過去大家常說的中國能源溢價(jià)在變?yōu)闅W洲能源溢價(jià),這為中國化工制造提供優(yōu)勢。

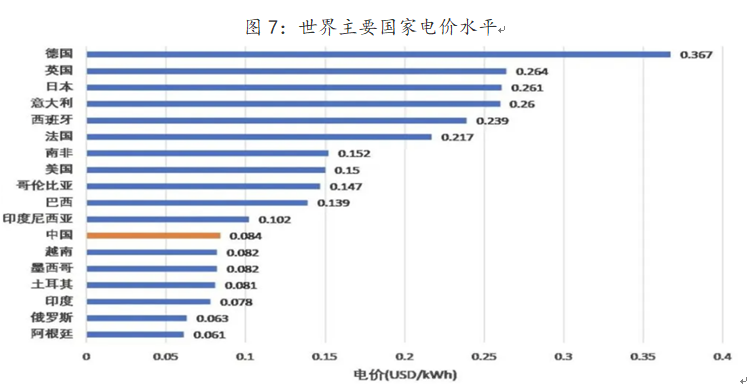

充足與廉價(jià)的電力是中國制造競爭力強(qiáng)的另一因素。憑借新能源革命與儲能技術(shù)發(fā)展,中國發(fā)電量與儲能能力快速擴(kuò)張。中國不僅發(fā)電量大,綠電產(chǎn)量高(水電占比21%,風(fēng)電太陽能占比10%~15%),電力成本也遠(yuǎn)低于傳統(tǒng)制造強(qiáng)國德國、美國、日本、韓國,這成為中國制造重要比較優(yōu)勢。

2.技術(shù)與研發(fā)投入幫助化工產(chǎn)業(yè)發(fā)展。

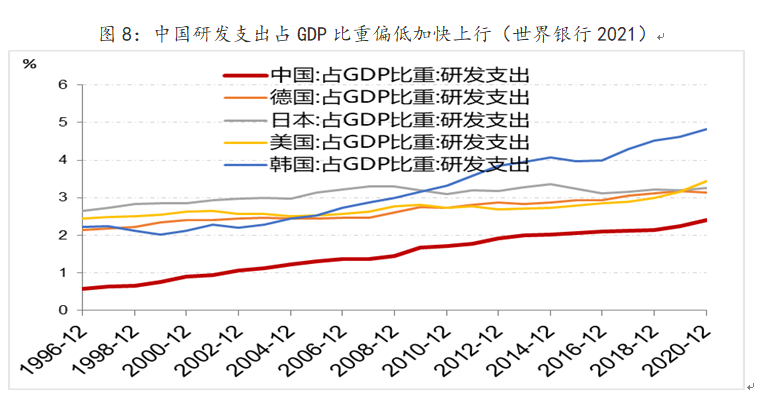

制造業(yè)發(fā)展必須依賴技術(shù)革新。制造業(yè)具有規(guī)模效應(yīng),一旦取得制造技術(shù)突破,制造壁壘下降導(dǎo)致大規(guī)模生產(chǎn),產(chǎn)品價(jià)格競爭激烈,產(chǎn)品溢價(jià)或利潤下降。規(guī)模效應(yīng)使制造業(yè)必須持續(xù)創(chuàng)新,才能維持產(chǎn)品競爭力與溢價(jià),維持企業(yè)基業(yè)長青。過去西方眾多企業(yè)憑借在中國市場獲得盈利,進(jìn)一步加大研發(fā),保持了競爭力。中國化工企業(yè)研發(fā)投入跟世界領(lǐng)先企業(yè)還有較大差距。從整體上來看,中國研發(fā)投入占GDP比重跟全球發(fā)達(dá)國家比較,依然偏低(圖8)。

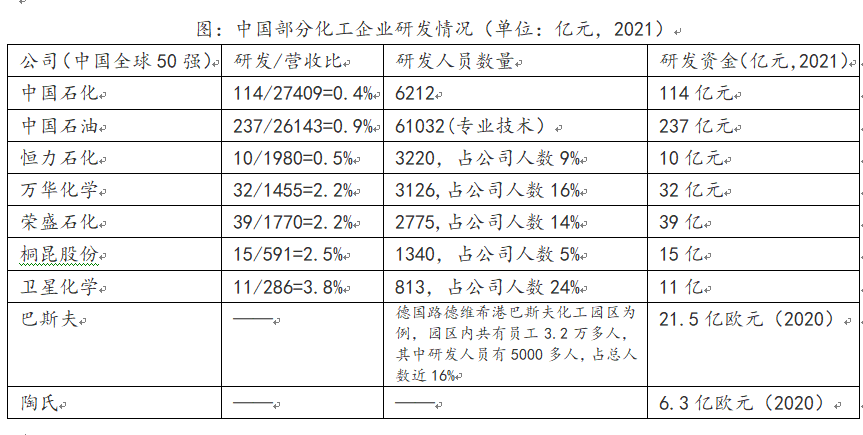

研發(fā)投入有差距,但中國化工還有巨大的上升空間。2021年全球50家最大的化工公司中國占據(jù)9席,比2020年增加2席,這些中國企業(yè)將對標(biāo)全球最優(yōu)秀化工企業(yè)——通過研發(fā)不斷擴(kuò)大產(chǎn)能,獲得市場份額與現(xiàn)金流。

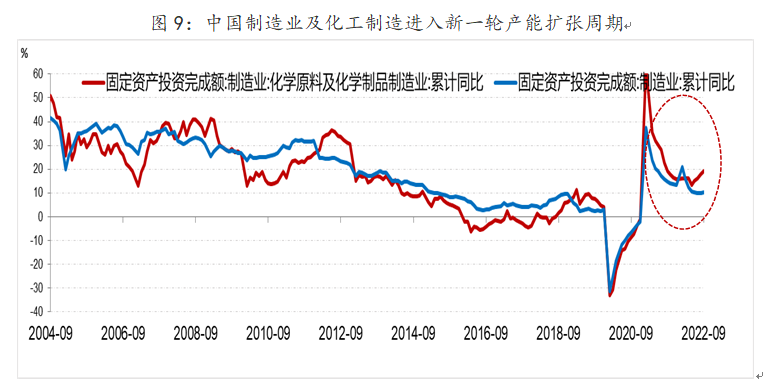

另外,當(dāng)前中國制造業(yè)正進(jìn)入新一輪產(chǎn)能擴(kuò)張周期(所謂10年一次的朱格拉周期),資金快速投入高端制造,將支撐化工新材料等產(chǎn)業(yè)發(fā)展。支撐這一輪制造業(yè)產(chǎn)能擴(kuò)張周期的需求包括“碳中和”、新能源車、綠色可再生能源發(fā)展,這一點(diǎn)需要特別關(guān)注。

除了研發(fā)資金投入與產(chǎn)能擴(kuò)張之外,中國化工公司在部分關(guān)鍵產(chǎn)品技術(shù)方面也在不斷取得突破,涉及高端聚烯烴、(特種)工程塑料、高性能纖維、功能性膜材料和半導(dǎo)體材料等領(lǐng)域。從國產(chǎn)替代角度看,這些產(chǎn)品有巨大的缺口。

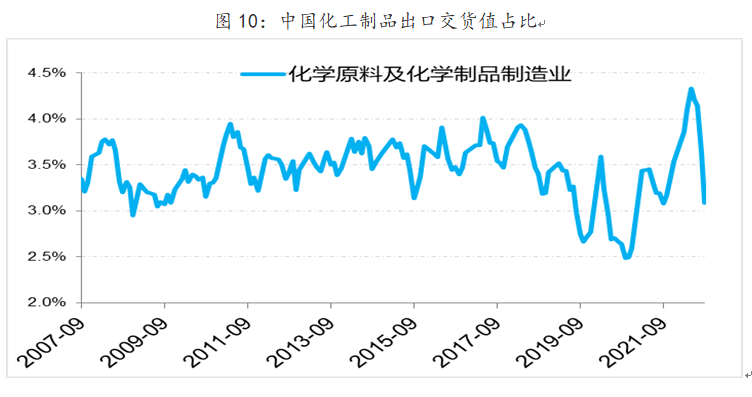

實(shí)際上,從出口結(jié)構(gòu)上我們也能看到中國化工材料的出口在快速增長,在全球占比也在不斷提升(下圖)。拿具體材料TDI/MDI來講,過去這一材料技術(shù)被日德等國家壟斷,國內(nèi)以萬華化學(xué)為代表的公司經(jīng)研發(fā)取得技術(shù)突破,2021年萬華化學(xué)公司是全球最大的MDI供應(yīng)商和全球第三大TDI供應(yīng)商,國外收入占比已經(jīng)占49%,萬華化學(xué)公司產(chǎn)品正在走出國門,走向世界。

3.中國具有廣闊的需求市場。

中國化工制造具有發(fā)展機(jī)會,還在于中國國內(nèi)有廣闊的需求空間。隨著國內(nèi)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級,新能源、半導(dǎo)體、電子電器、信息通信、航空航天等新興領(lǐng)域發(fā)展勢頭良好,有望帶動上游化工新材料需求持續(xù)增長。

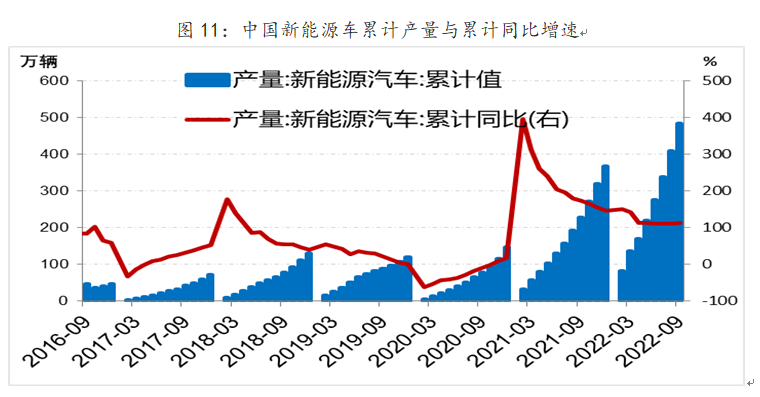

拿新能源來說,預(yù)計(jì)到2025年我國新能源汽車銷量將達(dá)到580萬輛,這將帶來鋰電池薄膜等相關(guān)材料需求增長。整體上講,隨著中國產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整升級,為化工材料提供了廣闊的市場空間,這或許也是巴斯夫決定在廣東湛江投資100億歐元的重要原因。

化工制造東移,代表性產(chǎn)品及公司

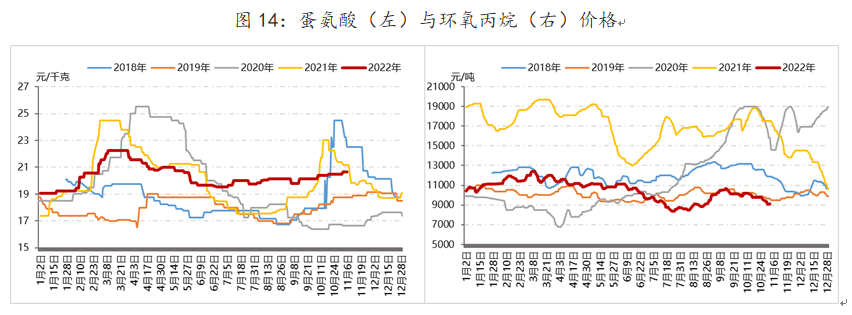

客觀講,中國化工制造跟西方國家在技術(shù)方面還有很大差距。昂貴的天然氣價(jià)格只能將部分歐洲化工制造轉(zhuǎn)移到中國,這些產(chǎn)品往往對天然氣能源依賴度高但技術(shù)含量一般,比如合成氨等——此前巴斯夫表示將關(guān)停部分歐洲產(chǎn)能。如果歐洲天然氣緊張持續(xù),或許那些歐洲化工品全球產(chǎn)能占比超過20%的產(chǎn)品將更多依賴東方,比如辛醇、苯酚、丙酮、聚氨酯(TDI/MDI)、環(huán)氧丙烷、維生素(VA/VE)、蛋氨酸、磷酸一銨、有機(jī)硅等。再結(jié)合中國制造技術(shù)及產(chǎn)能優(yōu)勢,持續(xù)的天然氣危機(jī)可能對國內(nèi)維生素、蛋氨酸、聚氨酯、抗老化助劑、環(huán)氧丙烷等產(chǎn)品的生產(chǎn)企業(yè)帶來漲價(jià)后的超額利潤,我們需要對此進(jìn)行關(guān)注。

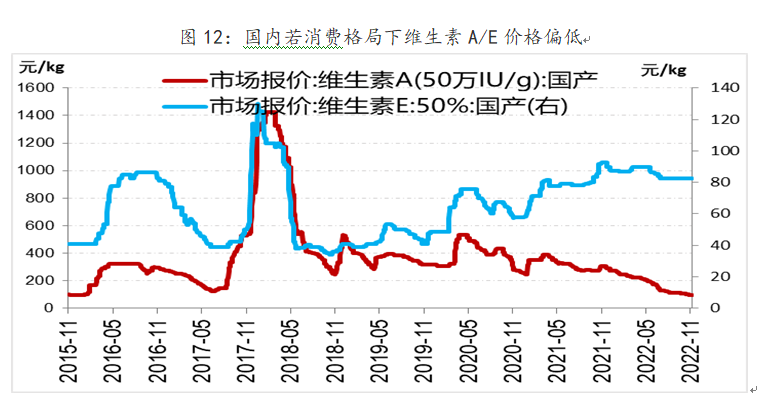

由于歐洲天然氣緊張,維生素A/E產(chǎn)量可能緊張。全球維生素A產(chǎn)能格局是歐洲占比約50%(帝斯曼7500噸,巴斯夫6000噸,安迪蘇5000噸),其余約50%產(chǎn)能在中國,維生素E歐洲產(chǎn)能約占36%(帝斯曼3萬噸,巴斯夫2萬噸)。由于歐洲天然氣短缺,歐洲整體計(jì)劃減少15%的工業(yè)天然氣用量。巴斯夫此前警示,若天然氣供應(yīng)量低于最大需求的50%,巴斯夫?qū)⒉坏貌豢s減或完全關(guān)閉其在德國路德維希港的基地。作為全球最大的維生素生產(chǎn)地區(qū),歐洲天然氣供應(yīng)緊張將可能導(dǎo)致維生素產(chǎn)量不足而漲價(jià)。國內(nèi)企業(yè)將受益于維生素漲價(jià),代表性公司如新合成、安迪蘇等。

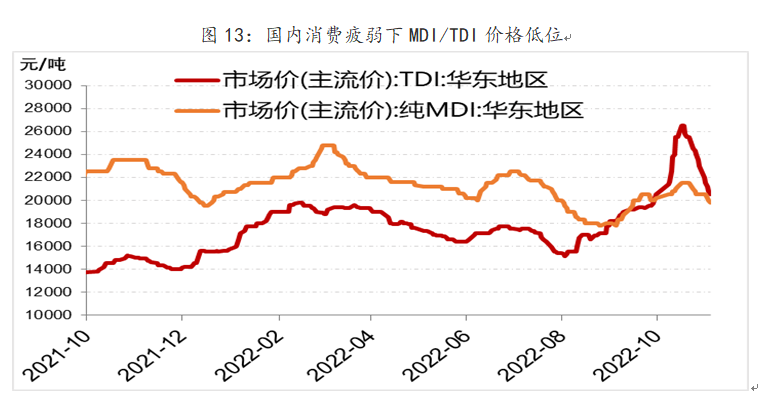

歐洲天然氣緊張,也可能導(dǎo)致重要的聚氨酯材料TDI、MDI產(chǎn)量短缺。2021年歐洲MDI產(chǎn)量約占全球23%,TDI產(chǎn)量約占全球24%,重要的生產(chǎn)企業(yè)包括巴斯夫等。受天然氣供應(yīng)緊張影響,歐洲MDI/TDI產(chǎn)量可能下降,導(dǎo)致價(jià)格上漲。

歐洲天然氣緊張?jiān)斐僧a(chǎn)成品產(chǎn)量影響還包括蛋氨酸、抗老化助劑、環(huán)氧丙烷等。2020年歐洲蛋氨酸產(chǎn)能占比接近30%,抗老化助劑產(chǎn)能占比約30%~40%(主要集中在巴斯夫)、環(huán)氧丙烷的產(chǎn)能占比則約為25%。近些年,中國蛋氨酸、抗老化助劑的研發(fā)與產(chǎn)能擴(kuò)張上穩(wěn)步推進(jìn),主要企業(yè)包括安迪蘇、新和成、利安隆等。

總結(jié)來講,俄烏沖突加劇歐洲能源緊張,使歐洲重新考慮將高昂的生產(chǎn)制造成本向外轉(zhuǎn)移。同時(shí),中國為化工制造提供了廣闊的市場空間,這些有利于化工制造升級與遷移(所謂的“銷地產(chǎn)”)。我們認(rèn)為,中國化工制造正在逐漸具備成本與產(chǎn)能優(yōu)勢。一旦國內(nèi)疫情后需求復(fù)蘇,產(chǎn)能擴(kuò)張后的企業(yè)將重新獲得現(xiàn)金流,并以此進(jìn)一步擴(kuò)大研發(fā),幫助中國化工企業(yè)完成資本與技術(shù)積累,走向制造強(qiáng)國。

(李海濤系長江商學(xué)院金融學(xué)教授、企業(yè)家學(xué)者項(xiàng)目副院長,林錫系長江商學(xué)院研究助理)

責(zé)任編輯:周唯

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)