炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 中國基金報

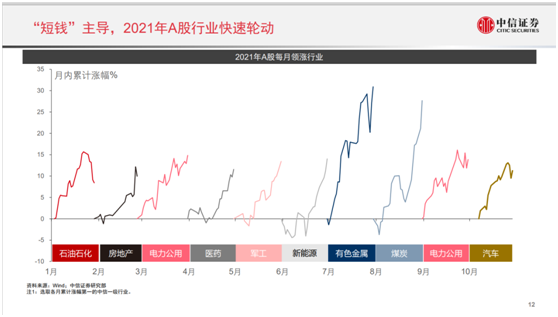

2021年的A股投資,對于不少投資者而言,實在太難了。A股行業快速輪動,并且“短錢”主導,持續性不過一個月,不少專業投資人也被打懵了。

如今一年即將過去,如何布局2022年,成為當前投資者最關心的問題。而近日,中信證券在深圳召開主題為“奮力開新局”2022年資本市場年會,從宏觀、策略等角度,全方位給出了他們的最新研判。

2022年A股上半年機會較多

下半年相對平淡

對于A股策略,中信證券首席策略分析師秦培景認為,2022年上半年機會較多,下半年相對平淡。

具體而言,秦培景指出,上半年跨周期政策推動經濟回歸疫情前常態,宏觀流動性合理充裕,A股整體向好,機會較多;下半年貨幣政策在內外約束下轉向穩健中性,以及高基數下非金融板塊盈利承壓,市場表現平淡。

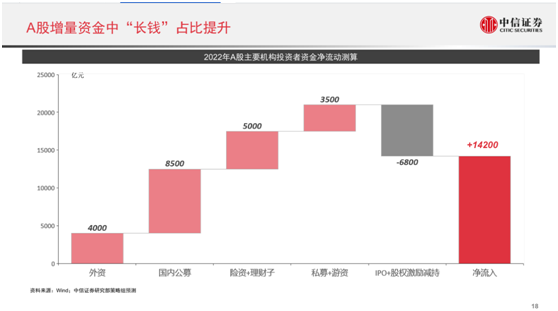

秦培景進一步指出,隨著2022年經濟運行和貨幣政策回歸常態,A股盈利增速整體放緩,市場驅動力更多取決于業績:一方面,基本面相對估值的重要性提升;另一方面,以機構為主的“長錢”定價權提升。

其中除了公募繼續保持較高規模凈流入外,外資、保險、理財子等長期資金凈流入量相對2021年明顯增加。具體測算,公募銷售渠道轉型財富管理,在頭部權益類產品的發行上依然積極,預計全年凈流入8500億;預計北上資金仍會增配A股,凈流入4000億,相比2021年3500億小幅上升;預計理財子權益凈流入3000億(2021年無明顯流入);險資則預計帶來資金凈流入2000億(2021年-1200億);私募和游資等偏短期資金凈流入量顯著下滑,預計規模在3500億左右,相比2021年8000億明顯回落。

藍籌歸來,消費占優

綜合考慮經濟運行,政策重心,盈利分化,資金結構后,秦培景認為,2022年無論是在上半年穩增長還是下半年常態化的政策環境下,優質藍籌都值得重點配置,是貫穿全年的投資主線。

行業屬性上,無論是上半年的優質藍籌崛起,還是下半年的相對景氣板塊,消費都將全年占優。

一是消費體系肯定是有修復空間的,過去幾個季度實際的消費增速在回升,年底大概增速會回到疫情前的常規水平,大概5.5%,而現在還是3.7%。

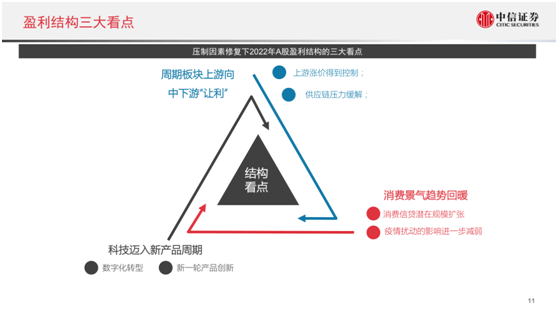

其中業績對市場的驅動力更強,要結合政策重心和盈利結構亮點決定配置節奏。

此外他認為如果明年整個房地產的信用風險得到了比較明確的改善,明年二季度開始地產和銀行也是一個階段性值得去配置品種。

通脹有自上游到下游傳導的可能

對于宏觀經濟展望方面,中信證券首席經濟學家諸建芳認為,2022年中國經濟運行將真正邁入“后疫情時代”,預計固定資產投資結構分化、總體平穩,消費有望在2022年底恢復至潛在水平,出口增速邊際放緩仍然維持高增長,整體經濟有望實現5.4%左右的增速,剔除基數等不可比因素,應好于今年5.1%左右的兩年平均增速。

展望2022年,在各國疫苗接種率提升和經濟內生性動能修復的基礎上,全球經濟有望回歸趨勢增長,通脹同比回落但中樞明顯高于疫情前水平,各國央行陸續進入加息緊縮周期,外部環境仍然復雜。

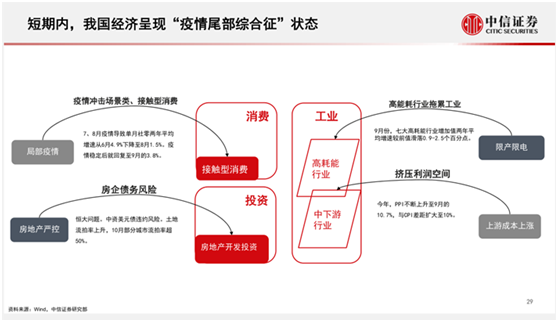

他特別提出,當前中國經濟并非“滯脹”,而是“疫情尾部綜合癥”,這是一種疫情沖擊后難以避免的尾部效應,總體上延緩了中國經濟疫后恢復的步伐,帶來了“二產偏熱、三產偏冷”,“消費偏弱、出口偏強”等結構性問題,但沒有動搖中國經濟的根本邏輯。比較需要關注的,是大宗商品價格的絕對水平整體上臺階并維持了一段時間之后,通脹自上游到下游傳導的可能。

整體而言,中信證券認為,2022年大類資產配置方面,上半年排序為:股票>商品>債券,下半年排序為:股票>債券>商品,結構層面下游品種更值得關注。

海外上市中國公司估值已處于歷史底部

對于海外市場投資策略,中信證券首席海外策略師楊靈修認為,以港股為代表的海外上市中國公司估值已處于歷史底部,恒生指數接近“破凈”,A/H折溢價目前在145左右,相對A股折價接近歷史最高點。他認為,整體而言市場已充分反映或可能過多反映負面情緒,而投資者又擁擠交易在有限的板塊:國潮品牌、新能源運營商、CXO等。

展望2022年,楊靈修認為,風險逐步落地,監管常態化將有助于估值修復,特別對政策強監管行業及產業鏈。在“換屆年”預計監管政策將趨于常態化。本輪監管對互聯網等行業產生深遠影響,但強監管下市場會更快進入“去偽求真”,參考2018年醫藥經歷“集采”后創新藥崛起。他指出,創新是科技或互聯網永恒主線,監管只是會加速市場對價值發現,會對這個行業產生一個深遠的影響。預計在《個人信息保護法》等法規相繼落地后,具備良好公司治理能力的公司有望脫穎而出。

此外,境外對地產企業無序違約擔憂將逐步釋放,地產調控的關注點也會從信用風險轉向更中長期如“房產稅”等制度建設。

楊靈修總結,“再通脹”依舊是主線,但明年的關注點將切換到CPI及消費品漲價。產業升級是發展的大趨勢,中國核心優勢還是先進制造力。監管政策的引導下,資本市場估值也將有所體現,持續看好高景氣高資本開支行業:工業數字化(云計算),新能源,半導體,CXO等,從投資角度,會更注重其在內在業績增長的持續性和目前估值匹配度。

楊靈修還提到一個很有意思的觀點,即每個國家的投資者,要選擇符合國家國情的好公司。美國巴菲特找到的是消費股,但如果換成在日本,那選擇精密制造業的才有可能成為“日本的巴菲特”。

三個新局正在開拓和形成

股權投資的黃金時代已經到來

中信證券總經理楊明輝認為,2022年穩中求進仍然是政策的主基調,在穩的基礎上,關鍵領域需要奮發有為開新局——保持戰略定力,堅持底線思維,一步一個腳印向前邁進。

具體來看,楊明輝認為有三個新局正在開拓和形成:

第一個新局是國際形勢新局:世界進入動蕩變革期,但機遇仍然大于挑戰。當前,百年變局和世紀疫情交織疊加,世界進入動蕩變革期,不穩定性不確定性顯著上升。主要變量包括全新的政治經濟格局正在形成、中美關系正在經歷波折、中國的綜合實力相對上升。

第二個新局是中國發展新局:辦好自己的事,堅持擴大內需,構建國內國際雙循環。三大改革領域值得關注:

一是把科技自立自強作為國家發展的戰略支撐,打造自主可控的產業鏈和供應鏈。加快建設科技強國:要充分發揮集中力量辦大事的顯著優勢,打好“卡脖子”攻堅戰。加快創新驅動發展:中國既要是“世界工廠”,又要擁有“國之重器”;既要有享譽全球的大龍頭,也要有“專精特新”的小巨人。

二是推動社會民生改革,讓共同富裕取得實質性進展。人民對美好生活的要求不斷提高,這需要更多改革持續推進:第一,增加低收入者收入、擴大中等收入群體,形成橄欖型分配結構;第二,降低住房、教育、醫療、養老、扶幼等民生剛需領域的支出成本,提升居民的幸福感與獲得感;第三,完善再分配和三次分配制度,穩妥推進房地產稅等財產性稅收的征收,鼓勵高收入人群和企業更多回報社會。

三是強化政策協同,毫不松懈地防范化解金融風險。穩定市場預期,既要處理好政府和市場的關系,進一步強調兩個“毫不動搖”;又要使財政、貨幣、消費、投資、就業、產業、區域等政策形成合力,發揮乘數效應。保持風險意識和底線思維是政策的重要出發點,這需要統籌好發展與安全,特別是要關注房地產、地方債、中小銀行等重點領域的金融風險化解。

第三個新局是資本市場新局:更規范的多層次資本市場構建加速,股權投資的黃金時代已經到來。預計2022年全面注冊制有望落地,退市執行力度也將持續提高,“入口端”和“出口端”的重大變革將進一步引領市場蛻變。在更好服務實體經濟過程中,股權投資的黃金時代已經到來。面對不斷涌現的優質企業、更有效率的資本市場,境內外的長線資金增配中國、增配權益成為必然選擇。

一方面,中國是未來十年全球經濟增長的最重要引擎,全球資金都在持續增配中國的核心資產。另一方面,“房住不炒”定調下,地產的投資屬性顯著下降。國內居民對金融資產,特別是權益類資產的配置不斷提速。

融資效率與市場效率都將提升,預計2025年直接融資比重也會從目前近20%提升至28%;機構投資者持有自由流通市值占比也將由目前22%提升至31%。

責任編輯:王涵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)