炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

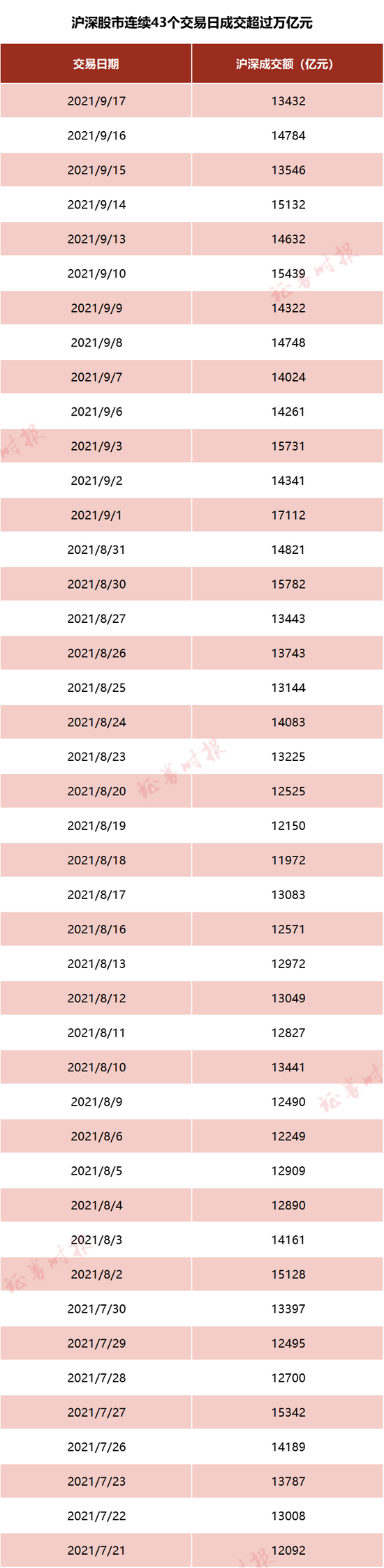

假期外圍市場動蕩,給節后的A股市場帶來了不少懸念。不過,A股有其自身的邏輯和韌性。尤其是近期A股成交持續火爆,數據顯示。截至2021年9月17日收盤, A股市場成交額已連續43個交易日超過萬億元,已追平歷史紀錄!截至2021年9月17日收盤, A股市場成交額已連續43個交易日超過萬億元,已追平歷史紀錄!

證券投資經典技術分析理論認為,價是量的先行指標。那此番連續爆量之下,是否預示A股市場將會一波大行情?

不過,此輪A股市場連續爆量背后,市場環境與以往已不可同日而語。

連續43個交易日成交額超萬億元追平歷史紀錄

2021年9月17日,滬深股市均小幅上漲,從指數表現來看并無特殊之處,但成交方面卻逼平了一項歷史紀錄。

數據顯示,當天兩市成交13432億元,這是連續第43個交易日成交突破萬億元的規模,已追平2015年曾經創下的紀錄。A股此番連續超過萬億元成交的起點是2021年7月21日,當天A股成交約1.21萬億元。

在此之前,A股市場成交連續43個交易日超過萬億元的情形,還需要回溯至2015年。2015年5月8日至2015年7月8日期間,滬深兩市曾連續43個交易日成交額突破萬億元。眾所周知,2015年是A股大牛市年,各路投資者參與程度均較深,交投活躍。

成交金額的多寡反映出市場的活躍度。上述連續突破萬億元成交的情形至少說明目前市場投資者參與程度高,人氣較旺。

A股市場成交首次突破萬億元是在2014年12月。2014年12月5日,滬市成交6392億元,深市成交4113億元,兩市合計成交10505億元,在A股歷史上首次超過萬億元大關。之后的滬深股市走勢表明,上述時間點確實可算得上2015年大牛市的起點。

成交追平歷史紀錄無需過度聯想:背后或是這三大變化助力

不過,此番成交追平歷史紀錄背后,市場環境已經發生了很多變化,對成交量的增長形成助力。記者梳理發現,主要包括以下三個方面:

變化一:上市公司大擴容 公司數量已較本世紀初翻5倍多

A股市場的總體成交是由一家家上市公司的成交組成,事實上,這些年上市公司數量一直在增長,使得A股市場公司容量不斷擴大,成為市場成交量不斷增長內在因素之一。

從成交額的變化來看,本世紀以來兩市成交額的增長是一個漸進的過程,期間偶有爆發。

數據顯示,本世紀初,兩市成交額僅百億元出頭,其后經歷了緩慢增長,在2007年大牛市之前,多數交易日成交額不足500億元,據記者測算,本世紀初至2006年末,兩市日均成交額僅約258億元。

2007年的大牛市讓兩市成交常態性地突破千億元;時隔八年之后的2015年,兩市成交已常態性突破5000億元。

如今成交連續43個交易日超過萬億元,追平歷史紀錄,在此基礎上進一步刷新紀錄概率很大,萬億成交額似乎成為新常態。

但與此同時,A股上市公司數量也在迅猛增長,構成A股市場總成交增長的內在推力之一。

數據顯示,本世紀初,A股上市公司數量有800多家,2007年初增至1300多家,2015年初則較2007年初近乎翻倍,已超2500家,目前兩市上市公司的數量則已超過4400家,較本世紀初翻了5倍多。考慮上市公司數量大幅增長的因素后,A股市場這些年平均每只股票的成交額的增幅將不如市場總成交額的增幅大。

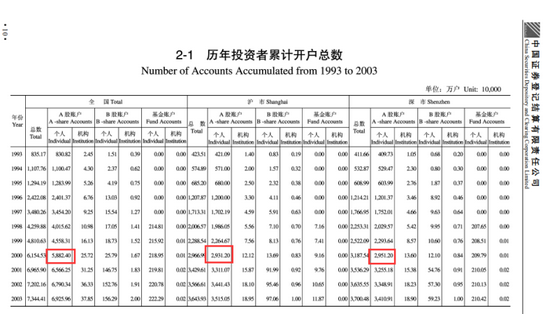

變化二:投資者數量不斷增長 本世紀以來翻了6倍

除了股票數量在持續增長外,參與到股市中的投資者數量這些年來也在持續增長,新增的投資者也構成兩市成交的生力軍。

根據中登公司2003年統計年報披露的數據,2000年末滬市A股賬戶有2931.2萬戶,深市A股賬戶有2951.2萬戶,據此估算,當時開立A股賬戶的股民數量約在3000萬左右。

但到了目前,A股市場投資者數量已超過1.9億。

根據中登公司2021年8月的統計月報,截至當期末,投資者數量達到1.92億,其中已開立A股自然人賬戶投資者約1.91億。

對比可發現,本世紀以來,A股投資者數量大約翻了6倍,大量新投資者的進場也成為A股市場總成交增長的內在推力之一。

變化三:量化交易助力

近期成交額連續保持高位背后,市場認為,有一股力量在其中的貢獻也不容忽視,這股力量便是量化交易。

申萬宏源證券首席市場專家桂浩明在接受證券時報記者采訪時就認為,目前市場高頻交易比較多,對沖產品較多,這類產品謀取一個小區間的差價收益,也是市場成交量增加的一個因素。

不過,對于量化交易成交占目前兩市成交的比例究竟有多少,各方眾說紛紜,難有定論。不久之前,證券時報·券商中國記者調查后認為,現階段A股市場量化交易日成交額約為2000億元,成交占比在20%左右。

此外,也有觀點認為,近期的成交量擴大的主因可能并非是量化。

中泰證券唐軍、張晗在《A股成交連破萬億——難道是量化私募的貢獻嗎?》一文中的分析認為,從多個角度的數據驗證來看,近期量化私募對市場的影響并沒有異常擴大。該文認為,量化私募的主流策略有股票中性、指數增強、CTA等三大類,且大部分量化私募產品會多種策略組合使用以追求更穩健的收益。如果量化私募短時間快速擴容,那么股票中性策略所需要的期指空頭頭寸以及CTA策略對應的商品期貨頭寸均應出現明顯增加。但對股指期貨的日成交量、股指期貨貼水幅度、商品期貨市場的總成交量進行統計發現,今年7月份以來均表現平穩,并不支持量化私募短期快速擴容的猜想。考慮到量化策略在信息覆蓋廣度上的優勢,其股票池高度分散,量化指增產品的擴容可能對小市值股票的流通性提升產生了一定的影響。

PS:連續萬億成交之下,目前A股市場成交確已較此前上了一個新臺階,但A股目前所處的時空環境與以往不可同日而語,對于市場成交連續破萬億元的情況,需要適應,這可能是A股市場未來的新常態,但這并不代表什么。

編輯:萬健祎

責任編輯:馮體煒

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)