黃金賽道來襲!萬億市場廣闊空間,一圖看懂產業鏈及核心標的(附股)

50萬!北交所個人開戶門檻定了,即日起可預約!影響如何?受益股有那些?專精特新材料小巨人誰能由小變大(名單)

來源:中金點睛

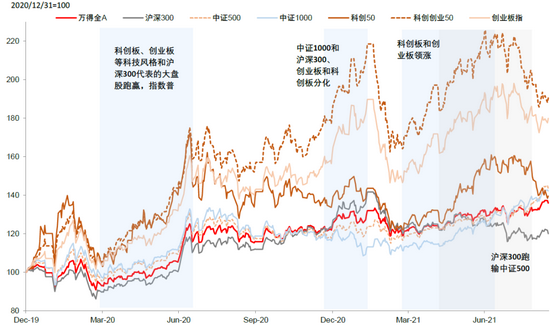

今年以來代表大市值公司的滬深300明顯跑輸,而代表中小市值的中證500、中證1000年初至今收益一度超過20%,近期“專精特新”等政策也進一步引發了市場對于中小市值股票的關注。在此之前,滬深300相對中證1000的跑贏幅度已經持續多年增加,顯示A股市場中市值較大、成交量較高的300只股票已經持續多年的跑贏中小市值股票。但我們認為許多投資者認為A股市場出現了從“大市值”向“中小市值”的風格輪換的判斷可能并不準確,而更多是在A股市場賽道風格切換的過程中,由規模指數間行業分布偏差造成的“錯覺”。當前A股市場機構化、頭部化的趨勢仍然在持續中,而小市值企業面臨的投研資源配置不足、流動性容量有限的問題仍然存在,機構投資者可能仍然會青睞相對市值較大、基本面更為優質的各行業龍頭,過往“炒小”的風格可能較難重現。

中證1000、中證500等中小盤指數年初至今領漲,A股的“大市值風格”是否出現逆轉?

今年以來代表大市值公司的滬深300明顯跑輸,而代表中小市值的中證500、中證1000似乎成為了市場新的方向,年初至今收益一度超過20%,近期“專精特新”等政策也進一步引發了市場對于中小市值股票的關注。在此之前,滬深300相對中證1000的跑贏幅度已經持續多年增加,顯示A股市場中市值較大、成交量較高的300只股票已經持續多年的跑贏中小市值股票。以規模指數進行衡量的A股大小盤風格似乎出現了趨勢性的逆轉,那么,A股是否真的在經歷“大市值風格”轉向“小市值風格”的趨勢切換,到底是行業屬性還是市值大小在左右不同指數的表現?

圖表:大小盤指數今年3月以來分化

資料來源:萬得資訊,中金公司研究部

規模指數的賽跑:不可忽視的行業偏差

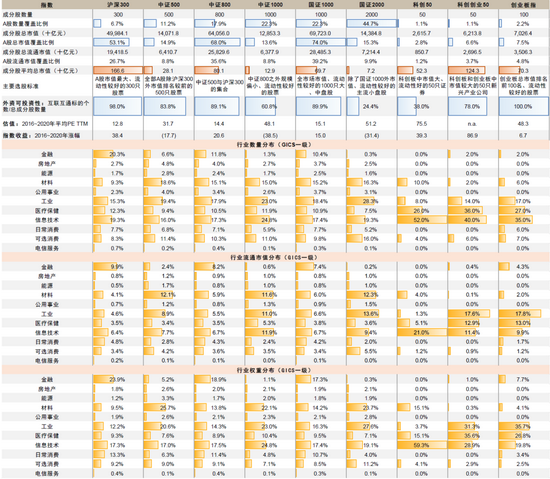

盡管滬深300、中證500、中證1000等常用的規模指數時常被用來代表A股市場不同市值分類的股票,但這些規模指數在行業分布等特征上大為不同,其表現之間的差異也可能由行業特性造成,而非單純來自于市值規模的差異。我們梳理了滬深300、中證500、中證800、中證1000、國證1000、國證2000以及科創板和創業板的規模指數的特性,發現這些規模指數間有如下特征值得特別注意:

1)權重股影響大盤指數。滬深300和國證1000是諸多規模指數之中金融、地產行業權重最高的指數,兩者中金融地產的權重之和都接近20%,而相比之下代表中小市值的中證500、中證1000則幾乎不受到這兩個行業的影響。

2)周期股集中在中盤指數。中證500中,能源和原材料等周期板塊的權重總和接近30%,中證1000中這一權重也有接近25%,遠遠高于大盤指數的10%。

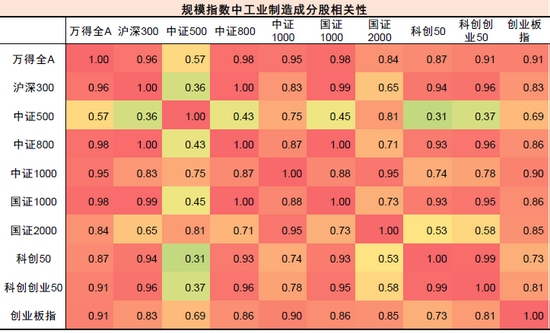

3)雙創板相關指數側重點有所不同。盡管科創50、科創創業50、創業板指都集中于創新型企業中,但科創50中近六成權重都屬于信息技術,而科創創業50和創業板指中則賦予工業等制造業企業更高權重。在不同的行業輪動明顯的行情之下,這意味著規模指數可能受到其行業表現的影響大于市值規模的影響。

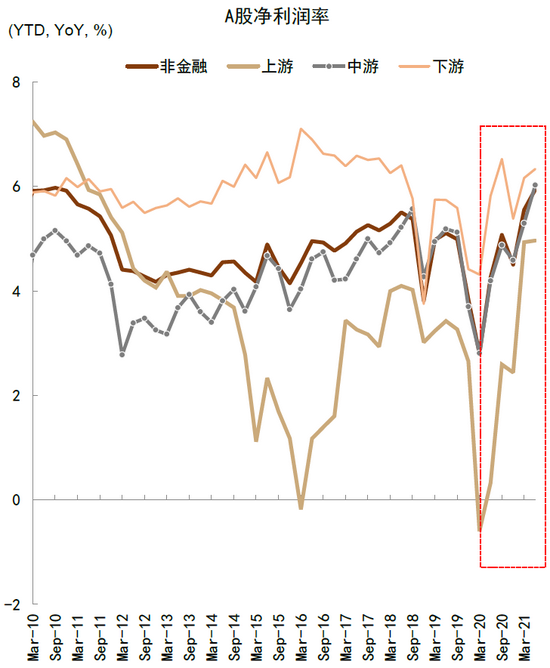

圖表:上游公司凈利潤率近幾個季度迅速抬升

資料來源:萬得資訊,中金公司研究部

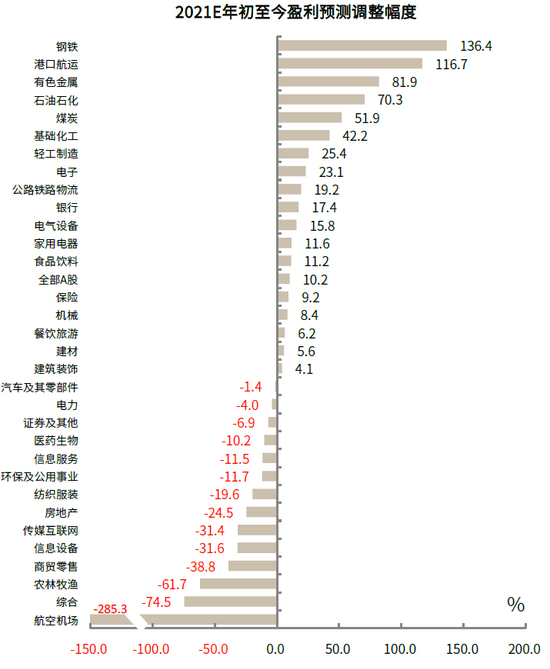

圖表:上游行業普遍盈利預期上調

資料來源:萬得資訊,朝陽永續,中金公司研究部

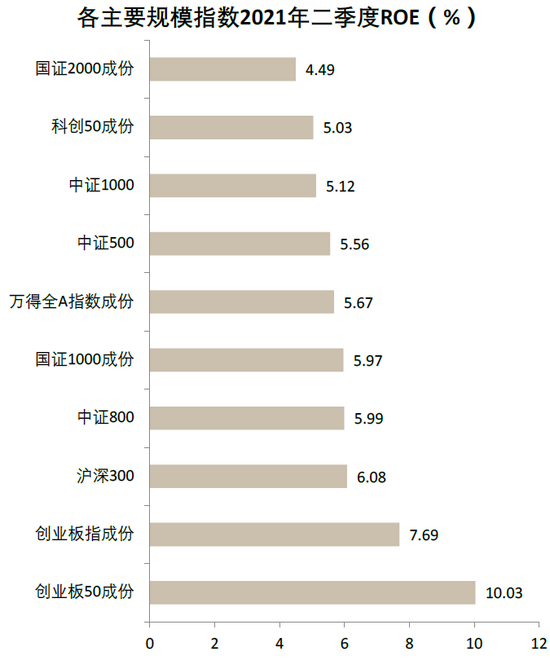

圖表:各規模指數間ROE水平相差較大

資料來源:萬得資訊,中金公司研究部

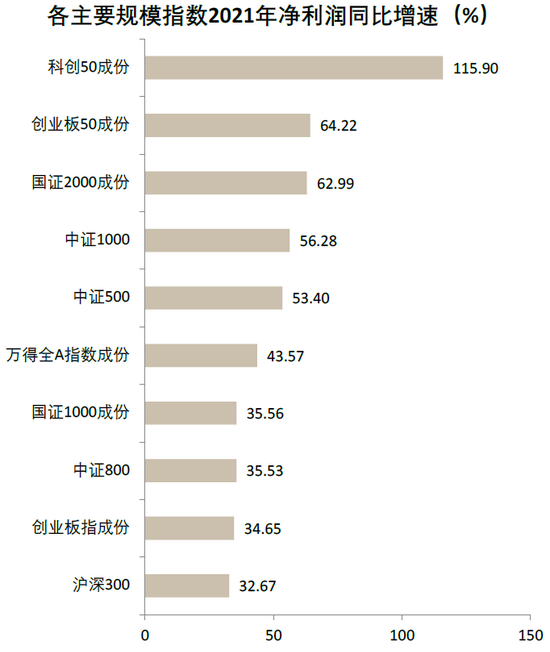

圖表:各規模指數間盈利增長水平相差也較大

資料來源:萬得資訊,朝陽永續,中金公司研究部

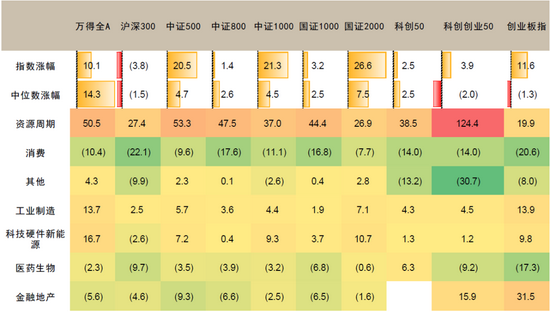

圖表:2021年初至今各規模指數及其各類成分股中位數漲幅

資料來源:萬得資訊,Factset,中金公司研究部

規模指數漲幅和成分股中位數漲幅分化,同一賽道內大市值仍然相對跑贏

我們根據GICS三級行業分類將A股按照行業特性大致分為資源周期、消費、工業制造、科技硬件新能源、金融地產、醫藥生物和其他七個主要賽道,并將不同的規模指數也按照這一標準進行拆解。A股整體市場看,2020年以來不同賽道間風格的切換較為明顯,并且與不同規模指數之間的成分和表現差異基本對應。例如,2021年5月以來金融地產的下跌趨勢與滬深300開始顯著跑輸其他規模指數的趨勢相吻合,而周期股今年以來強勢的基本面也與中證500、中證1000等中小盤指數的表現之間息息相關。

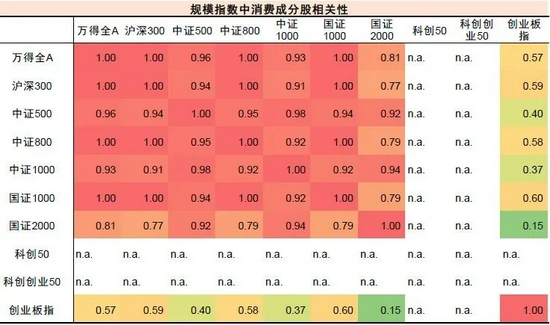

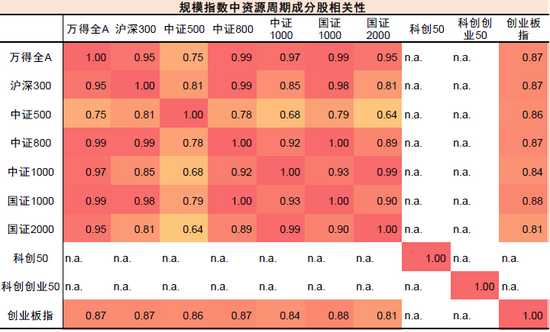

圖表:A股各大規模指數中主要賽道相關性

資料來源:萬得資訊,中金公司研究部(注:數據截至2021年9月14日)

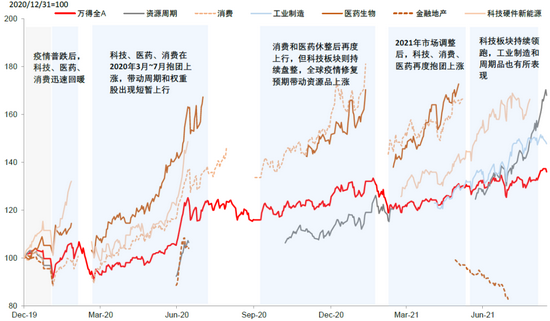

圖表:2020年以來萬得全A主要賽道行情

資料來源:萬得資訊,Factset,中金公司研究部

年初至今(9月14日),中證500、中證1000分別上漲20.5%/21.3%,但其成分股的漲幅中位數僅為4.7%/4.5%;而創業板指年初至今漲11.6%,其成分股中位數卻錄得負收益,都體現規模指數內部的分化較大。拆解賽道來看,同一類別內的股票漲幅中位數則較為接近,各規模指數內的資源周期股年初至今普遍錄得雙位數的中位數收益,而醫藥生物、金融地產和消費的中位數收益則普遍為負,說明行業之間的分化遠比規模之間的分化更為明顯。

圖表:2020年以來A股主要規模指數表現

資料來源:萬得資訊,Factset,中金公司研究部

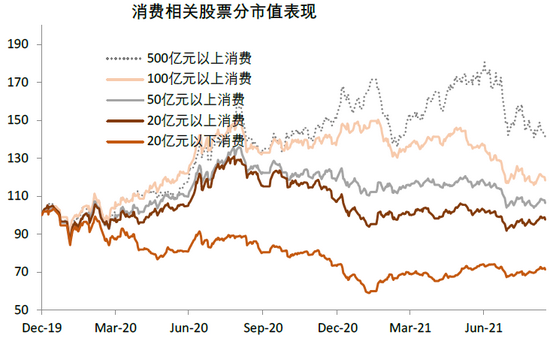

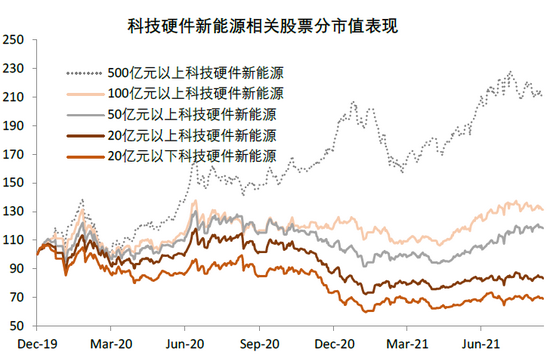

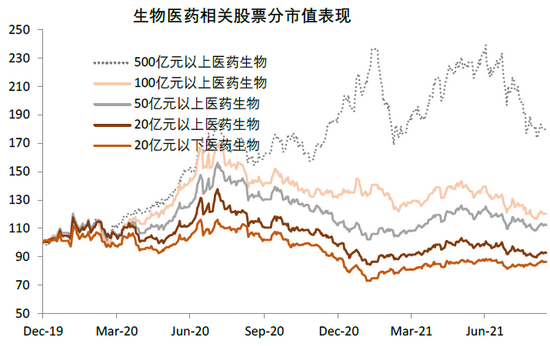

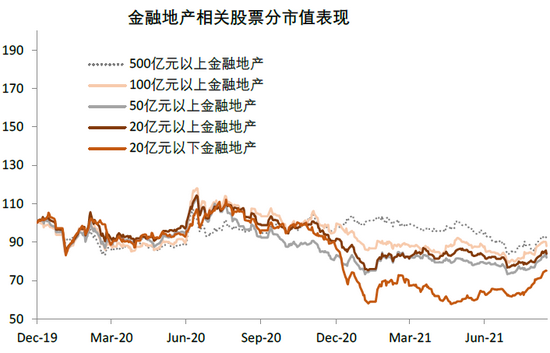

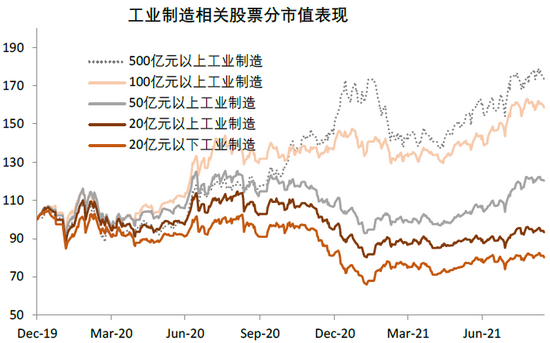

將不同規模指數之間的相同賽道表現進行對比,我們發現不同規模指數的同一賽道成分股之間表現分化相對較小,而相關系數的檢驗也證實了這些賽道股之間的關聯性較強,且遠高于混合后原規模指數之間的相關性。若將全部A股僅按照規模劃分成500億元以上、100~500億元、50~100億元、20~50億元、20億元以下五組,我們發現對于同一賽道內的股票,大市值組普遍跑贏小市值組,在生物醫藥、科技硬件新能源中,這一趨勢尤為明顯。

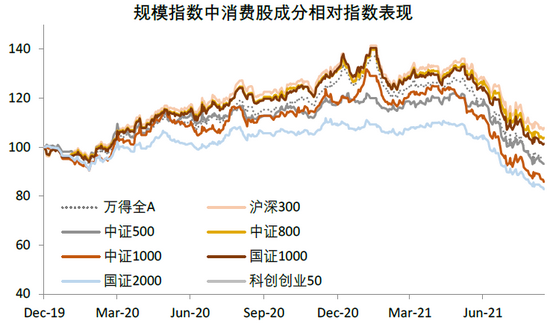

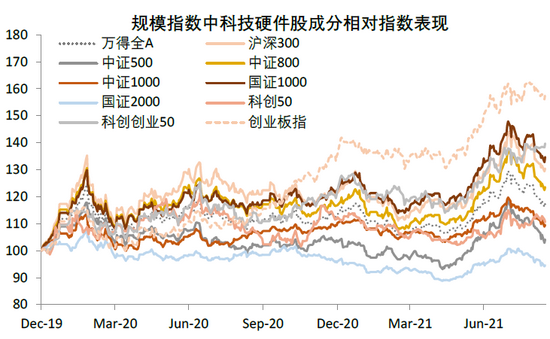

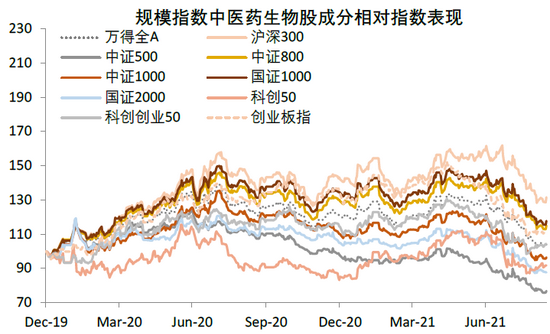

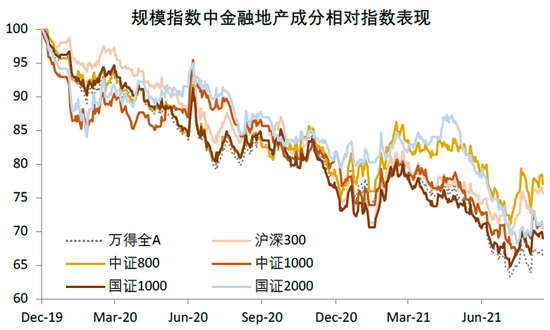

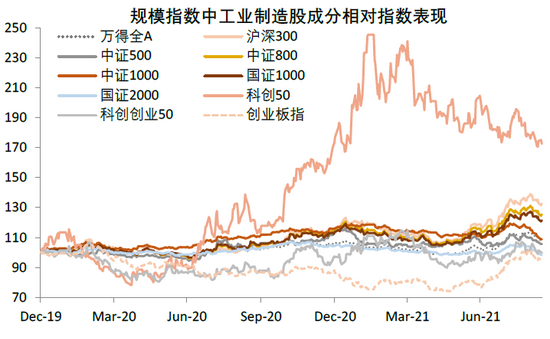

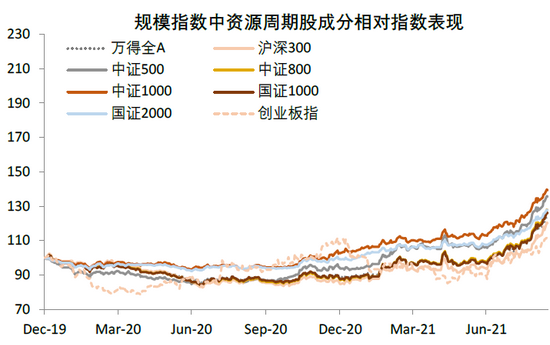

圖表:各大規模指數中各賽道類別的表現

資料來源:萬得資訊,Factset,中金公司研究部

圖表:A股分規模各賽道類別的表現

資料來源:萬得資訊,Factset,中金公司研究部

圖表:A股各大規模指數中主要賽道相關性

資料來源:萬得資訊,中金公司研究部(注:數據截至2021年9月14日)

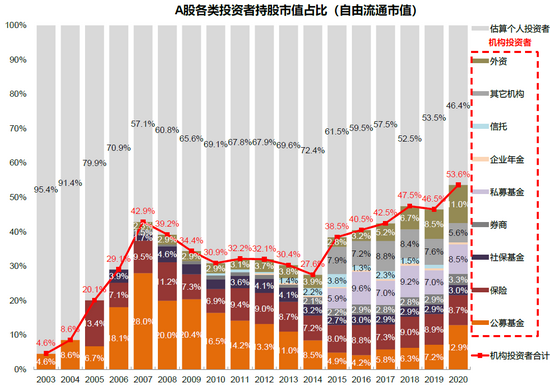

因此,我們認為許多投資者認為A股市場出現了從“大市值”向“中小市值”的風格輪換的判斷可能并不準確,而更多是在A股市場賽道風格切換的過程中,由規模指數間行業分布偏差造成的“錯覺”。我們在2021年7月發布的報告《中國股市生態變化三問》中提到的,當前A股市場機構化、頭部化的趨勢仍然在持續中,而小市值企業面臨的投研資源配置不足、流動性容量有限的問題仍然存在,機構投資者可能仍然會青睞相對市值較大、基本面更為優質的各行業龍頭,過往“炒小”的風格可能較難重現。向前看,我們認為市場處于增長下行與政策預期的交互期。歷史上,在“增長確認下行、政策預期漸起但尚未出臺”的階段,市場整體機會可能并不明顯,待政策明確落地后,市場指數收益才會更加顯著;同時當前市場風格在領先和落后之間相對平衡、且輪動較快,繼續均衡配置、把控行業之間的節奏仍然是關鍵,逐步關注與政策預期相符合的部分落后板塊,包括部分消費、部分原材料等。

圖表:A股投資者中,機構持股占比大幅提升

資料來源:上市公司季報,上交所,基金業協會,保監會,社保基金理事會,證券業協會,人社部,中國人民銀行,證監會,萬得資訊,中金公司研究部

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)