炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

原標(biāo)題:【海通策略】有哪些政策值得期待?(荀玉根、吳信坤、楊錦)

來源:股市荀策

核心結(jié)論:①宏觀數(shù)據(jù)顯示穩(wěn)增長壓力變大,往后看政策繼續(xù)偏向?qū)捤桑屡f基建發(fā)力穩(wěn)投資,鄉(xiāng)村和服務(wù)消費(fèi)加碼促消費(fèi)。②房企債務(wù)風(fēng)波和美國聯(lián)邦政府債務(wù)上限問題影響短期市場情緒,中期趨勢仍看基本面。③政策發(fā)力有助企業(yè)盈利,市場中期仍是機(jī)會,均衡以待:硬科技、基建相關(guān)制造、大金融。

有哪些政策值得期待?

最新公布的宏觀經(jīng)濟(jì)數(shù)據(jù)較差,穩(wěn)增長壓力進(jìn)一步加大,市場期待更加有力的政策出手對沖經(jīng)濟(jì)下行壓力。中秋假期,部分房企債務(wù)風(fēng)波等因素拖累港股,美國政府債務(wù)上限引起外圍市場調(diào)整。在此背景下,本報告嘗試探討下未來哪些政策值得期待和市場關(guān)注點(diǎn)何在。

1.跟蹤穩(wěn)增長政策的推進(jìn)

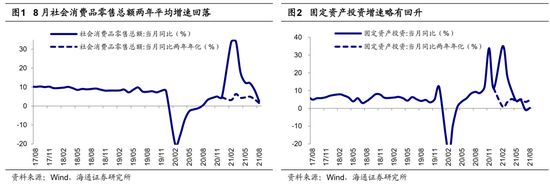

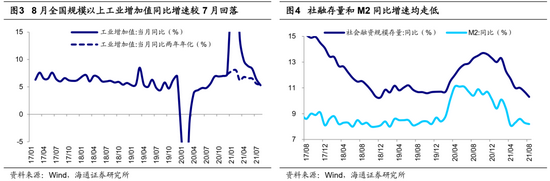

最新數(shù)據(jù)顯示經(jīng)濟(jì)增長動能進(jìn)一步趨弱。剛剛公布經(jīng)濟(jì)數(shù)據(jù)顯示,8月宏觀經(jīng)濟(jì)穩(wěn)增長壓力加大。結(jié)構(gòu)上看,拉動經(jīng)濟(jì)的“三駕馬車”中消費(fèi)、投資均偏弱。消費(fèi)方面,8月社會消費(fèi)品零售總額同比增長2.5%,兩年年化增速為1.5%,相比于7月進(jìn)一步回落,為2020年9月以來的最低值。投資方面,8月固定資產(chǎn)投資當(dāng)月同比增速為0.23%,兩年年化增速為4.7%,相比于7月的3.7%有所回升,但仍然處于低位,房地產(chǎn)投資8月同比增速從7月的1.2%降至0.5%,已經(jīng)連續(xù)4個月回落,兩年年化增速從7月的6.29%降至6.15%,8月房地產(chǎn)銷售面積當(dāng)月同比增速繼續(xù)降至-15.5%,兩年年化增速也降至2.0%。生產(chǎn)方面,8月全國規(guī)模以上工業(yè)增加值同比實(shí)際增長5.3%,兩年年化增長5.5%,相比7月回落0.1個百分點(diǎn)。

此外,本月早些時候公布的金融和PMI數(shù)據(jù)也正走低。信貸方面,8月新增社融2.96萬億元,同比少增6295億元;同時社融存量增速繼續(xù)下行0.4個百分點(diǎn)至10.3%,創(chuàng)2019年以來的新低。貨幣方面,8月的M1和M2繼續(xù)雙雙下行,M2同比繼續(xù)回落0.1個百分點(diǎn)至8.2%,M1則回落0.7個百分點(diǎn)至4.2%。PMI指數(shù)已經(jīng)連續(xù)5個月回落,2021年8月全國制造業(yè)PMI為50.1%,較7月繼續(xù)回落0.3個百分點(diǎn)。具體來看,8月PMI生產(chǎn)指數(shù)為50.9%,比7月回落0.1個百分點(diǎn);新訂單指數(shù)為49.6%,比7月回落1.3個百分點(diǎn);新出口訂單指數(shù)繼續(xù)下行至46.7%,已經(jīng)連續(xù)5個月下滑,并連續(xù)4個月處于臨界值以下。

穩(wěn)增長政策逐漸推進(jìn)中。往后看,我們認(rèn)為財政、貨幣政策將延續(xù)730政治局會議寬松基調(diào)。貨幣政策方面,7月15日央行已經(jīng)全面降準(zhǔn),考慮到今年10-12月有2.45萬億MLF集中到期,未來央行有望再次降準(zhǔn)以置換MLF。財政政策方面,接下來工作重心是在合理把握預(yù)算內(nèi)投資和地方政府債券發(fā)行進(jìn)度,推動今年底明年初形成實(shí)物工作量。

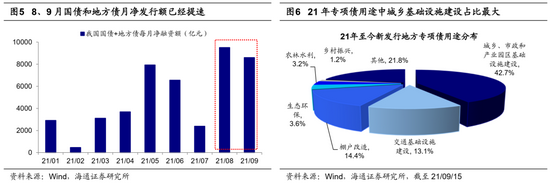

投資方面,9月6日國務(wù)院副總理劉鶴在2021中國國際數(shù)字經(jīng)濟(jì)博覽會開幕式上提出應(yīng)適度超前進(jìn)行基礎(chǔ)設(shè)施建設(shè),9月8日國家發(fā)改委在穩(wěn)投資穩(wěn)外資新聞發(fā)布會上表示下半年發(fā)行的地方政府專項(xiàng)債券規(guī)模將高于去年同期,有助于穩(wěn)定基礎(chǔ)設(shè)施等領(lǐng)域投資增長。往后看新、舊基建投資均是對沖經(jīng)濟(jì)下行的重要抓手。新基建方面,8月31日2021世界5G大會上,發(fā)改委副主任林念修稱“十四五”的新型基礎(chǔ)設(shè)施建設(shè)規(guī)劃即將發(fā)布,將布局一系列重大工程,把5G建設(shè)推向全面深度覆蓋新階段。傳統(tǒng)基礎(chǔ)設(shè)施建設(shè)方面,發(fā)改委在9月16日的例行新聞發(fā)布會上表示要進(jìn)一步提升財政政策效能,加快全年3.65萬億元地方政府專項(xiàng)債券發(fā)行和使用進(jìn)度,推進(jìn)重大工程、基本民生項(xiàng)目盡快形成實(shí)物工作量。截至9月15日,2021年全國已發(fā)行地方專項(xiàng)債757只,規(guī)模達(dá)20241.5億元,從用途來看,用于城鄉(xiāng)、市政和產(chǎn)業(yè)園區(qū)基建的專項(xiàng)債占比最大,達(dá)42.7%。

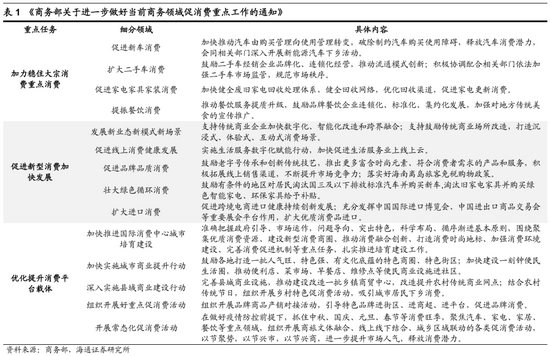

消費(fèi)方面,9月16日國家發(fā)改委例行新聞發(fā)布會上表示疫情背景下線上線下融合為主要特征的新型消費(fèi)加快擴(kuò)容。9月16日商務(wù)部發(fā)布《進(jìn)一步做好當(dāng)前商務(wù)領(lǐng)域促消費(fèi)重點(diǎn)工作的通知》,其中促進(jìn)汽車消費(fèi)、提振餐飲消費(fèi)、發(fā)展新業(yè)態(tài)新模式新場景是亮點(diǎn)。新型消費(fèi)方面,《通知》提出發(fā)展新業(yè)態(tài)新模式新場景,支持傳統(tǒng)商業(yè)企業(yè)加快數(shù)字化、智能化改造和跨界融合,推進(jìn)線上線下更廣更深融合,打造新型消費(fèi)場景。鄉(xiāng)村消費(fèi)方面,《通知》提出深入開展新能源汽車下鄉(xiāng)活動,同時推動建設(shè)改造一批鄉(xiāng)鎮(zhèn)商貿(mào)中心,完善縣鄉(xiāng)村三級物流配送體系,推動鄉(xiāng)村消費(fèi)釋放潛力。服務(wù)消費(fèi)方面,《通知》指出要推動餐飲服務(wù)提質(zhì)升級,加快餐飲企業(yè)數(shù)字化賦能,抓住中秋、國慶等消費(fèi)旺季,組織開展商旅文體融合、線上線下結(jié)合、城鄉(xiāng)區(qū)域聯(lián)動的各類促消費(fèi)活動,釋放消費(fèi)潛力。

2.跟蹤房企債務(wù)風(fēng)波和美國政府債務(wù)上限的應(yīng)對

跟蹤房企債務(wù)風(fēng)波如何解決。9月20日港股市場出現(xiàn)較大下跌,恒生指數(shù)跌幅為3.3%,創(chuàng)去年10月以來新低。其中地產(chǎn)板塊跌幅較大,恒生地產(chǎn)類指數(shù)下跌6.7%,受地產(chǎn)拖累港股金融類指數(shù)也下跌明顯。我們認(rèn)為部分房企債務(wù)風(fēng)波或?qū)κ袌銮榫w造成一定影響,另外香港房地產(chǎn)行業(yè)的政策變化或也是本次下跌的觸發(fā)因素之一。

近期地產(chǎn)行業(yè)引起市場廣泛關(guān)注。9月14日,中國恒大集團(tuán)發(fā)布公告稱預(yù)期公司9月銷售持續(xù)大幅下降,導(dǎo)致集團(tuán)銷售回款持續(xù)惡化,進(jìn)一步對現(xiàn)金流及流動性造成巨大壓力;出售恒大物業(yè)、香港灣仔辦公大樓等資產(chǎn)仍存在不確定性。截至21H1,恒大負(fù)債總額為1.97萬億,負(fù)債規(guī)模巨大,其中短期借款為2400億元,一年以內(nèi)應(yīng)付賬款為5824億元。為解決恒大財富投資產(chǎn)品兌付問題,恒大財富也于9月18日正式啟動了實(shí)物資產(chǎn)兌付工作。人民銀行和銀保監(jiān)會8月19日表示恒大集團(tuán)作為房地產(chǎn)行業(yè)的頭部企業(yè),必須認(rèn)真落實(shí)中央關(guān)于房地產(chǎn)市場平穩(wěn)健康發(fā)展的戰(zhàn)略部署,努力保持經(jīng)營穩(wěn)定,積極化解債務(wù)風(fēng)險,維護(hù)房地產(chǎn)市場和金融穩(wěn)定。目前部分房企債務(wù)風(fēng)波對短期市場情緒有影響,港股的表現(xiàn)說明海外投資者擔(dān)憂更大,我們靜候后續(xù)相關(guān)進(jìn)展。

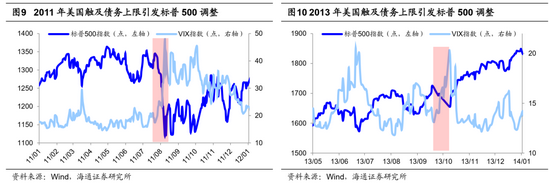

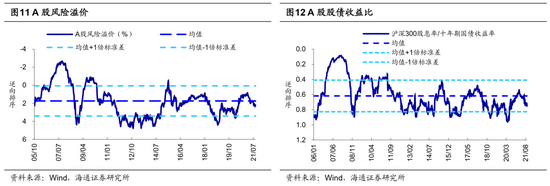

跟蹤美國政府如何應(yīng)對債務(wù)上限問題。9月20日歐美股市均出現(xiàn)下跌,標(biāo)普500指數(shù)跌幅為-1.7%、納斯達(dá)克指數(shù)為-2.2%、英國富時100為-0.9%、法國CAC40為-1.7%。近期美國債務(wù)上限問題愈發(fā)引起關(guān)注,或是此次下跌的原因之一。2019年8月,美國政府通過《兩黨預(yù)算法案》,將債務(wù)上限暫停兩年,允許政府在此期間無上限借款,到期日為2021年7月31日。為了避免債務(wù)違約,財政部通常通過TGA賬戶中的留存現(xiàn)金以及非常規(guī)操作創(chuàng)造的額外借款空間來支撐政府支出。根據(jù)美國財政部的數(shù)據(jù),截至21/09/16,美國聯(lián)邦政府債務(wù)規(guī)模已達(dá)28.4萬億美元。9月19日美國財政部長耶倫警告稱,如果美國國會不迅速提高聯(lián)邦政府債務(wù)上限或暫停其生效,聯(lián)邦政府在今年10月可能出現(xiàn)債務(wù)違約,并會造成廣泛的“經(jīng)濟(jì)災(zāi)難”。受此消息影響,20日盤前,美股三大股指期貨均大幅下挫,VIX指數(shù)跳升40%至26以上。回顧美國2011、2013年兩次上調(diào)聯(lián)邦政府債務(wù)上限事件,均對美股產(chǎn)生一定影響。2011年8月美國在聯(lián)邦政府債務(wù)規(guī)模達(dá)到債務(wù)上限時,標(biāo)普公司將美國主權(quán)信用評級由AAA下調(diào)至AA+;2013年10月美國達(dá)到債務(wù)上限時,美國聯(lián)邦政府遭遇停擺。以上兩次觸及債務(wù)上限均引發(fā)了VIX指數(shù)的飆升和股市的下跌,但最終美國政府都順利上調(diào)了法定債務(wù)上限。美國聯(lián)邦政府債務(wù)問題會對全球市場情緒產(chǎn)生較大影響,當(dāng)前美國財政部長耶倫正敦促國會盡快采取行動提高債務(wù)上限或暫停其生效,后續(xù)須密切跟蹤美國政府如何解決債務(wù)上限問題。

3.應(yīng)對策略:均衡以待

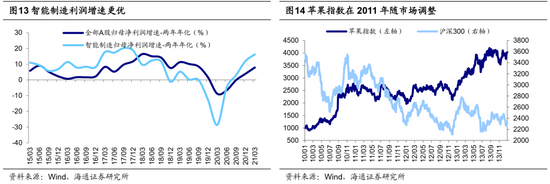

市場中期機(jī)會更大,均衡以待。市場短期走勢受到情緒擾動,中期趨勢取決于基本面。雖然最新經(jīng)濟(jì)數(shù)據(jù)普遍較差,但隨著前述分析的宏觀政策逐漸推進(jìn),有望對沖經(jīng)濟(jì)下行的壓力,支撐微觀企業(yè)盈利繼續(xù)上行。根據(jù)歷史規(guī)律,牛市的高點(diǎn)對應(yīng)ROE高點(diǎn)和市場情緒高點(diǎn)。以史為鑒,A股ROE上行周期持續(xù)7個季度,未來宏觀政策寬松有望支撐企業(yè)盈利繼續(xù)回升,預(yù)計21Q1達(dá)高點(diǎn)。情緒指標(biāo)顯示,PE/PB、風(fēng)險溢價率和股債收益比等衡量的市場溫度目前只有60度左右(歷史牛市高點(diǎn)100度)。此外,非基本面因素同樣值得關(guān)注,9月10日中美兩國領(lǐng)導(dǎo)人通電話,就中美關(guān)系和雙方關(guān)心的有關(guān)問題進(jìn)行了深入溝通,當(dāng)前美國國內(nèi)通脹水平仍高,美國財長耶倫也曾表示目前對中國的關(guān)稅政策在某些情況下傷害了美國的消費(fèi)者,在此背景下中美經(jīng)貿(mào)領(lǐng)域或?qū)⒂瓉矸e極進(jìn)展,10月末的G20高峰會議可能實(shí)現(xiàn)拜登上任后的首次中美元首會晤,這些都為中美關(guān)系緩和提供了契機(jī),從而能夠提升市場風(fēng)險偏好。行業(yè)層面,《以史為鑒:牛市高點(diǎn)特征是眾樂樂-20210824》中,提到歷史上牛市高點(diǎn)時市場特征是眾樂樂,即80%行業(yè)估值偏高,而目前僅有9%(24%)的申萬二級行業(yè)PE(PB)超過了80%的歷史分位,其他大部分行業(yè)估值仍處于歷史偏低的水平,未來市場風(fēng)格將更加均衡,從獨(dú)樂樂走向眾樂樂。

一是高景氣的硬科技。近期商務(wù)部要求深入開展新能源汽車下鄉(xiāng)活動,支持新能源汽車加快發(fā)展,這將穩(wěn)定增加汽車消費(fèi),促進(jìn)農(nóng)村地區(qū)新能源汽車推廣應(yīng)用。今年3月下旬開始到5月下旬我們撰寫了《中國智造系列報告1-5》,一直堅(jiān)定看好科技賦能的智能制造,也就是硬科技行業(yè),這些行業(yè)基本面較好,股價表現(xiàn)強(qiáng)勁,基本已經(jīng)得到市場認(rèn)可。比如,1-8月新能源汽車批發(fā)和零售銷量累計同比分別為225%和202%,21Q2新能車指數(shù)凈利累計同比為102%,今年以來漲幅為37.1%。目前硬科技的智能制造景氣度高已經(jīng)成為市場共識,主要的焦點(diǎn)是如何看待高估值。而在《借鑒智能手機(jī)看新能源車產(chǎn)業(yè)演變-20210906》中我們指出,今年新能源車產(chǎn)業(yè)鏈類似2010年蘋果手機(jī)產(chǎn)業(yè)鏈,高景氣、高估值,未來幾年有望維持高景氣,階段性消化估值需要等市場環(huán)境改變。

二是基建相關(guān)制造業(yè)。正如前文所分析,適度超前進(jìn)行基礎(chǔ)設(shè)施建設(shè)不僅是穩(wěn)增長的需要,也是構(gòu)建新發(fā)展格局的要求,同時在共同富裕政策背景下,推進(jìn)基本公共服務(wù)均等化仍需補(bǔ)齊基礎(chǔ)設(shè)施的短板。從《驟雨不終日-20210801》開始,我們強(qiáng)調(diào)重視基建相關(guān)的制造業(yè),如工程機(jī)械、建材、建筑等,這些行業(yè)前期表現(xiàn)疲軟是因?yàn)樯嫌卧牧蠞q價和下游需求疲軟,往后看,成本端在730政治局會議提出糾正運(yùn)動式“減碳”后壓力有望緩解,需求端國債和地方債發(fā)行速度已經(jīng)加速,8月基建投資當(dāng)月同比為-6.6%,兩年平均為-0.02%,較7月數(shù)據(jù)已經(jīng)企穩(wěn)回升。目前基建相關(guān)制造業(yè)的估值和盈利匹配度不錯,截至21/09/17,建筑PE(TTM,整體法,下同)為9.1倍、21Q2歸母凈利累計同比為32.5%,對應(yīng)PEG為0.28,工程機(jī)械為12.4倍、25.6%、0.48,建材為13.5倍、31.3%、0.43。

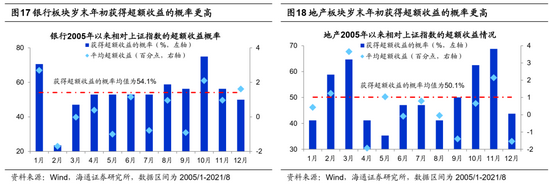

三是低估的大金融。在《冷門行業(yè)里淘寶-20210901》中,提到目前市場冷門行業(yè)有很多,結(jié)合市場面(漲跌幅、基金持倉、交易熱度、估值)、基本面(ROE、凈利潤同比)和催化劑。我們認(rèn)為大金融中最值得重視的是券商。2019、2020年券商凈利潤同比分別為75%、36%,對應(yīng)券商指數(shù)全年最大漲幅為56%、55%,而今年上半年券商凈利潤累計同比為27%,指數(shù)年初至今漲跌幅僅為-2.8%。9月17日北交所公布了個人投資者準(zhǔn)入的資金門檻為50萬元,新三板創(chuàng)新層準(zhǔn)入門檻也降低至100萬元,市場活躍度和流動性有望提升,因此我們認(rèn)為在當(dāng)前市場活躍度提升、成交量持續(xù)放大背景下券商有望迎來上漲。此外,密切關(guān)注地產(chǎn)政策面的變化,關(guān)注房企債務(wù)風(fēng)波能否妥善解決,9月16和17日中山和珠海就下調(diào)二手房轉(zhuǎn)讓個人所得稅、土地增值稅的稅率向社會征求意見。如政策面出現(xiàn)積極變化,低估的地產(chǎn)行業(yè)望出現(xiàn)修復(fù)機(jī)會,并帶動銀行板塊。歷史上,四季度銀行地產(chǎn)出現(xiàn)修復(fù)的概率較大。

風(fēng)險提示:通脹繼續(xù)大幅上行,投資時鐘提前進(jìn)入滯脹期。

責(zé)任編輯:馮體煒

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)