炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

摘要

當下,市場指數雖然呈現震蕩格局,但是結構性行情突出。板塊之間表現冰火兩重天。從宏觀層面來看,經濟整體呈現下行狀態,原材料通脹壓力猶存;從中觀層面看,行業政策對市場的影響效果顯著,政策扶持的行業表現持續堅挺,而政策不那么鼓勵的行業則表現低迷;從微觀層面看,中報即將公布完畢,各行業表現大相徑庭,市場機會仍然處于那些景氣向上的賽道中。具體而言,我們認為軍工、新能源車、資源(有色和黑色)和航運后周期是當前投資者值得把握的四大領域。

軍工行業的高景氣度不斷得到驗證。回顧歷史,軍工板塊多數情況下為主題行情,受到資產注入、科研院所改制、中美關系等因素的影響較大。十四五期間,武器裝備加速列裝以及更新換代,全面加強實戰化訓練,軍工板塊基本面將明顯改善,業績將逐步釋放,行情由估值驅動轉向業績驅動。

新能源車行業發展已經進入非線性加速發展時期。在經歷了2019年的調整期后,新能源汽車板塊的增長邏輯不再靠補貼推動,而是依靠產品力與滲透率的加速提升,由此相對應的是2020年下半年開始國內外新能源汽車的銷量大幅增長,加之我國“雙碳”的提出,新能源汽車板塊迎來新一輪爆發期。

資源(有色、黑色)供需錯配趨勢延續。“雙碳”+疫情背景下,供給端擴產仍然受限,經濟復蘇+能源轉型,下游需求旺盛,供需錯配下繼續看好有色金屬、鋼鐵、煤炭開采等資源行業的行情。

全球船舶制造行業迎來上行周期,量價齊升景氣度高。全球新造船訂單量和價格都有大幅反彈,當下處于新一輪船舶制造周期的起點。

投資策略上,重點推薦軍工、新能源車、資源(有色和黑色)和航運后周期四大領域(標的見正文):1)軍工作為硬科技,高景氣度在不斷得到驗證,目前估值與業績匹配合理,同時中美關系的長期緊張,也使得軍工的配置必要性增強。2)新能源汽車行業發展已經進入非線性加速發展時期,滲透率加速提升,下游銷量的增長帶動了上游以及中游產業鏈的需求快速爆發。3)上游資源類供需錯配的態勢有望延續,“雙碳”+疫情背景下,供給端擴產仍然受限,經濟復蘇+能源轉型,下游需求旺盛,供需錯配下資源板塊繼續迎來長景氣周期。4)全球船舶制造行業迎來新一輪上行周期,量價齊升景氣度高。

風險提示:流動性收緊超預期,地緣沖突加劇,經濟復蘇不及預期。

正文

1 當前市場的四大投資機會:軍工、新能源汽車、資源、航運后周期

下半年,國內經濟增速趨勢向下,政策對市場走勢的影響權重加大,財政、貨幣政策轉向正常化,行業層面政策頻發,新冠疫情散點爆發的情況趨于常態化,市場流動性邊際寬松,海外寬松政策退出預期和地緣政治對市場也有一定擾動,總體看,指數預計呈現持續震蕩的態勢,結構上看,多個細分賽道仍然非常活躍,市場將繼續維持結構性行情。

總體而言,下半年全球經濟包括中國復蘇仍是主旋律,但是有諸多不確定因素,短期內政策是主導A股市場的重要因素,在經濟結構調整中,有陣痛也有很多機會,預計市場仍將維持結構性行情。重點推薦軍工、新能源車、資源(有色和黑色)、航運后周期板塊。

1.1 軍工:高景氣度不斷驗證

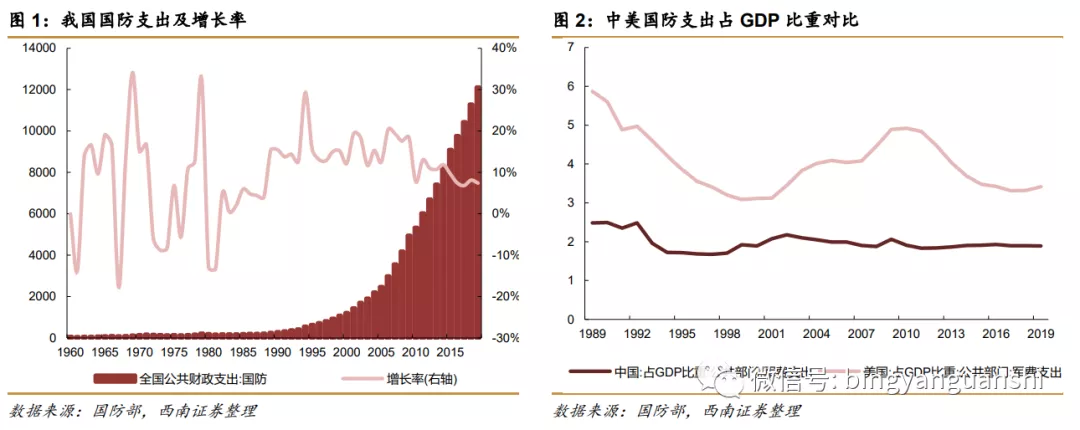

與美國相比,我國國防支出仍有較大空間。“強國必須強軍,軍強才能國安”。面對百年未有之大變局,我國的國防實力需要與經濟實力相匹配。從中美歷年國防支出占GDP的比重來看,近五年我國國防支出占GDP的比重平均只有1.90%,相比于美國的3.40%而言,仍有較大的增長空間。

對于強軍目標的實現,重要節點分別為:2027年確保實現建軍百年奮斗目標,2035年基本實現國防和軍隊現代化,本世紀中葉把人民軍隊全面建成世界一流軍隊。繼2020年黨的十九屆五中全會首次提出“確保二〇二七年實現建軍百年奮斗目標”后,2021年7月中央政治局集體學習再次強調,必須把國防和軍隊建設擺在更加重要的位置,加快建設鞏固國防和強大軍隊,要確保如期實現一百年奮斗目標。

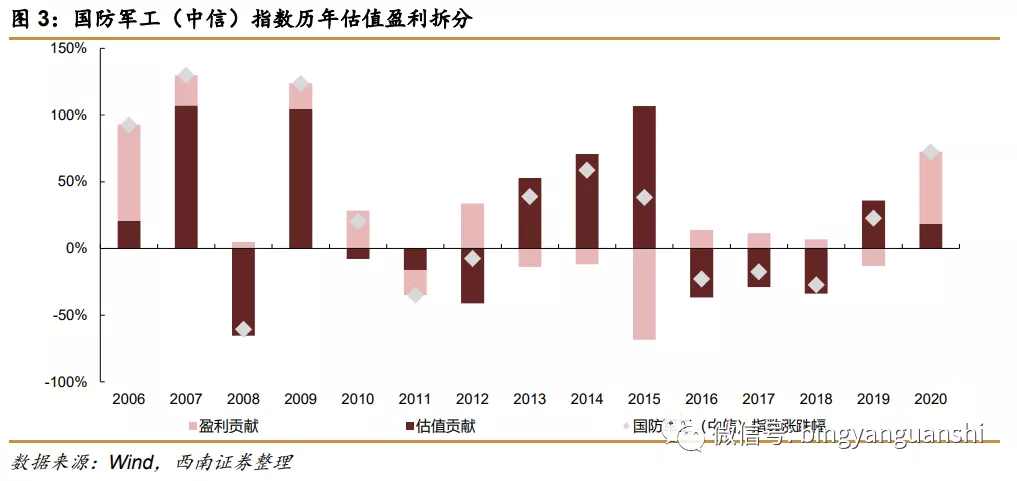

軍工行業基本面改善,行情由估值驅動轉向業績驅動。回顧歷史,軍工板塊多數情況下為主題行情,受到資產注入、科研院所改制、中美關系等因素的影響較大。十四五期間,武器裝備加速列裝以及更新換代,全面加強實戰化訓練,軍工板塊基本面將明顯改善,業績將逐步釋放,行情由估值驅動轉向業績驅動。從歷年指數估值和盈利的拆分情況來看,2006年至2019年,國防軍工(中信)指數的漲跌主要由估值貢獻, 2020年業績的貢獻開始占據主導,全年指數上漲72%,其中估值的貢獻為18%,業績的貢獻為54%。

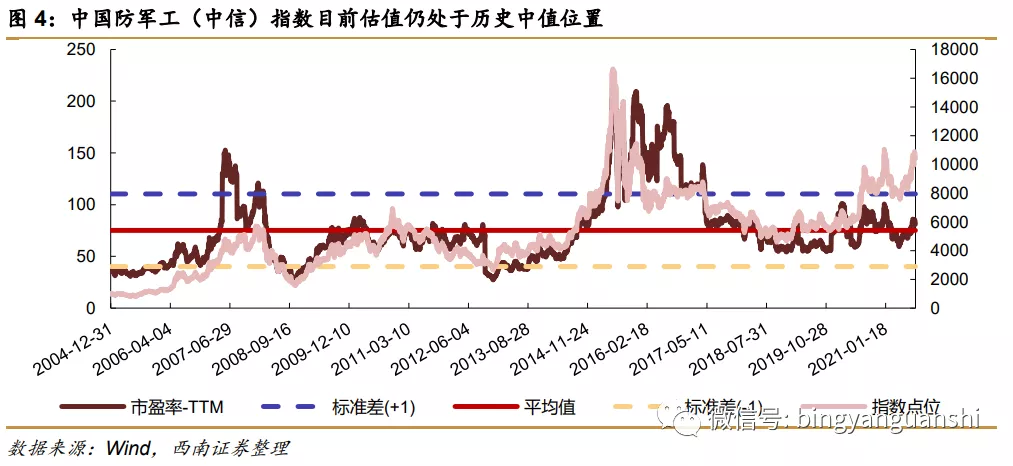

從目前估值來看,軍工行業具有性價比優勢。中國防軍工(中信)指數歷史平均PE(TMM)約在75X,上下一個標準差分別為110/40X,目前PE(TTM)在80X,處于歷史中值位置,具有性價比優勢。

1.2 新能源汽車:滲透性加速提升

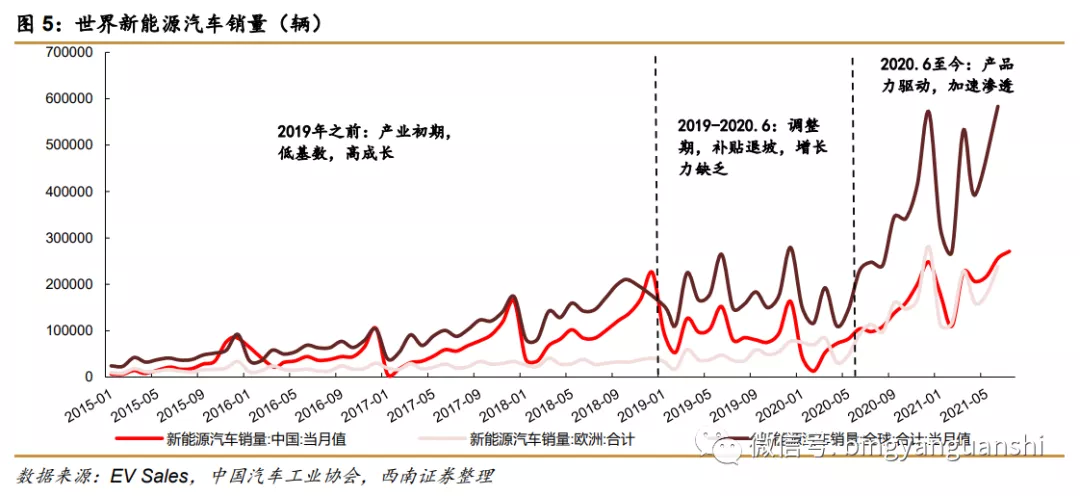

全球新能源車行業發展已經進入非線性加速發展時期。在經歷了2019年的調整期后,新能源汽車板塊的增長邏輯不再靠補貼推動,而是依靠產品力與滲透率的加速提升,由此相對應的是2020年下半年開始國內外新能源汽車的銷量大幅增長,加之我國“碳達峰,碳中和”的提出,新能源汽車板塊迎來新一輪爆發期。根據EV Sales數據,2021年上半年全球新能源汽車銷量209.8萬輛,同比增速122%,其中歐洲新能源汽車銷量103.3萬輛,同比增速158%。中國作為全球最大的新能源汽車市場,過去幾年新能源汽車銷量也呈快速增長態勢,根據中汽協數據,2021年上半年我國新能源汽車銷量達119.4萬輛,同比增長22%,約占全球市場的56%。

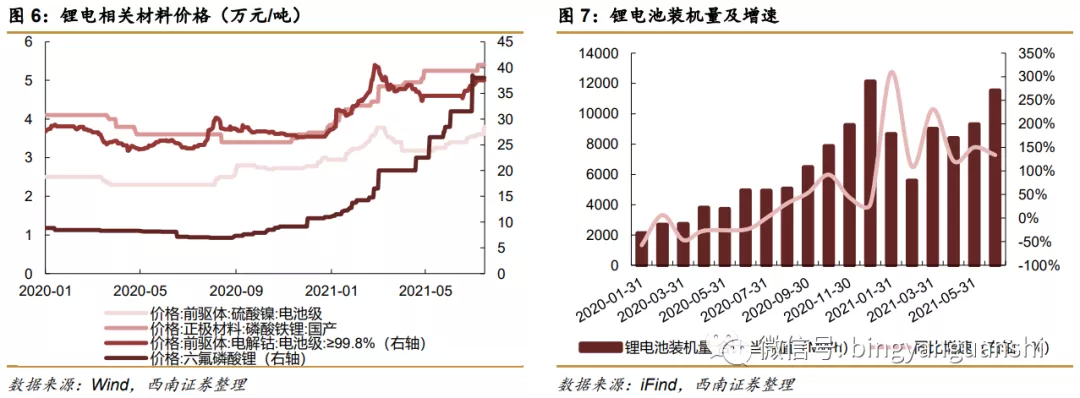

新能源汽車銷量的提升帶動了上游以及中游產業鏈需求的快速爆發。受市場供不應求的影響,今年以來鋰電上游正極材料相關的磷酸鐵鋰、三元前驅體相關的硫酸鈷、硫酸鎳、電解液相關的六氟磷酸鋰等價格多次調漲,例如六氟磷酸鋰從2021年年初至今價格上漲的幅度達到238%。中游方面,電池、電機、電控三大件支撐了整體中游產業鏈,其中電池是新能源汽車中價值量最大的一環,其成本占整車成本的30%-40%。根據iFind數據,鋰電池裝機量在整車需求的帶動下不斷增長,2020年上半年鋰電池裝機量為52640MWh,同比增速達到163%。

1.3 資源(有色和黑色):供需錯配趨勢延續

今年在貨幣寬松和經濟復蘇帶動下,大宗商品價格均有大幅上漲,從而帶動了資源行業的大行情。下半年,有色金屬、鋼鐵、煤炭開采等行業供需錯配的邏輯依然存在,繼續看好資源行業的行情。

“雙碳”+疫情背景下,供給端擴產仍然受限。上游資源供給仍然處于偏緊的狀態。例如我國西南地區限電措施,使得電解鋁大規模減產,庫存走低;煤炭受環保政策、天氣因素開工率仍然比較低;銅、鋰等礦石供應集中在南非、智利等不發達地區,受疫情影響供給仍然受限。在“雙碳”的大背景下,鋼鐵、電解鋁、等碳排放量較高的行業產能受到約束是毋庸置疑的。

經濟復蘇+能源轉型,下游需求旺盛。全球經濟復蘇與寬松的政策背景下,制造業、房地產相關的銅、鋁、鋼鐵等工業金屬需求有支撐,另外鐵礦石價格下降也給鋼鐵行業留出了更多利潤空間;鋰、鎳、鈷等在能源轉型的大趨勢下需求強勁,價格大幅上漲,繼續迎來長景氣周期。

1.4 航運后周期:船舶制造迎來新一輪上行周期

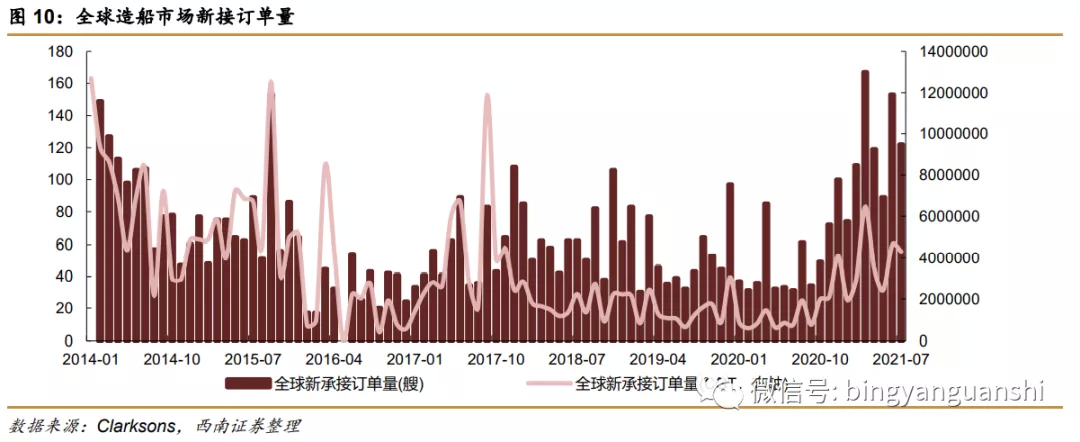

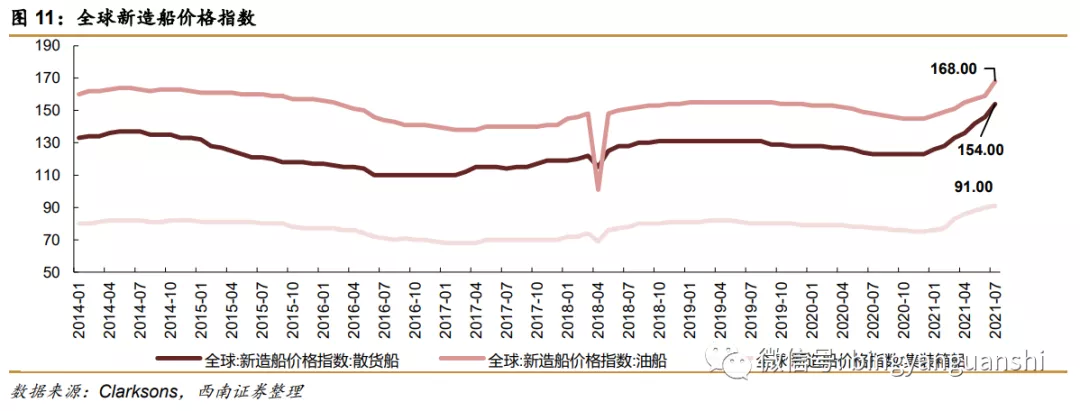

全球船舶制造行業迎來上行周期,量價齊升景氣度高。根據Clarksons數據,2021年1-7月全球造船新接訂單833艘,共計2624萬CGT,數量同比增長192%,修正總噸同比增長347%。從價格來看,2021年7月散貨船、集裝箱船、與油船的新造船價格指數分別為154、91、168,較2021年年初分別增長22%、20%、14%。全球新造船訂單量和價格都有大幅反彈,當下處于新一輪船舶制造周期的起點。

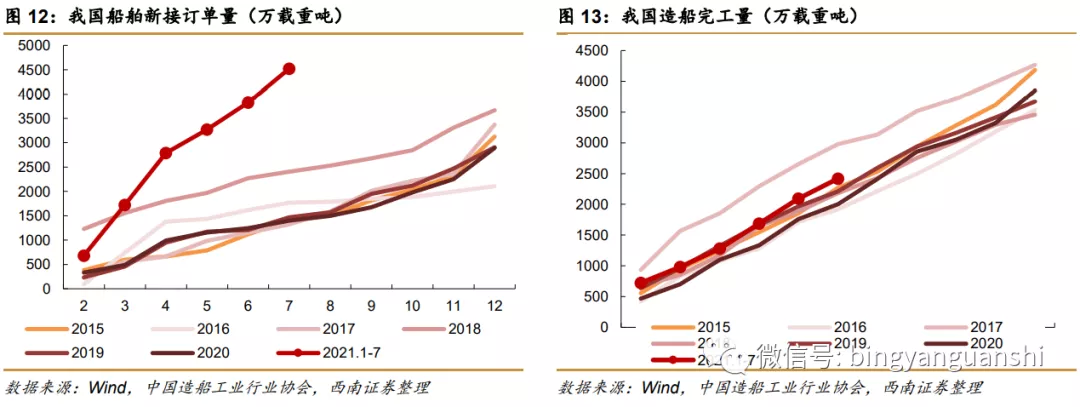

從我國船舶制造的數據來看,進一步驗證了船舶制造行業的高景氣度。根據中國造船工業行業協會數據,2021年1-7月以來我國新增船舶訂單量4522萬載重噸,同比增長223%,手持訂單量8967萬載重噸,同比增長19%,造船完工量2418萬載重噸,同比增長21%。此外根據正點財經,中國船舶下屬的江南造船廠,訂單都已經排到2023年下半年。

投資策略:下半年全球經濟包括中國復蘇仍是主旋律,但是有諸多不確定因素,短期內政策是主導A股市場的重要因素,在經濟結構調整中,有陣痛也有很多機會,預計市場仍將維持結構性行情。重點推薦軍工、新能源車、資源(有色和黑色)、航運后周期板塊。

軍工:關注西部超導(688122)、光威復材(300699)、航宇科技(688239)、航發動力(600893)、雷電微力(301050)等。

新能源汽車:關注當升科技(300073)、璞泰來(603659)、恩捷股份(002812)、天賜材料(002709)、寧德時代(300750)、比亞迪(002594)、天奈科技(688116)等。

資源(有色、黑色):關注華友鈷業(603799)、贛鋒鋰業(002460)、重慶鋼鐵(601005)等。航運后周期:關注中國船舶(600150)等。

風險提示:流動性收緊超預期,地緣沖突加劇,經濟復蘇不及預期。

本文來源于“冰眼觀市”微信公眾號,作者為西南證券策略分析師朱斌

責任編輯:張恒星 SF142

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)