經(jīng)過4年慘跌 A股市場重建價(jià)值中樞(3) |

|---|

| http://whmsebhyy.com 2005年09月07日 16:43 中國科技財(cái)富 |

|

三、 從長期看:經(jīng)濟(jì)體的高成長性給A股市場帶來一定的成長性溢價(jià) 1、中國經(jīng)濟(jì)穩(wěn)定高速成長 2001年—2004年期間,中國經(jīng)濟(jì)逐步克服了亞洲金融危機(jī)的影響和通貨緊縮,經(jīng)受了SARS的沖擊,取得了長足進(jìn)步,GDP保持了年均8%左右的增長。(見表6、表7)

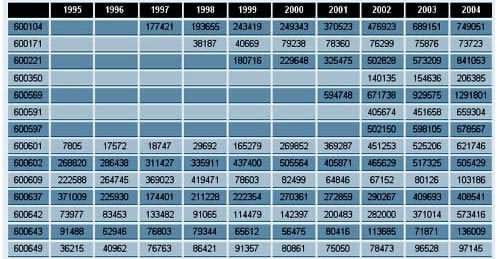

2003年,中國人均GDP超過1100美元,開始進(jìn)入了新的國民經(jīng)濟(jì)成長階段。中國已經(jīng)成為世界工廠,主要工業(yè)產(chǎn)品產(chǎn)量均居世界領(lǐng)先地位,其中鋼鐵產(chǎn)量比世界第二和第三位的日本與美國之和還多,單個(gè)產(chǎn)品產(chǎn)量居世界第一位的產(chǎn)品數(shù)不勝數(shù)。 中國目前是世界第六大經(jīng)濟(jì)體,到2010年,中國將成為世界第三大經(jīng)濟(jì)體,到2020年時(shí),中國將成為世界僅次于美國的經(jīng)濟(jì)體。甚至有專家預(yù)測,到2030年時(shí),中國將超過美國成為世界第一大經(jīng)濟(jì)體。 在2001年—2004年期間,中國加入WTO,經(jīng)濟(jì)體制大幅度與國際接軌。期間成功申辦2008奧運(yùn)會(huì)和2010年世界博覽會(huì)。 中國經(jīng)濟(jì)作為世界第六大經(jīng)濟(jì)體,A股1300多家公司總市值只有不到32000億,合4000億美元,只是GE和EXSON兩家公司市值之和的一半;流通市值只有9000多億,而1997年-2004年間市場融資就達(dá)8000多億。就市場規(guī)模而言,美國紐約證券交易所流通的股票總市值就達(dá)100.3萬億(折合人民幣),中國A股市值僅占其3%。這與中國經(jīng)濟(jì)在世界上的地位很不相稱。 2、從主營業(yè)務(wù)收入看上證50成分股分公司的成長性(見表8)

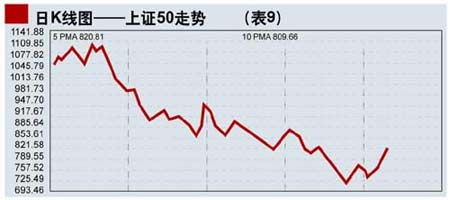

上證50主營收入增長分析: 1、1995年(含1995年)以前上市的公司有20家:這20家公司到2004年累計(jì)主營收入增長229%。年算術(shù)平均增長速度為14.65%。 20家公司最快增長年份為2000年,比1999年增長26.92%,最差的為1998年比1997年為-7.05%。 1996年—2001年,20間公司主營業(yè)務(wù)成長174%,指數(shù)從512點(diǎn)上漲到2245點(diǎn),上漲246%,充分甚至過度反映了上市公司成長。而2001年—2004年,20間公司主營業(yè)務(wù)成長188%, 指數(shù)從2245點(diǎn)下降到1300點(diǎn),下降55%,基本沒有反映上市公司的成長。 10年間有6家公司的主營收入增長超過10倍:600601方正科技,為79.66倍;600795國電電力,為67.95倍;600652愛使股份為32倍;600717天津港為20.43倍。600705北亞集團(tuán)為16.17倍;600863內(nèi)蒙華電為11.52倍。而其余14家公司有7家成長2倍以內(nèi),其中1家2004年甚至比1995年下降60%(600609),其余多在2-3倍之間。 從公司所處行業(yè)結(jié)構(gòu)看,成長迅速而穩(wěn)定的多為周期性行業(yè)。 專家觀點(diǎn):耶魯大學(xué)商學(xué)院院長杰弗里加滕在《商業(yè)周刊》上撰文指出: 中國正在變?yōu)橹圃鞓I(yè)的超級大國。中國在世界制造業(yè)中的位置,很快就會(huì)相當(dāng)于沙特阿拉伯在國際石油市場中的地位。 2、1996年—2001年上市的公司有12家 12家公司主營業(yè)務(wù)收入年算術(shù)平均增長30.79%。1996年—2001年段上市的樣本公司,科技股和非周期性行業(yè)公司比較多,因數(shù)據(jù)起始年份不一,無法做比較。但其中比較大型的公司,如寶山鋼鐵、上海汽車、伊利股份成長比較穩(wěn)定。 3、2001年—2004年間上市的公司有18家 2001年—2004年段上市的18家樣本公司,主營業(yè)務(wù)收入年平均算術(shù)增長33.77%。作為上證50中權(quán)重最大的部分,18家公司基本上以大型公司為主,其中中國石化、長江電力、招商銀行為A股中市值最大的幾家公司。這批大盤公司的成長性表現(xiàn)不輸給小盤公司。 另外,我們也計(jì)算了部分非上證50成分股公司的主營業(yè)務(wù)成長性,比如:佛山照明,2004年的主營業(yè)務(wù)收入是1994年的2.73倍;青島海爾,2004年的主營業(yè)務(wù)收入是1993年的19.23倍;美的空調(diào),2004年的主營業(yè)務(wù)收入是1994年的12.92倍;長安汽車,2004年的主營業(yè)務(wù)收入是1994年的7.96倍;福田汽車,同一數(shù)據(jù)為21.82倍。 這表明:中國經(jīng)濟(jì)長期穩(wěn)定的增長給A股市場和上市公司帶來了成長性溢價(jià),目前的A股定價(jià)模型沒有給這種成長性予以恰當(dāng)?shù)亩ㄎ弧?/p>

新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 市場研究 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|