炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

記者 南深

醬油、瓜子、紙巾、食用鹽、食醋、豆奶、面條等大眾消費品漲價之后,近期輪到白酒漲價,并蔓延到了黃酒。

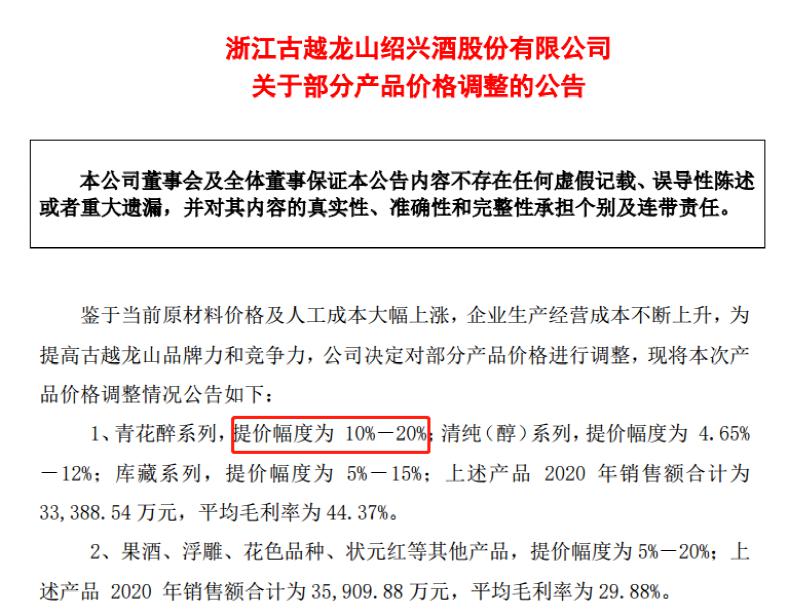

12月23日晚,古越龍山公告,鑒于當前原材料價格及人工成本大幅上漲,企業生產經營成本不斷上升,為提高古越龍山品牌力和競爭力,公司決定對部分產品價格進行調整,最高漲幅達到20%。

此前,五糧液、瀘州老窖、古井貢、習酒等白酒企業,已紛紛宣布產品不同程度漲價。對“白酒之王”茅臺,有券商分析認為當下茅臺的市場環境、競爭格局和管理層的市場化改革決心都已不同往昔,對主力大單品飛天茅臺的提價時機也已經成熟。此背景下,券商大都較為看好白酒板塊2022年的投資機會,重點看好高端與次高端白酒。

時隔兩年半再提價

古越龍山公告稱,鑒于當前原材料價格及人工成本大幅上漲,企業生產經營成本不斷上升,為提高古越龍山品牌力和競爭力,公司決定對部分產品價格進行調整,產品價格調整計劃于2022年1月20日起執行。

其中,青花醉系列提價幅度為10%-20%;清純(醇)系列提價幅度為4.65%- 12%;庫藏系列提價幅度為5%-15%。上述產品2020年銷售額合計為3.34億元,平均毛利率為44.37%,占2020年度總營收的比例為25.7%。

果酒、浮雕、花色品種、狀元紅等其他產品提價幅度為5%-20%。上述產品2020年銷售額合計為3.59億元,平均毛利率為29.88%,占2020年度總營收的比例為27.6%。

不難發現,此次提價涉及產品的銷售額占到古越龍山營收50%以上,一旦成功提價無疑對業績形成利好。不過古越龍山表示,本次部分產品調價可能對公司產品市場占有率有一定的影響,加上成本上漲因素,因此產品調價不一定使公司利潤實現增長,提醒投資者注意投資風險。

古越龍山主要業務是黃酒的制造、銷售及研發,生產黃酒原酒、黃酒瓶裝酒及少量果酒、白酒等。公司今年前三季度實現營業收入10.98億元,同比提升27.75%;歸屬于上市公司股東的凈利潤為1.28億元,同比提升48.53%。

作為黃酒銷售的核心市場的江浙滬,報告期內公司在上海地區、浙江地區、江蘇地區以及其他地區分別實現銷售收入2.58億元、3.28億元、1.02億元以及3.52億元,同比提升24.42%、20.18%、26.92%以及32.26%。

公司近五年有過五次提價,上一次提價是2019年的5月,提價幅度在8%左右。

截至12月23日,古越龍山收于12.18元,最新市值111億元。

近期白酒企業迎漲價潮

在古越龍山之前,消費體量比黃酒大得多的白酒,近期相關企業紛紛提價,瀘州老窖

五糧液、劍南春、舍得酒業、水井坊、內參酒、習酒等,均發布了漲價通知。

12月21日,亳州古井銷售有限公司下發通知,經亳州古井銷售有限公司研究決定,對古井貢酒年份原漿 年三十產品團購成交價進行調整。天眼查數據顯示,亳州古井銷售有限公司是古井貢酒的全資子公司。

12月14日,瀘州老窖特曲酒類銷售股份有限公司發布“關于52度瀘州老窖特曲酒(老字號)2018版價格建議調整的通知”。即日起對 瀘州老窖特曲酒(老字號)2018版產品實施終端《價格雙軌制》;終端指導價格計劃內建議每500毫升上浮40元,計劃外建議每500毫升上調至388元。

12月15日,瀘州老窖國窖酒類銷售股份有限公司中南、西南大區發布《關于調整52度國窖經典裝終端渠道價格體系的通知》及《關于調整38度國窖經典裝終端渠道價格體系的通知》。通知內容顯示,52度國窖1573經典裝(500ml*6)終端渠道計劃內配額供貨價上調70元/瓶,計劃外配額供貨價調整至1080元/瓶。

12月13日, 舍得酒業發布調價通知,自2022年1月1日對藏品舍得系列產品價格體系調進行調整:38/42/52%vol品味 舍得(藏品),出廠價上調30元/瓶,動銷保證金維持不變,終端建議零售價調整為819元/瓶;52%vol智慧 舍得(藏品)出廠價上調50元/瓶,動銷保證金維持不變,終端建議零售價調整為1199元/瓶。

五糧液近期也宣布,將52度第八代五糧液的計劃外價格從999元/瓶提升為1089元/瓶,計劃內價格889元/瓶不變。按照普五計劃內外合同量3∶2的比例,第八代五糧液的出廠價將從889元/瓶提升為969元/瓶,增幅約9%。

還未上市的習酒公司近日也發布公告稱,公司已于12月12日同步上調所有產品價格,其中習酒窖藏 1988上調50元/瓶,君品習酒上調100元/瓶,習酒獸首上調200元/瓶。

茅臺提價時機已成熟?

在主要酒企都已紛紛提價情況下,作為“白酒之王”的茅臺什么時候提價,成為市場關注的焦點。

近日,中泰證券食品飲料分析師范勁松發表題為《人心思漲,茅臺提價可行性幾何?》的研報報告,認為貴州茅臺主力大單品飛天茅臺的提價時機已經成熟。

范勁松在報告中稱,近年威士忌、紅酒等洋酒和濃香白酒龍頭普漲且幅度可觀,茅臺作為醬香龍頭也應具備提價基礎。當下茅臺的市場環境、競爭格局和管理層的市場化改革決心都已不同往昔,對主力大單品飛天茅臺的提價時機已經成熟。

其從四方面分析了茅臺的提價契機:

(1)在總量有限的情況下,食品飲料公司普遍采取縱度打法。今年11月來威士忌密集調整價格,其中高端酒和老酒上漲幅度較大。從黃鶴樓卷煙破千、五糧液習酒調價上也可看到近期中國高端煙酒的漲價限制或已松動。

(2)從茅臺提價歷史看,當下市場環境已成熟:茅臺自2010年以來每次提價時渠道分成均為50%左右。近兩年飛天批價與出廠價的剪刀差持續變大,渠道分成已接近70%。

(3)提價能與高端競品拉開身位,也利于自身發力千元價格帶。從外部環境看,醬香競品多緊貼茅臺零售價定價,如不提價可能損傷品牌力。從自身產品結構看,茅臺缺乏千元價格帶核心大單品。今年茅臺1935投放節奏慢于預期,或需飛天調價以理順價格帶。

(4)新董事長銳意進取,市場化改革決心強。9月以來茅臺市場化改革措施頻出,效果顯著。未來行政干預手段有望逐步轉為市場化法制化制度,其中最有效方法就是縮小零售價與真實批價的較大價差。

范勁松進一步指出,提價一方面將明顯增厚利潤,另一方面也有利于茅臺渠道改革和市場化運作,并為茅臺1935新品理順價格帶,貢獻第二增長曲線。此外,貴州茅臺作為龍頭對白酒行業有明顯帶動作用,如果順利提價將有望為其他高端和次高端白酒品牌打開價格空間,渠道信心增強,行業將進入增庫存的景氣周期,明年或有難得的行業性投資機會。

券商看好明年白酒板塊機會

對整個白酒板塊明年的投資機會,券商也大都比較看好。

萬聯證券研報稱,瀘州老窖、習酒紛紛提價,供給端成本逐漸向下游需求端傳導,茅臺“拆箱令”已確定落地渠道經銷商,零售政策的優化有望增大茅臺酒銷售覆蓋面。中長期來看,白酒需求核心影響因素未變,行業發展長期向好,高端白酒增長確定性強,次高端白酒彈性凸顯,高端、次高端白酒板塊具有較好投資機會。

開源證券認為,白酒行業景氣度仍然處于高位,發展邏輯清晰,股價經歷大幅長時間回調后估值進入合理區間,三季度業績高端和大眾白酒普遍符合預期,次高端不乏亮眼表現,標志性事件催化將帶動板塊啟動修復行情,“我們看好2022年的白酒板塊,重點關注高端與次高端白酒的投資機會”。

財信證券稱,明年白酒基本面依然穩健,其中高端白酒增長確定性仍高且有業績加速的基礎,次高端邊際降速但部分基礎扎實的酒企能維持較高增速,區域龍頭有望在渠道與產品運營能力強化、激勵機制優化的基礎上展現業績成長性。其認為,白酒板塊投資可在配置高確定性品種的基礎上精選成長性個股以增厚收益。

對于市場擔憂消費稅改革將造成白酒企業的利潤收縮,財信證券認為,頂級名優白酒品牌力極強、需求旺盛而供給相對稀缺,渠道價差大且酒企對于渠道有極強的話語權,酒廠利潤受稅收政策變化的影響有限,但不排除因酒廠應對策略實施需要一定時間,利潤端短期受擾動的可能性。而品牌力較弱、渠道議價權不強的企業需要承擔一定比例的新增稅負,利潤率有下滑壓力。

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)