(來源:德邦證券研究)

本周基礎化工板塊表現(xiàn)優(yōu)于大盤。根據(jù)Wind,本周(1/3-1/10)上證綜指漲跌幅為-1.3%,創(chuàng)業(yè)板指數(shù)漲跌幅為-2%;申萬基礎化工行業(yè)指數(shù)漲跌幅為-1.2%,在全部31個行業(yè)板塊中位列第9位,跑贏上證綜指0.1個百分點,跑贏創(chuàng)業(yè)板指數(shù)0.8個百分點。年初至今,上證綜指漲跌幅為-5.5%,創(chuàng)業(yè)板指數(shù)漲跌幅為-7.8%;申萬基礎化工行業(yè)指數(shù)漲跌幅為-5.2%,跑贏上證綜指0.3個百分點,跑贏創(chuàng)業(yè)板指數(shù)2.6個百分點。

本周事件:①據(jù)百川盈孚,1月10日,國內(nèi)乙二醇市場價格重心上移,華東市場均價在4775元/噸,較上一交易日價格上漲25元/噸,漲幅為0.53%,并已連續(xù)三個交易日實現(xiàn)上漲。②據(jù)中國機器人網(wǎng),當?shù)貢r間1月8日,特斯拉CEO馬斯克接受采訪時表示,特斯拉2025年的目標是制造數(shù)千臺Optimus人形機器人,如果一切進展順利,2026年目標為生產(chǎn)5-10萬個人形機器人,較2025年規(guī)劃增加10倍,2027年將再增加10倍。

核心觀點:

擴產(chǎn)周期尾聲疊加需求旺盛,乙二醇供需格局有望向好。2024年12月至今,乙二醇供給端不可抗力頻發(fā),據(jù)金聯(lián)創(chuàng),12月有內(nèi)蒙古建元煤化科技26萬噸/年裝置、沙特一套38萬噸/年裝置、馬來西亞一套75萬噸/年裝置因故停車,以及原定于1月初重啟的鎮(zhèn)海煉化80萬噸裝置或受安全事件影響再推遲重啟,致使供應較為緊張。臨近春節(jié)假期,受此前國內(nèi)刺激消費和人民幣貶值利好出口影響,乙二醇最大需求來源聚酯產(chǎn)銷兩旺,終端集中備貨。當下乙二醇庫存則處于較低水平(華東主港庫存12月降至46萬噸左右,環(huán)比11月減少9.3萬噸),多重因素作用致使乙二醇市場價格呈高位運行態(tài)勢。展望2025年,供應方面,我們認為國內(nèi)乙二醇擴產(chǎn)周期或已進入尾聲。據(jù)百川盈孚,截至2024年底我國乙二醇產(chǎn)能規(guī)模達2860.4萬噸,預計2025年寧夏、四川和山東共有4套裝置合計170萬噸產(chǎn)能待投放,但考慮到近期停車產(chǎn)能多于重啟產(chǎn)能,整體供應壓力不大。需求層面,下游聚酯產(chǎn)能增速不減,2025年聚酯端預計有超過700萬噸新產(chǎn)能投放,其中聚酯瓶片仍處于高速投產(chǎn)周期中,2025年預計新增產(chǎn)能365萬噸、聚酯切片預計新增產(chǎn)能230萬噸、長絲預計新增產(chǎn)能167萬噸、短纖預計新增產(chǎn)能88萬噸。按照每噸下游聚酯產(chǎn)品消耗0.335噸乙二醇計,將有望拉動約285萬噸乙二醇需求,高于其2025規(guī)劃投放產(chǎn)能,或?qū)⑦M一步強化需求支撐。綜合來看2025年乙二醇投產(chǎn)或與下游聚酯新投產(chǎn)規(guī)模形成錯配,供需格局有望繼續(xù)向好,建議關注:萬凱新材、丹化科技、華魯恒升、東方盛虹、恒力石化等。

人型機器人量產(chǎn)進程再提速,PEEK材料應用空間廣闊。近期人形機器人產(chǎn)業(yè)迎來密集催化,除馬斯克對Optimus人形機器人的制造給出樂觀指引外,廣汽集團推出了第三代具身智能人形機器人GoMate,采用行業(yè)首創(chuàng)可變輪足結構;矩陣超智推出全尺寸通用人形機器人MATRIX-1,并計劃在2025年實現(xiàn)小規(guī)模量產(chǎn);上海人形機器人領軍企業(yè)傅利葉宣布完成E輪融資,融資金額約8億元,未來人形機器人商業(yè)應用落地可期。受到人形機器人材料需求的拉動,PEEK憑借質(zhì)輕、耐磨、機械性能優(yōu)異等特點,在人形機器人輕量化解決方案中脫穎而出,有望點亮全新需求領域。根據(jù)Frost&Sullivan,當前PEEK主要應用于汽車、航空航天、電子信息、醫(yī)療健康等領域,即使不考慮新增應用領域,PEEK市場需求量亦將從2022年的2334噸提升至2027年的5079噸,對應CAGR約16.8%,若疊加人形機器人等下游場景,需求增速有望更趨陡峭。據(jù)GGI測算,2024年全球人形機器人市場規(guī)模約10.17億美元,到2030年將達到150億美元,CAGR超56%,屆時全球人形機器人銷量將從1.19萬臺增長至60.57萬臺,有望顯著帶動PEEK需求增長。相較于海外,國內(nèi)PEEK市場擁有技術、客戶壁壘、政策支持、價格優(yōu)勢明顯等特點,國產(chǎn)替代持續(xù)加速,據(jù)中研股份招股說明書,2021年公司PEEK全球市場占有率為8.07%,已位列全球第四位,目前則已經(jīng)超越英國威格斯成為中國市場銷量最大的公司。持續(xù)看好國內(nèi)PEEK企業(yè)把握產(chǎn)業(yè)機遇,實現(xiàn)進口替代,建議關注:中研股份、凱盛新材、沃特股份、新瀚新材。

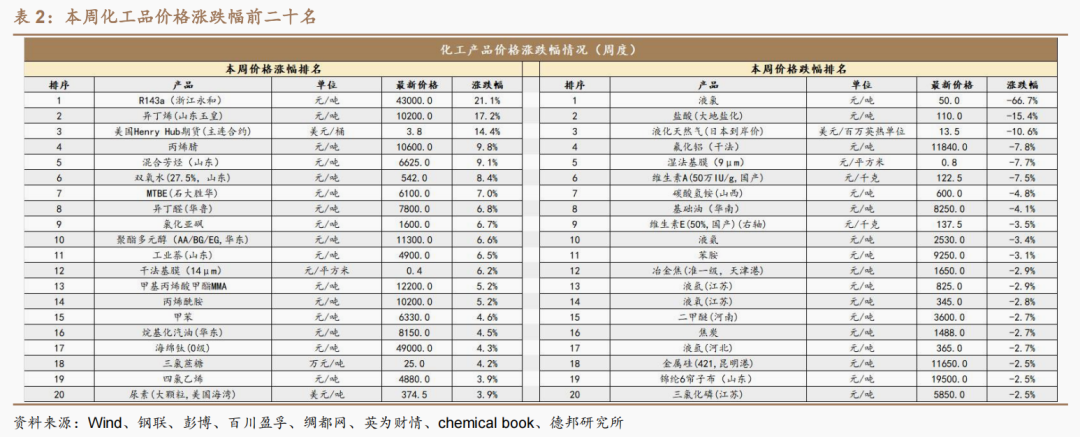

產(chǎn)品價格漲跌情況:本周化工品價格漲幅前十名為:R143a(浙江永和)(+21.1%)、異丁烯(山東玉皇)(+17.2%)、美國Henry Hub期貨(主連合約)(+14.4%)、丙烯腈(+9.8%)、混合芳烴(山東)(+9.1%)、雙氧水(27.5%,山東)(+8.4%)、MTBE(石大勝華)(+7%)、異丁醛(華魯)(+6.8%)、氯化亞砜(+6.7%)、聚酯多元醇(AA/BG/EG,華東)(+6.6%)。本周化工品價格跌幅前十名為:液氯(-66.7%)、鹽酸(大地鹽化)(-15.4%)、液化天然氣(日本到岸價)(-10.6%)、氟化鋁(干法)(-7.8%)、濕法基膜(9μm)(-7.7%)、維生素A(50萬IU/g,國產(chǎn))(-7.5%)、碳酸氫銨(山西)(-4.8%)、基礎油(華南)(-4.1%)、維生素E(50%,國產(chǎn))(-3.5%)、液氨(-3.4%)。

投資建議:①核心資產(chǎn)進入長期配置價值區(qū)間。當下化工品盈利或已筑底,基本面下行風險充分釋放,化工白馬有望迎來估值與盈利雙擊修復。關注:寶豐能源、萬華化學、華魯恒升、衛(wèi)星化學。②供給短缺或約束的行業(yè)率先迎來彈性。部分化工品的供給端已出現(xiàn)擾動,關注相關企業(yè)漲價帶來的業(yè)績彈性。維生素:浙江醫(yī)藥、新和成、能特科技。三氯蔗糖:金禾實業(yè)。制冷劑:巨化股份、三美股份、東岳集團。滌綸長絲:桐昆股份、新鳳鳴。③重視需求確定性向上的方向。關注:民爆:易普力、江南化工、廣東宏大、雪峰科技、高爭民爆等。改性塑料:金發(fā)科技、會通股份、國恩股份。復合肥:史丹利、新洋豐、云圖控股等。④重視化工高分紅資源股價值重估。新國九條引領資本市場高質(zhì)量發(fā)展,高分紅資產(chǎn)有望迎來價值重估。關注:磷礦:云天化、芭田股份、川恒股份。鈦礦:龍佰集團。天然堿:遠興能源。原油:中國海油、中國石油、中國石化。

風險提示:宏觀經(jīng)濟下行風險,原料價格大幅波動,下游需求不及預期,產(chǎn)能大幅擴張風險,安全生產(chǎn)與環(huán)保風險,企業(yè)經(jīng)營風險等。

正文

1. 核心觀點

政策發(fā)力引領供需格局改善,關注化工順周期投資機會。自九月中央政治局會議以來,地產(chǎn)消費等一攬子政策陸續(xù)出臺,有望消除市場前期擔憂、提振經(jīng)濟信心,化債和穩(wěn)定房地產(chǎn)等政策也有望帶動終端化工品需求。結合供給端,本輪自2021年以來的化工擴產(chǎn)周期或已步入尾聲,此前《政府工作報告》再設單位GDP能耗降低具體目標,新“國九條”出臺引領高質(zhì)量發(fā)展,化工行業(yè)或迎新一輪供給側改革,國內(nèi)供給側有望邊際大幅改善。此外,本輪擴產(chǎn)過程中,中國化工企業(yè)有望憑借自身的規(guī)模、管理、研發(fā)等優(yōu)勢,加速搶占全球市場份額。我們認為,化工行業(yè)有望進入新一輪長景氣周期。當下的化工投資主線包括四個方面:

1)核心資產(chǎn)進入長期配置價值區(qū)間。當下化工品盈利或已筑底,基本面下行風險充分釋放,化工白馬有望迎來估值與盈利雙擊修復。關注:寶豐能源、萬華化學、華魯恒升、衛(wèi)星化學。

2)供給短缺或約束的行業(yè)率先迎來彈性。部分化工品的供給端已出現(xiàn)擾動,關注相關企業(yè)漲價帶來的業(yè)績彈性。①維生素:巴斯夫停產(chǎn)與帝斯曼業(yè)務剝離,行業(yè)格局或已重大改變,本輪行情有望超預期。關注:浙江醫(yī)藥、新和成、能特科技。②三氯蔗糖:進入長協(xié)訂單旺季龍頭挺價意愿較強,本輪漲價有望超預期。關注:金禾實業(yè)。③制冷劑:2025年初步配額方案符合預期,二代加速淘汰趨勢不變,三代利空風險出盡,疊加內(nèi)外貿(mào)雙旺態(tài)勢,制冷劑已開啟新一輪漲幅。關注:巨化股份、三美股份、東岳集團。④滌綸長絲:回調(diào)后當前賠率較高,據(jù)百川盈孚數(shù)據(jù)顯示,下游織造并不悲觀,旺季有望迎來價格價差彈性。關注:桐昆股份、新鳳鳴。

3)重視需求確定性向上的方向。①民爆:新疆、西藏等省份需求高增有望持續(xù),債務高風險省份需求彈性可期,產(chǎn)能約束格局優(yōu)化長邏輯有望迎來板塊價值重估。關注:易普力、江南化工、廣東宏大、雪峰科技、高爭民爆等。②改性塑料:受益于設備更新和消費品以舊換新的方案政策,改性塑料行業(yè)或快速迎來發(fā)展,此外,原料PP、PE、PS、ABS等與油價關聯(lián)度較高,油價下行有望帶來成本改善。關注:金發(fā)科技、會通股份、國恩股份。③復合肥:龍頭集中度持續(xù)提高,復合肥長邏輯滲透率提升。關注:史丹利、新洋豐、云圖控股等。

4)重視化工高分紅資源股價值重估。新國九條引領資本市場高質(zhì)量發(fā)展,高分紅資產(chǎn)有望迎來價值重估。①磷礦:云天化、芭田股份、川恒股份。②鈦礦:龍佰集團。③原油:中國海油、中國石油、中國石化。

2. 化工板塊整體表現(xiàn)

本周申萬基礎化工行業(yè)指數(shù)環(huán)比下跌。根據(jù)Wind,本周(1/3-1/10)上證綜指漲跌幅為-1.3%,創(chuàng)業(yè)板指數(shù)漲跌幅為-2%;申萬基礎化工行業(yè)指數(shù)漲跌幅為-1.2%,在全部31個行業(yè)板塊中位列第9位,跑贏上證綜指0.1個百分點,跑贏創(chuàng)業(yè)板指數(shù)0.8個百分點。年初至今,上證綜指漲跌幅為-5.5%,創(chuàng)業(yè)板指數(shù)漲跌幅為-7.8%;申萬基礎化工行業(yè)指數(shù)漲跌幅為-5.2%,跑贏上證綜指0.3個百分點,跑贏創(chuàng)業(yè)板指數(shù)2.6個百分點。

細分板塊看,在基礎化工26個子版塊中,本周11個子版塊上漲,15個子版塊下跌。本周子板塊領漲前五名分別為:炭黑(+5.2%)、氟化工(+4.6%)、涂料油墨(+2.1%)、合成樹脂(+1.8%)、其他橡膠制品(+1.4%);本周子板塊領跌前五名分別為:紡織化學用品(-2.4%)、磷肥及磷化工(-3.1%)、有機硅(-3.7%)、氮肥(-4.2%)、聚氨酯(-5.4%)。

3. 化工板塊個股表現(xiàn)

在基礎化工板塊426只股票中,本周177只股票上漲,246只股票下跌,2只股票持平。本周個股漲幅前十名分別為:美邦股份(+61.1%)、金奧博(+23.8%)、福萊新材(+19.2%)、中農(nóng)聯(lián)合(+14.9%)、黑貓股份(+14.7%)、農(nóng)心科技(+14.7%)、天洋新材(+14.3%)、先達股份(+13.8%)、金牛化工(+13.8%)、雅運股份(+13.7%)。本周個股跌幅前十名分別為:金三江(-18.5%)、安諾其(-13.7%)、錦雞股份(-12.5%)、新安股份(-10.7%)、安道麥B(-10.5%)、力量鉆石(-10%)、安道麥A(-9.7%)、華恒生物(-9.3%)、利安隆(-9.3%)、松井股份(-8.6%)。

4. 重點公司公告

晶華新材:公司計劃以簡易程序向特定對象發(fā)行股票募集資金總額不超過2.5億元資金,用于投資西南生產(chǎn)基地項目(一期)和補充流動資金。西南生產(chǎn)基地項目總投資6億元,擬使用募集資金1.75億元,預計建成后將形成年產(chǎn)6萬噸的膠粘新材料產(chǎn)能,目標市場涵蓋長三角、珠三角和西南地區(qū)。

六國化工:1)公司擬將所特有的公司全資子公司吉林六國農(nóng)業(yè)科技發(fā)展有限責任公司100%股權無償劃轉至公司全責子公司安徽六國生態(tài)農(nóng)業(yè)發(fā)展有限公司。2)公司2025年度向特定對象發(fā)行A股股票擬募集資金總額不超過8億元,用于投資28萬噸/年電池級精制磷酸項目,總投資11.94億元,項目建成后將形成年產(chǎn)28萬噸電池級精制磷酸。

安納達:公司審議通過了《關于控股子公司磷酸鐵污水處理技術升級改造的議案》,同意控股子公司銅陵納源材料股份有限公司及所屬子公司利用已有廠房和場地升級改造磷酸鐵污水處理裝置,新增調(diào)節(jié)池,購置膜系統(tǒng)和MVR蒸發(fā)系統(tǒng),具備10萬噸/年電池級磷酸鐵生產(chǎn)的污水處理能力。該項目計劃總投資人民幣1.5億元。

橫河精密:公司董事會同意選舉胡志軍先生擔任公司第五屆董事會董事長,選舉胡建鋒先生擔任公司第五屆董事會副董事長;聘任胡志軍先生擔任公司總經(jīng)理,聘任胡建鋒先生擔任公司副總經(jīng)理兼董事會秘書。任期三年,自本次董事會審議通過之日起至第五屆董事會屆滿時止。

麥加芯彩:公司決定在募投項目的投資內(nèi)容、投資總額、實施主體不發(fā)生變更的情況下,將“麥加芯彩嘉定總部和研發(fā)中心項目”達到預定可使用狀態(tài)日期由2025年8月2日延期至2026年12月31日;將南通“智能倉儲建設項目”達到預定可使用狀態(tài)日期由2025年11月7日延期之2026年12月31日。

樂凱膠片:公司發(fā)布2024年年度業(yè)績預虧公告,預計2024年年度歸屬于上市公司股東的凈利潤為-6620萬元到-5520萬元,與上年同期相比,虧損增加854萬元到1954萬元;預計2024年度歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為-10424萬元到-8724萬元。

齊魯華信:公司審議通過了《關于部分募集資金投資項目結項及延期的議案》,根據(jù)目前募集資金投資項目的實施進度,擬對“分子篩催化新材料工程技術研究中心建設項目”進行結項,擬將“1000噸汽車尾氣治理新材料+3000噸吸附劑新材料生產(chǎn)線建設項目”達到預定可使用狀態(tài)日期延期至2025年12月31日。

廣東宏大:公司擬以支付現(xiàn)金的方式向新疆農(nóng)牧投購買其所持有的雪峰科技2.25億股股份(占雪峰科技已發(fā)行股份總數(shù)的21.00%)。本次交易完成后,公司將持有雪峰科技2.25億股股份,雪峰科技將成為廣東宏大的控股子公司。本次交易構成重大資產(chǎn)重組,交易金額為22.06億元。本次交易符合公司做大做強軍工、礦服、民爆三大戰(zhàn)略板塊的既定戰(zhàn)略,有利于擴大和鞏固公司在新疆的民爆戰(zhàn)略布局。

中油工程:公司全資子公司中國石油管道局工程有限公司中標ADNOC Gas Operations & Marketing L.L.C.的LNG輸送管線EPC工程,建設起始于HABSHAN油田至RUWAIS工業(yè)區(qū)的管道,包括新建管徑56英寸長約26千米的吸入管道和管徑52英寸長約155千米的高壓輸出管道,預計合同額約5.13億美元(約37.61億元人民幣),項目合同工期為36個月。

高爭民爆:公司控股子公司成遠礦業(yè)開發(fā)股份有限公司,近日收到西藏自治區(qū)昌都市中級人民法院傳票以及出庭通知書,因合同糾紛,西藏昌都高爭建材股份有限公司向西藏自治區(qū)昌都市中級人民法院提起行政訴訟,涉案金額1.26億元。

渤海化學:公司全資子公司天津環(huán)球磁卡科技有限公司于近日收到由天津市科學技術局、天津市財政局、國家稅務總局天津市稅務局聯(lián)合頒發(fā)的《高新技術企業(yè)證書》,證書編號:GR202412000183,將連續(xù)三年(即2024年至2027年)享受高新技術企業(yè)的相關稅收優(yōu)惠政策,按照15%的所得稅率繳納企業(yè)所得稅。

金能科技:公司副董事長、董事單曰新先生因達到國家法定退休年齡,申請辭去公司第五屆董事會副董事長、董事及董事會專門委員會相關職務。

潛能恒信:公司完成了第六屆董事會、監(jiān)事會換屆選舉、高級管理人員的換屆聘任,選舉周錦明先生擔任公司董事長,聘任周錦明先生擔任公司總經(jīng)理,聘任吳麗琳女士擔任公司董事會秘書。

奧克股份:由于被執(zhí)行人陳業(yè)鋼持有的上海東碩環(huán)保科技股份有限公司32.72%股權在司法拍賣中因無人競拍而流拍,公司申請以物抵債,并以流拍價2362.96萬元完成債務抵償。此次抵債完成后,加上控股股東奧克控股集團股份公司持有東碩環(huán)保37%的股權,公司將持有東碩環(huán)保32.72%的股權。

云天化:公司發(fā)布2024年業(yè)績預增公告,預計2024年度歸屬于上市公司股東的凈利潤53億元左右,上年同期凈利潤45.22億元,同比上升17.20%。

5. 產(chǎn)品價格及價差變動分析

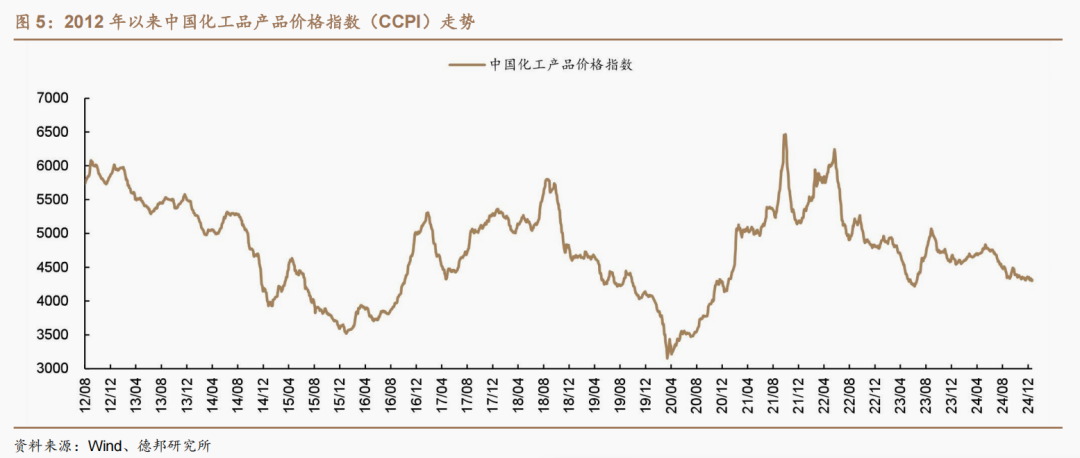

本周中國化工品價格指數(shù)環(huán)比下降。截至1月9日,中國化工品價格指數(shù)(CCPI)錄得4314點,較上周-0.4%,較年初+0.2%。

5.1. 產(chǎn)品價格變動分析

在我們監(jiān)測的386種化工品中,本周有90種化工品價格上漲,214種化工品價格持平,82種化工品價格下跌。

本周化工品價格漲幅前十名為:R143a(浙江永和)(+21.1%)、異丁烯(山東玉皇)(+17.2%)、美國Henry Hub期貨(主連合約)(+14.4%)、丙烯腈(+9.8%)、混合芳烴(山東)(+9.1%)、雙氧水(27.5%,山東)(+8.4%)、MTBE(石大勝華)(+7%)、異丁醛(華魯)(+6.8%)、氯化亞砜(+6.7%)、聚酯多元醇(AA/BG/EG,華東)(+6.6%)。

本周化工品價格跌幅前十名為:液氯(-66.7%)、鹽酸(大地鹽化)(-15.4%)、液化天然氣(日本到岸價)(-10.6%)、氟化鋁(干法)(-7.8%)、濕法基膜(9μm)(-7.7%)、維生素A(50萬IU/g,國產(chǎn))(-7.5%)、碳酸氫銨(山西)(-4.8%)、基礎油(華南)(-4.1%)、維生素E(50%,國產(chǎn))(-3.5%)、液氨(-3.4%)。

丙烯腈:本周丙烯腈價格為10600元/噸,環(huán)比+9.8%。供應方面:本周丙烯腈行業(yè)產(chǎn)能利用率較上周同期窄幅下降,市場供應有所縮減,場內(nèi)現(xiàn)貨資源偏緊。需求方面:國內(nèi)腈綸行業(yè)開工負荷較上周同期窄幅提高,行業(yè)整體開工維持在6.2 成左右位置。庫存方面:行業(yè)庫存水平較上周同期下降明顯,市場貨源緊張,廠家?guī)齑娴臀弧3杀痉矫妫罕局艹杀径嗽媳┮约拜o料液氨市場價格窄幅波動,丙烯腈的生產(chǎn)成本波動不大,而丙烯腈市場價格漲幅明顯,整體來看丙烯腈行業(yè)利潤提升明顯。(參考Wind、鋼聯(lián)、百川盈孚,下同)

混合芳烴:本周混合芳烴(山東)價格為6625元/噸,環(huán)比+9.1%。本周國內(nèi)混合芳烴市場整體價格強勢上行。周前期,國際原油價格連漲兩日,成本面表現(xiàn)利好提振,支撐下游汽油市場走勢上行,且芳烴工廠庫存量較低,多重利好條件下,芳烴市場報盤價格小幅上漲。周后期,雖國際油價震蕩下行,消息面指引不強,但進口汽油原料成本提升,且終端為春節(jié)備貨采買情緒高漲,下游汽油市場成交氛圍較火熱,利好支撐芳烴廠家持續(xù)推漲價格,故芳烴市場報盤價格重心延續(xù)向上。

雙氧水:本周雙氧水(27.5%,山東)價格為542元/噸,環(huán)比+8.4%。本周國內(nèi)雙氧水市場價格局部出現(xiàn)小幅上調(diào)。北方市場價格今日小幅上調(diào),供需壓力上半周稍有好轉,供應端大廠檢修頻繁,產(chǎn)量下降明顯。供應方面:本周雙氧水產(chǎn)量及開工率較上周出現(xiàn)明顯下降,主要原因為山東地區(qū)主力大廠裝置檢修,安徽等地負荷下降明顯。需求方面:主力下游己內(nèi)酰胺及造紙領域開工負荷一般,對原料雙氧水價格支撐一般。本周己內(nèi)酰胺市場開工小幅整理,其中福建某廠檢修結束逐步準備重啟,山東部分地區(qū)開工相對上周有所提升,據(jù)悉個別地區(qū)裝置有一定波動,己內(nèi)酰胺市場整體產(chǎn)量小幅調(diào)整。利潤方面:本周雙氧水價格較上周均價波動幅度不大。成本端價格維持低位,整體保持穩(wěn)定,帶動本周行業(yè)利潤變動不大。

液氯:本周液氯價格為50美元/噸,環(huán)比-66.7%。供應方面:臨近周末山東淄博地區(qū)有廠家裝置短期故障,液氯供應減少。江西地區(qū)有氯堿企業(yè)停車檢修,液氯供應減少。安徽地區(qū)有氯堿企業(yè)配套下游三氯氫硅裝置提負運行,液氯供應減少。本周重慶市內(nèi)氯堿檢修企業(yè)尚未恢復,供應量有限。需求方面:周初山東聊城地區(qū)有企業(yè)液氯外采量縮減,且環(huán)氧丙烷行業(yè)因有虧損,采購積極性一般,后因長期低價部分地區(qū)中間商拿貨有所好轉。河南地區(qū)下游三氯化磷、氯化石蠟企業(yè)生產(chǎn)裝置開工情況一般,液氯市場需求疲軟狀態(tài)不改。成本方面:本周原鹽市場偏弱運行,煤炭市場小幅上漲,綜合來看,本周液氯企業(yè)成本方面價格相對平穩(wěn)。利潤方面:從市場均價來看,本周液氯市場均價下跌,成本端價格維穩(wěn),綜合來看,本周液氯企業(yè)利潤空間受到擠壓。

鹽酸:本周鹽酸(大地鹽化)價格為110元/噸,環(huán)比-15.4%。國內(nèi)鹽酸市場價格區(qū)間震蕩,出貨氛圍各異。供應方面:山西地區(qū)前期檢修廠家裝置恢復生產(chǎn),區(qū)域內(nèi)鹽酸供應面有所增量。需求方面:本周鹽酸市場需求整體淡穩(wěn),分地區(qū)來看,河北地區(qū)下游接貨情緒溫和;河南地區(qū)鹽酸下游凈水劑行業(yè)開工情況一般,對鹽酸采購需求清淡。成本方面:本周液氯價格漲跌起伏,整體均價來看仍下滑為主,綜合來看,本周鹽酸成本受其影響亦有所降低。綜合來看本周鹽酸市場需求整體淡穩(wěn),利潤面變動幅度不大。

氟化鋁:本周氟化鋁(干法)價格為11840元/噸,環(huán)比-7.8%。本周氟化鋁下游整體需求較為冷清,疊加氟化鋁成本端原材料價格繼續(xù)下跌,電解鋁企業(yè)堅決壓價,氟化鋁市場價格大跌。供應方面:本周氟化鋁企業(yè)增減產(chǎn)互現(xiàn),整體來說減產(chǎn)體量大于增產(chǎn)體量,氟化鋁行業(yè)供應較上周減少。需求方面:本周電解鋁企業(yè)增減產(chǎn)互現(xiàn),行業(yè)供應較上周小幅增加,對氟化鋁的理論需求稍有回升。利潤方面:本周氟化鋁成本較上周減少。氟化鋁價格大跌。綜合來看,氟化鋁理論利潤大幅收窄。庫存方面:氟化鋁行業(yè)庫存不多,企業(yè)表示廠內(nèi)剩余少量庫存,整體貨源不多。

5.2. 產(chǎn)品價差變動分析

在我們監(jiān)測的139種化工品中,本周有65種化工品價差上漲,16種化工品價差持平,58種化工品價差下跌。

本周化工品價差漲幅前十名為:MTBE氣分醚化法價差(+348元/噸)、丙烯腈-丙烯-合成氨價差(+969元/噸)、順酐-碳四原料氣價差(+88元/噸)、苯酐-二甲苯價差(+165元/噸)、R410a-R125-R32價差(+250元/噸)、二甲胺-甲醇-液氨價差(+77元/噸)、己內(nèi)酰胺氨肟化法價差(+136元/噸)、丙烯-石腦油價差(+24美元/噸)、磷礦石海外-國內(nèi)價差(+0元/噸)、PTA-PX價差(+57元/噸)。

本周化工品價差跌幅前十名為:國際柴油市場價-布倫特原油價差(-1美元/桶)、六偏磷酸鈉-磷酸-純堿價差(-114元/噸)、國際汽油市場價-布倫特原油價差(-3美元/桶)、二甲醚-甲醇價差(-58元/噸)、新加坡FOB柴油價-Brent原油價差(-28美元/桶)、三聚磷酸鈉-黃磷-純堿價差(-75元/噸)、新加坡FOB汽油價-Brent原油價差(-28美元/桶)、國內(nèi)柴油-布倫特原油價差(-147元/噸)、尿素-LNG價差(-40元/噸)、C4法MMA價差(-650元/噸)。

5.2.1. 原油/煉油

5.2.2.煤化工

5.2.3.石化

5.2.4.化纖

5.2.5.氯堿

5.2.6.農(nóng)藥

5.2.7.磷化工

5.2.8.聚氨酯

5.2.9.氟化工

5.2.10.新能源材料

5.2.11.鈦

5.2.12.食品與飼料添加劑

6. 風險提示

1)宏觀經(jīng)濟下行風險。

2)原料價格大幅波動。

3)下游需求不及預期。

4)產(chǎn)能大幅擴張風險。

5)安全生產(chǎn)與環(huán)保風險。

6)企業(yè)經(jīng)營風險。

證券研究報告:《乙二醇供需格局向好,PEEK應用落地有望加速》

對外發(fā)布時間:2025年1月12日

證券分析師:王華炳

資格編號:S0120524100001

郵箱:wanghb3@tebon.com.cn

手機:15611387755

報告發(fā)布機構:德邦證券股份有限公司

(已獲中國證監(jiān)會許可的證券投資咨詢業(yè)務資格)

團隊介紹

相關報告

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)