來源:華爾街見聞

西部證券發布研報指出,美國科技股長牛背景下,美國主動基金戰勝市場指數的難度反而增加。超70%的主動基金科技股配置比例低于標普500ETF,且跑不贏標普500總回報指數。

美國科技股牛了十多年,為何美國主動基金卻并未扎堆科技股,相反,大多連標普500大盤都跑不贏?

12月26日,西部證券發布研究報告指出,美國主動權益基金沒“抱團”扎堆科技股,一是即使扎堆了,也跑不贏指數,只有超配比例非常極端的1%基金跑贏了。

二是科技股如七巨頭波動大,即使長期持有收益頗豐,也需要承受長達近700天和超過50%的回撤,心理承受力不強的拿不住。

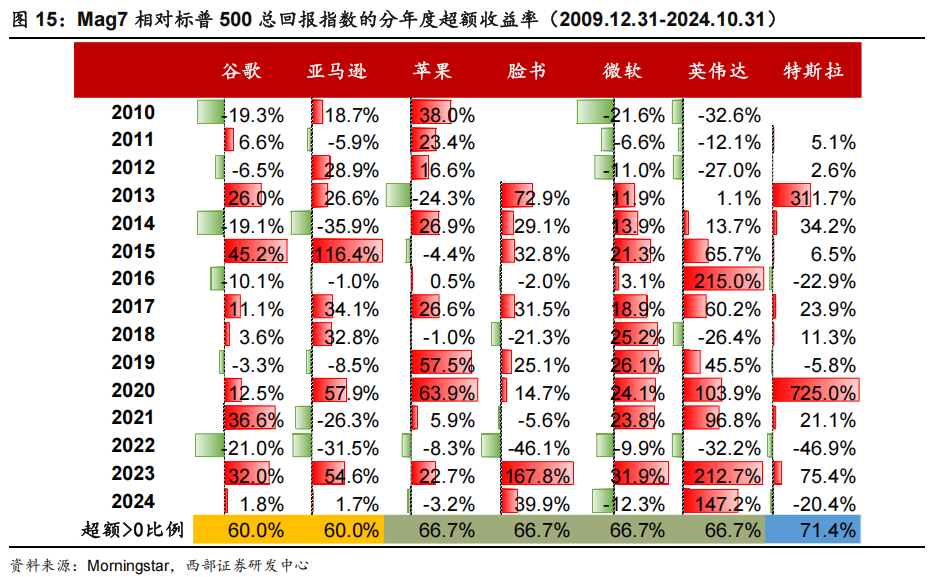

三是Mag7科技股頻繁輪動,2010-2012年蘋果大幅跑贏大盤,英偉達跑輸,2013-2016年又變成了英偉達跑贏,蘋果較弱。投資者很難把握最佳出手時機,超配科技股戰勝指數并不容易。

四是美國公募基金持倉全部公開披露,很容易被投資者知曉,并找到相應的被動產品。同時基金市場產品種類繁多,ETF費率低廉,還能享受資本利得稅優惠,所以投資者也不會給主動基金多投錢。這樣基金就不敢只盯著科技股了,得跟著基準走,分散投資,這就成了行業的常見做法。

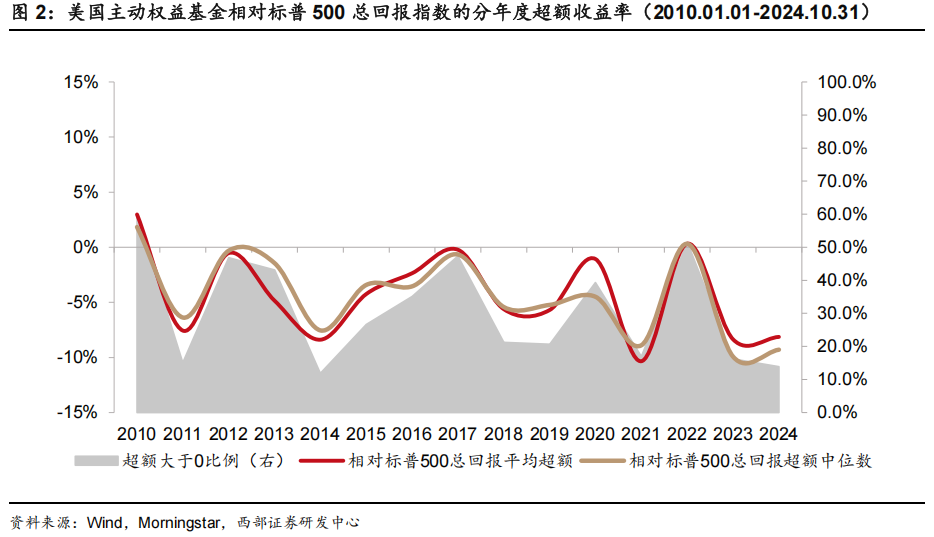

現象一:美國主動基金頻頻敗給基準指數

自2010年以來(2010.01-2024.10,下同),美國科技股表現優異,Mag7年化收益率達到32.7%,大幅跑贏標普500總回報指數,年化超額收益率為17.5%。

在科技股長牛的背景下,美國主動權益基金戰勝指數好像更難了!

西部證券從多維度分析發現,近10年來,只有平均不到30%的主動權益基金能戰勝標普500總回報指數:

一是近15年中,除了2010年和2022年,美國主動權益基金相對于標普500總回報指數的超額收益率均為負。近10年來,平均不到30%的主動權益基金能戰勝標普500總回報指數。

二是即使拉長持有期,按月度滾動3年和5年計算累計收益率,仍然難以戰勝指數。近10年中,滾動5年超額收益率為正的基金月均占比僅17.2%,意味著任意時點隨機買入一只美國主動權益基金,3年或5年后的投資回報很可能不如持有標普500ETF。

三是相較于自身業績比較基準的CAPM Alpha和FF5 Alpha也表現欠佳。近10年,每年有超過一半的基金CAPM Alpha為負。即使延長考察周期,大部分時間的3年滾動CAPM Alpha也低于0。

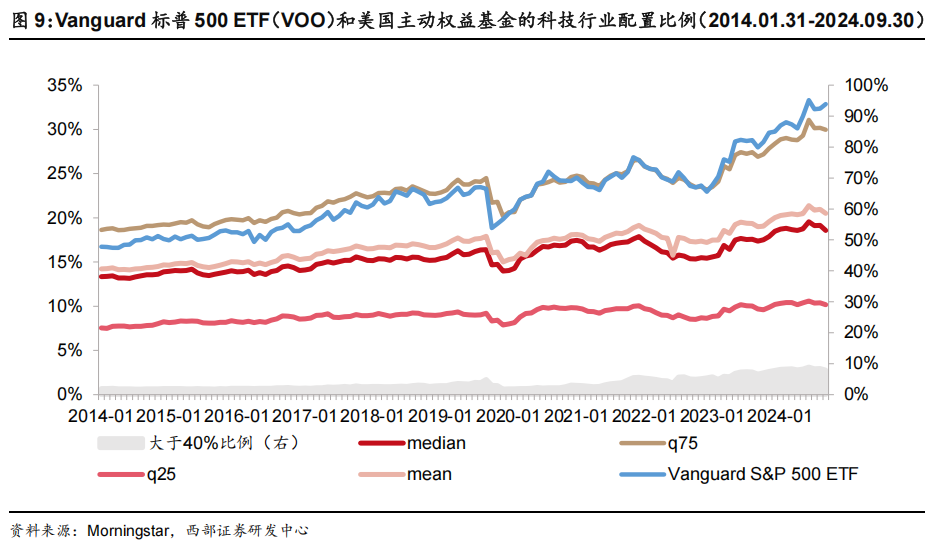

現象二:科技股長牛來襲,資金卻不“抱團”取暖

盡管科技股是長達十多年的主線,但美國主動權益基金在這一領域的配置比例并沒有顯著超配。

過去10年數據顯示,美國主動權益基金在科技股的投資比重普遍低于Vanguard標普500ETF(VOO)。2020年后,這一差距進一步擴大,表明疫情期間科技股大漲時,主動權益基金傾向于減倉。

近10年,只有約25%的主動權益基金的科技股配置比例高于標普500ETF。如果將科技行業配置比例>40%定義為大幅超配,那么這部分主動權益基金的占比長期低于10%。

根據最新三季報,只有約1/3的主動權益基金持有Mag7倉位,且這些基金中只有24.5%的基金超配Mag7。在整個主動權益基金中,不低配Mag7的基金僅占8.5%。

為何不超配科技股?

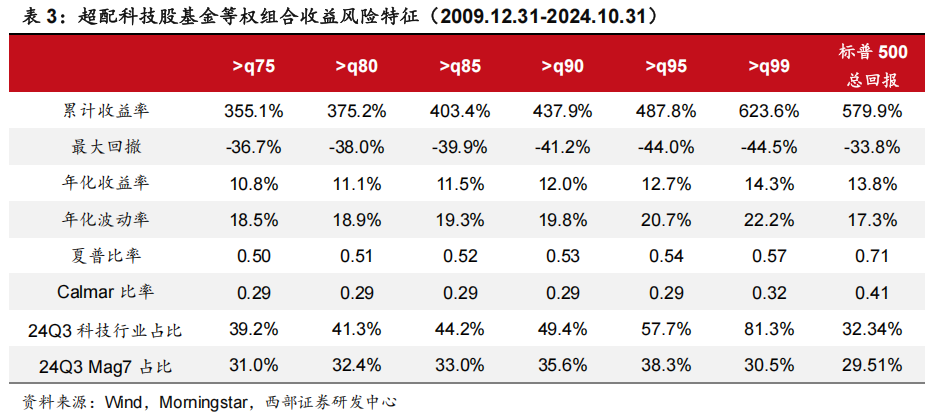

原因一:即使超配了,也很難戰勝指數

前文指出,約25%的主動權益基金超配了科技行業,但大多數并未戰勝標普500指數。只有配置科技行業比例最高的1%的基金戰勝了標普500總回報指數。

這些基金在科技行業和Mag7的平均配置比例分別為81.3%和30.5%,高于指數的32.34%和29.51%。大多數超配科技股但幅度不極端的基金未能跑贏指數,說明通過超配科技股來戰勝指數并不容易。

另外,科技股的高波動性導致超配科技股的基金波動和回撤超過指數,夏普比率明顯較低。

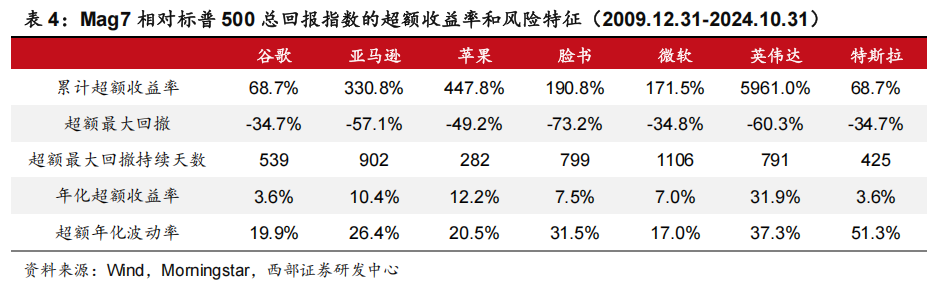

原因二:Mag7收益波動大

Mag7作為科技行業的領頭羊,具有明顯的高波動性。盡管近15年來Mag7總體上戰勝了標普500總回報指數,但也經歷了大幅度和長時間的回撤。其中,超額收益累計凈值的最大回撤區間為-73.2%至-34.7%,平均回撤為-53.7%,最長回撤持續時間在282至1106天,平均回撤時間為692天。

因此,Mag7的高收益伴隨著不可忽視的風險,錯誤的投資時機可能導致大幅虧損,即使長期持有也需要承受長達近700天和超過50%的回撤,這對投資者的心理承受能力是巨大的考驗。

原因三:Mag7內部有輪動

Mag7股票不僅波動性大,而且走勢不同步,輪動現象明顯。例如,2010-2012年谷歌、微軟、英偉達跑輸標普500,而蘋果每年跑贏標普500總回報指數超過15%。2013-2016年情況逆轉,谷歌、微軟、英偉達跑贏,蘋果表現較弱。2022年以來,只有蘋果、Meta、英偉達的累計收益率高于標普500。2022年Mag7整體跑輸標普500,其中亞馬遜、Meta、英偉達、特斯拉跌幅超過50%。

這種頻繁的輪動增加了投資Mag7或科技股的難度。綜合來看,無論是美國主動權益基金的表現還是對Mag7的分析,都顯示超配科技股戰勝指數并不容易。

長期、持續、大幅超配科技股或Mag7才能相對穩定地戰勝標普500總回報指數,但這又會帶來新的風險和問題。

原因四:如果長期、持續、大幅超配,投資者為何不直接買費率低得多的ETF?

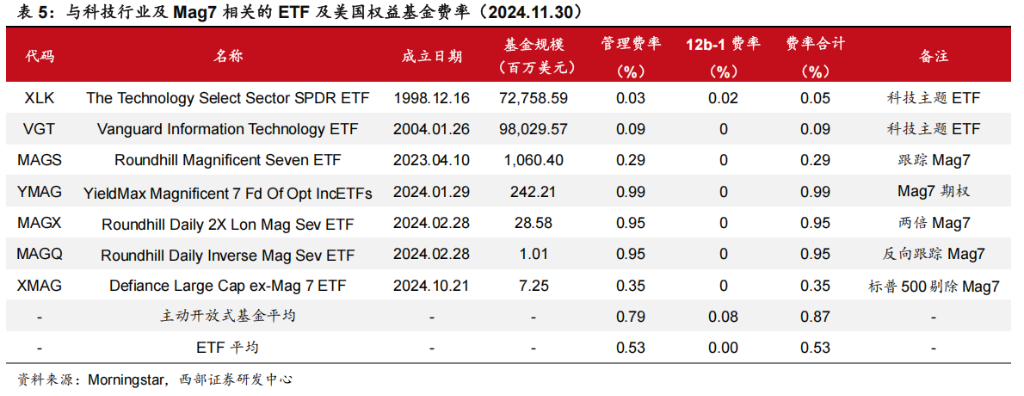

美國基金市場產品種類繁多。機構主導的結構下,投資者成熟,且公募基金季度披露全部持倉。因此,主動權益基金若長期、持續、大幅超配科技股或Mag7很容易被投資者知曉,并找到相應的被動產品。

美國市場規模最大的行業ETF均為科技主題,分別是State Street的XLK(727.6億美元)和Vanguard的VGT(980.3億美元),綜合費率僅為5和9個基點。近兩年,與Mag7相關的ETF增多,如2023年成立的MAGS ETF,不到兩年時間規模迅速增至10億美元,綜合費率只有29個基點。

這些ETF在累計收益率和收益風險比方面均優于標普500總回報指數。例如,XLK和VGT自2010年以來的年化超額收益率分別為4.3%和4.6%,而MAGS自成立以來的年化超額收益率高達22.5%。與此同時,美國主動開放式基金的平均費率為0.87%,遠高于這些ETF。

因此,美國投資者更傾向于選擇費用低廉、交易便捷的ETF來配置科技板塊或Mag7,同時享受資本利得稅優惠。因此,美國主動權益基金缺乏長期、持續、大幅超配科技股或Mag7的動力,因為市場不會給予這種行為正向激勵。結果,行業自然形成了貼基準和分散化的生態。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)