A股上市公司終于都完成了2024年三季報的披露。客觀說,趕碳號此前已經(jīng)將心理預(yù)期管理得很好,以致于看了各家頭部一體化企業(yè)的三季度成績單,反而有些放松——沒有想象得那么差嘛!

但是,這種放松可能只是暫時的,因為光伏非但沒有好轉(zhuǎn),反而到了生死時刻。所以,至少有三個問題需要關(guān)注:

第一,從財務(wù)處理手段上,在規(guī)則允許范圍內(nèi)的利潤調(diào)節(jié)究竟有多大?比如,該計提的存貨減值和資產(chǎn)減值不計提、計提不充分,或推遲到年報時再計提;體現(xiàn)在設(shè)備企業(yè)身上,以前沖得最猛的頭部設(shè)備廠的應(yīng)收款,有多少會成為壞賬,這也是一個問題。

第二,各家光伏企業(yè)經(jīng)營性現(xiàn)金流是變好還是變差了?這個有心人去逐一橫向比較、和公司不同季度縱向比較,就能得出更清晰的答案。比如,有的硅片龍頭雖然看上去虧損很多,但經(jīng)營性現(xiàn)金流卻能保持正常,有的則恰好相反。

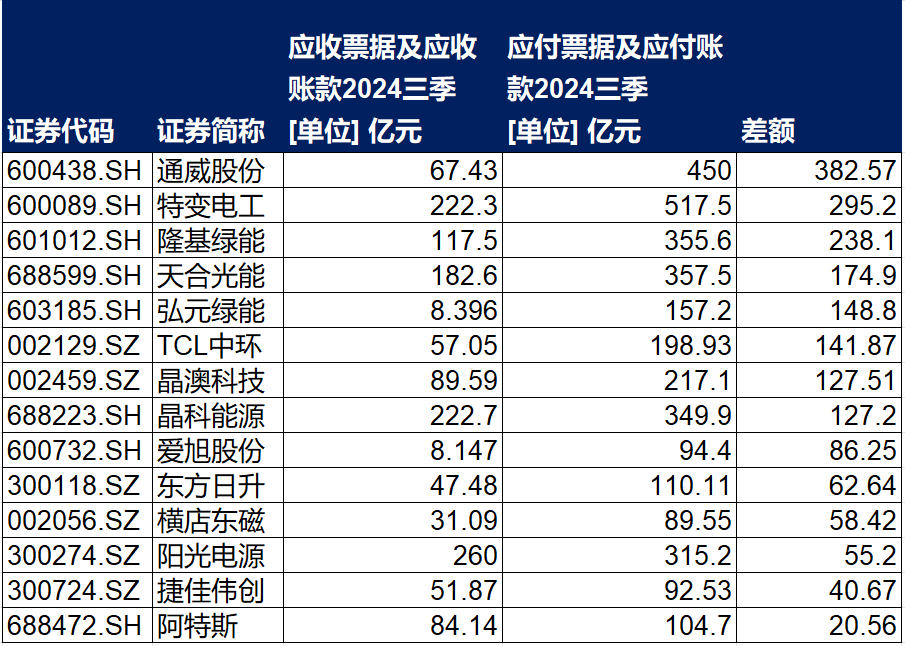

第三,這一點經(jīng)常被忽略,就是體現(xiàn)在資產(chǎn)負(fù)債表中,有的企業(yè)貨幣現(xiàn)金看上去很充沛,但其實卻是建立在供應(yīng)商的頭上,這些錢不完全是自己的。我們只需要關(guān)注,“應(yīng)收票據(jù)和應(yīng)收賬款”與“應(yīng)付票據(jù)及應(yīng)付賬款”之間的差額和往期相比,是縮小了還是擴(kuò)大了。趕碳號今天特意拉了一下這個指標(biāo),觸目驚心。

01

隆基綠能的“反思”

圖為隆基綠能Hi-MO X10組件

圖為隆基綠能Hi-MO X10組件光伏企業(yè)的財報,關(guān)注度最高的無疑就是隆基。

一如既往,隆基綠能的業(yè)績交流會向所有公眾開放——這點值得上市公司們學(xué)習(xí)。

董事長鐘寶申開場第一句話:“首先感謝大家一直以來對隆基的支持和關(guān)注。隆基今年前三季度業(yè)績確實很差,不能夠全部歸結(jié)為外因。我們內(nèi)部也做了深刻的反省和總結(jié)。很大程度,我們經(jīng)營管理上也是有責(zé)任的。或者說,在這個過程中,我們是有一些失誤的,自身經(jīng)營管理沒做好,也是出現(xiàn)這么大虧損的一個非常關(guān)鍵的原因。”

鐘寶申的這個表態(tài),趕碳號還是比較肯定的。記得在今年中報時,筆者在《隆基綠能,52億巨虧之謎……》中表達(dá)過觀點:公司發(fā)生如此巨虧,居然沒有半句解釋,管理層甚至也沒有表個態(tài),這是有欠妥當(dāng)?shù)摹,F(xiàn)在,隆基綠能董事長在三季報交流會上開誠布公地承認(rèn)經(jīng)營管理失誤,勇于擔(dān)責(zé),有了很大進(jìn)步。

今年第三季度,隆基綠能實現(xiàn)200.64億營收,歸母凈利為-12.61億,環(huán)比上季度的-28.93億,增長56.4%,虧損進(jìn)一步收窄。今年一季度,隆基歸母凈利為-23.42億,去年第四季度,隆基發(fā)生了自2013年3月以來近十年中的單季首虧,為-9.42億。今年第三季度,也算是隆基在過去四個季度中的第二好成績了。

鐘寶申解釋了虧損原因:

“第一,是我們的美國市場做得不好”;

“第二,就是我們的BC一代產(chǎn)品在去年量產(chǎn)的時候遇到了困難。在去年第一季度末,我們快速開展了全球的 BC產(chǎn)品業(yè)務(wù)推廣,但因為量產(chǎn)跟不上,導(dǎo)致交付出現(xiàn)了困難,這樣導(dǎo)致市場推廣活動被迫停止。

到了2023年9月,我們的生產(chǎn)問題解決之后重啟市場推廣活動,從市場推廣到最后上量,一般還需要三四個月的時間。當(dāng)時工廠剛好經(jīng)過了半年艱苦的努力,士氣正旺,整個生產(chǎn)跑得非常順利。

大家都知道電池生產(chǎn)如果停下來再開啟,中間的成本很大,剛好又是士氣剛起來,也是克服了很多困難,所以在這個節(jié)骨眼上,決策層就安排了滿產(chǎn)生產(chǎn)。一方面從保護(hù)士氣考慮,一方面要避免剛起來的產(chǎn)能馬上就減產(chǎn)這種情況。所以,這就導(dǎo)致了BC產(chǎn)銷時間上的不匹配。到了2023年底,我們就有了大量的BC產(chǎn)品的存貨和員工的問題(趕碳號:員工問題,可能是指先大比例招人又大比例裁員,并引發(fā)社會廣泛關(guān)注這事)。

在今年前三個季度,公司快速統(tǒng)一思想,實施精兵簡政,產(chǎn)銷協(xié)同度也有了大幅度提升,加快了新技術(shù)的推廣,加快了BC二代的量產(chǎn)進(jìn)度。

所以,總體來講我們對未來充滿信心。我們也相信我們有能力面對未來嚴(yán)酷的行業(yè)環(huán)境,也希望我們能夠給廣大投資者未來能夠交上一個更好的答卷。”

10月25日,資本市場中流傳出一份李振國在北京與投資者的交流紀(jì)要。其中, 對于隆基綠能在美國市場失誤造成的損失,這樣表述:“隆基過去三年在美國市場損失超過100億。開始是所謂‘涉疆法案’,導(dǎo)致滯港費增加;后面‘涉疆法案’通過后,有大量組件退運;后面是東南亞的‘雙反’。”

這個數(shù)字的確觸目驚心。趕碳號認(rèn)為,隆基綠能在美國市場交的這百億學(xué)費,對于晶科、天合、晶澳特別是阿特斯這些企業(yè)來說,可能有點駭人聽聞。僅從這一點上看,隆基的全球化能力還有極大的提升空間,管理層必須要以霹靂手段來查找問題、補(bǔ)齊短板了!

有投資者提問,隆基三季度的管理費用呈現(xiàn)環(huán)比下降趨勢,隆基在管理優(yōu)化方面進(jìn)步明顯,主要做了哪些工作?

鐘寶申表示,隆基主要做了兩方面工作,“一個是圍繞客戶投放力量,一個是做極簡組織,壓縮管理層級,做扁平化組織。核心是企業(yè)內(nèi)部實現(xiàn)信息共享和資源共享,打造以客戶為中心的敏捷組織。”

管理與文化不分家。文化是指導(dǎo)思想,經(jīng)營管理是落地執(zhí)行。

華為的文化核心之一就是“以客戶為中心,以奮斗者為本”。隆基的文化價值觀是“可靠、增值、愉悅”。趕碳號理解,隆基的文化是一種工程師文化。

據(jù)了解,一段時間以來,隆基內(nèi)部一直在學(xué)習(xí)對標(biāo)華為。但是,船大難調(diào)頭,組織越大,慣性往往也越大。特別是對于過去以來崇尚工程師文化,包容度有余、但組織狼性不足的隆基來說,這個難度顯然不小。當(dāng)然,來自外部甚至企業(yè)內(nèi)部的擔(dān)心和誤解也就不少。

在趕碳號看來,一個人想要改變自己是一件無比困難的事,對于一個組織也同樣如此。變革與創(chuàng)新總是困難的,甚至要承擔(dān)變革、創(chuàng)新失敗的風(fēng)險。但是,這卻是一個組織不斷自我迭代、進(jìn)化的必由之路。對于隆基的決策層來說,無非是要把變革或者“改良”的風(fēng)險,降至最低。

除了海外市場拓展以及BC產(chǎn)品的運營節(jié)奏之外,外界對于隆基的氫能戰(zhàn)略也存在一些困惑。隆基幾乎是頭部企業(yè)中唯一一家沒有布局儲能的企業(yè),而是把氫能作為公司的第二增長曲線。

李振國與投資者交流紀(jì)要顯示,隆基會考慮把儲能作為第二曲線,把氫能當(dāng)作為第三曲線。

對此,鐘寶申在投資者交流會上進(jìn)行了“辟謠”。他表示:

“隆基還是在堅定的發(fā)展氫能。我們也看到,就在10月30日,隆基宣布與馬士基簽署了綠色甲醇的長期供應(yīng)合約,所以氫能仍然是隆基的重要發(fā)展方向,我們也已經(jīng)有了很多的積累。

在儲能方面,我覺得大家可能誤讀了振國總的介紹。應(yīng)該說,在今天這個時間,我們對于要不要做鋰電池儲能還沒有一個明確的決策。”

隆基此次投資者交流會,整場信息量都非常大。財務(wù)數(shù)據(jù)很重要,但信心比黃金更重要。趕碳號透過這場電話會,依稀感覺到,以前那個坦誠務(wù)實的隆基,似乎又回來了。

02

陽光電源,賺錢一哥的挑戰(zhàn)

光伏市值一哥,也是賺錢一哥,完全靠實力輸出。

但是,大白馬陽光電源把一些投資者嚇了一跳。因為,它的三季報披露推遲了!其實,有心人會注意到,早在10月14日,公司就發(fā)布了一則《關(guān)于延期披露 2024 年第三季度報告的提示性公告》

根據(jù)公司境外發(fā)行全球存托憑證(Global Depositary Receipts)新增境內(nèi)基礎(chǔ)股份項目和第三季度報告的相關(guān)工作安排,經(jīng)向深圳證券交易所申請,公司將《2024年第三季度報告》的披露時間延期至 2024年10月31日股票收市后。

好飯不怕晚!如果隆基綠能仍然是光伏虧損一哥的話,那么陽光電源就是賺錢一哥。

今年前三季度,陽光電源實現(xiàn)營收499.46億元,歸母凈利有恐怖的76億元,同比分別增長7.61%和5.21%,可以說是增收又增利。這和光伏企業(yè)的增收又虧錢形成鮮明對比。

當(dāng)然,陽光電源第三季度利潤增速有所放緩,歸母凈利26.4億元,同比-7.96%,環(huán)比-7.76%,扣非凈利24.98億元,同比-10.57%,環(huán)比-10.76%。

即使如此,陽光電源26個億的這個單季度凈利潤,任何一家光伏主材企業(yè),在今年前三個季度加起來都賺不到!最好的要屬阿特斯,19.55億,第二晶科能源,12.15億。天合、晶澳、隆基都是虧損的。

關(guān)于陽光電源為什么能賺到這么多錢,趕碳號以前分析過,其實主要還是來自美國市場,這和阿特斯有點像,詳見《陽光電源業(yè)績高增的秘密,在美國賺翻了!》,以及《陽光電源的財報,為什么和我們的感知不一樣?》。

在海外逆變器市場,自從華為被迫退出美國市場后,能夠為美國地面電站提供集中式逆變器的企業(yè),幾乎就只剩下了陽光電源。

這導(dǎo)致雖然大組串可能更加有綜合優(yōu)勢,但美國客戶長期養(yǎng)成的消費習(xí)慣,卻能讓陽光電源繼續(xù)吃一段時間的紅利。

數(shù)據(jù)顯示:陽光電源2023年儲能系統(tǒng)出貨10.5GWh,約有71%銷往海外地區(qū),其中北美市場占比超過一半。根據(jù) Wood Mackenzie 顯示統(tǒng)計,陽光電源在北美地區(qū)出貨量位居第二。

對于其他光伏企業(yè)而言,阿特斯在北美的成功模式,幾乎難以復(fù)制。與在美國投資設(shè)廠并引入美國投資機(jī)構(gòu)入股、甚至已經(jīng)拿到IRA補(bǔ)貼的阿特斯不同,陽光電源對于美國市場的拓展是低調(diào)的,與客戶之間綁定的程度可能也沒有想象得那么深。

美國大選即將在11月5日,也就是下周二揭曉。這對于陽光電源來說或許是一個潛在風(fēng)險。萬一特朗普上臺,其曾信誓旦旦,將會針對所有中國商品征收高達(dá)60%的懲罰性關(guān)稅。

當(dāng)然,陽光電源最近在中東大單頻頻。只是希望,其在中東、歐洲的大儲項目可以成為公司業(yè)績長虹的屏障——即使美國市場有波動,也能保持穩(wěn)健增長。

03

光伏企業(yè)的第四季度,會好嗎?

講完了最能虧錢和最能賺錢的兩家光伏企業(yè),接下來說說行業(yè)。光伏企業(yè)接下來的第四季度業(yè)績,會好嗎?

關(guān)于這個問題,一家頭部企業(yè)的投資者關(guān)系負(fù)責(zé)人向趕碳號表示,光伏主材企業(yè)的最差財報,還沒有到來,除非組件價格出現(xiàn)奇跡,否則今年第四季度大部分企業(yè)的業(yè)績只會更差。

今年前三季度,有些企業(yè)業(yè)績勉強(qiáng)還能說得過去,主要是有些企業(yè)手中仍然有一些海外高價訂單。這些企業(yè)的業(yè)績,是建立在海外代理商虧損、甚至破產(chǎn)的痛苦之上的。但隨著時間的推移,老外該履約的履約,但接下來的訂單價格肯定隨行就市。

另外,不同企業(yè)對于資產(chǎn)和存貨減值是不一樣的。比如,通威股份今年第二季度虧了23.43個億,第三季度大幅收窄,為8.44億。并不是硅料價格反彈,也不是成本顯著下降,根本原因還是其在第二季度一把計提了22.53億的存貨跌價準(zhǔn)備。

另外,如文章開頭部分所述,有的光伏企業(yè)貨幣資金充足,但如果考慮到應(yīng)收與應(yīng)付之間的差額,其實就可以理解成為被供應(yīng)商”養(yǎng)著“。

當(dāng)然,一家企業(yè)的商票,供應(yīng)商愿意接,也說明這家企業(yè)在產(chǎn)業(yè)鏈上的影響力、話語權(quán)。

舉一個反面的例子,膠膜企業(yè)是輔材,一方面被組件企業(yè)”拖欠“貨款,賬期搞得很長且不斷循環(huán),另一方面,在上游原材料企業(yè)POE、EVA粒子面前卻要現(xiàn)貨現(xiàn)款,在整個產(chǎn)業(yè)鏈中就處于不利地位。

比如,即使像福斯特這種膠膜行業(yè)一家獨大的龍頭,其今年前三季度的應(yīng)收票據(jù)及應(yīng)收賬款高達(dá)46.01億元,而應(yīng)付僅為11.18億元,兩者之間的差額是-58.42億元。在這場主材企業(yè)的欠款游戲中,處于被動地位。

在所有光伏企業(yè)中,通威股份對于供應(yīng)商的話語權(quán)最強(qiáng)。所以,這一輪光伏洗牌,通威能夠洗得動,就是這個道理。

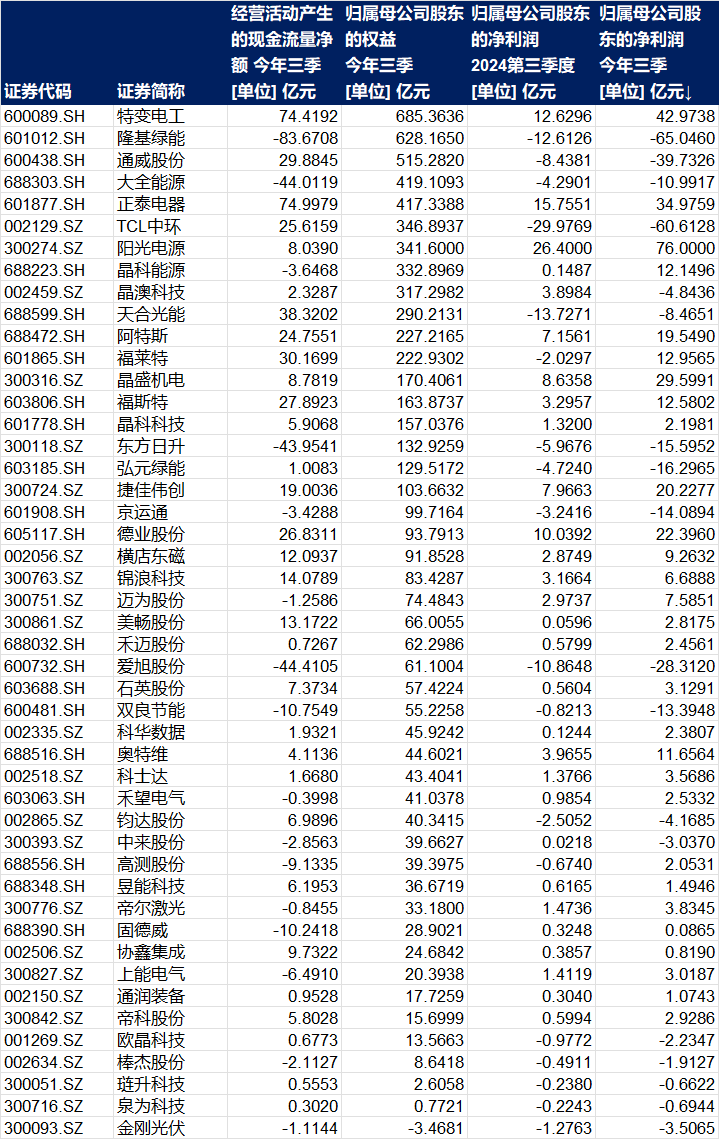

另外,光伏企業(yè)今年前三季度的成績究竟怎么樣,趕碳號做了一張表。當(dāng)然,包括了主材、設(shè)備、輔材和逆變器企業(yè)。有些關(guān)注度不高的公司,沒有收錄其中。

一家企業(yè)如果遭遇財務(wù)壓力,不怕負(fù)債率有多高,也不怕利潤有多低,其實就怕現(xiàn)金流出問題。在光伏嚴(yán)重內(nèi)卷的當(dāng)下,這個指標(biāo)值得投資者重點關(guān)注。

我們按凈資產(chǎn)進(jìn)行了排序,發(fā)現(xiàn)一些特點:凈資產(chǎn)最高的公司,未必是最賺錢的公司,最賺錢的公司,未必是經(jīng)營性凈現(xiàn)金流最高的公司。最后這一點,在硅片雙龍頭身上表現(xiàn)得最明顯。今年前三季度,隆基綠能虧損-65.05億,TCL中環(huán)虧損高達(dá)-60.61億,前者的經(jīng)營性凈現(xiàn)金流為-83.67億,后者為25.62億。

來自WIND

編審及統(tǒng)稿:偵碳

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)