意見(jiàn)領(lǐng)袖 | 溫彬 王靜文 高潔

摘要

10月服務(wù)業(yè)商務(wù)活動(dòng)指數(shù)為50.1%,環(huán)比回升0.2個(gè)百分點(diǎn),重新站上榮枯線(xiàn),新訂單、預(yù)期與就業(yè)指標(biāo)全面回升。受?chē)?guó)慶假期帶動(dòng),生活性服務(wù)業(yè)表現(xiàn)更強(qiáng)。

10月建筑業(yè)商務(wù)活動(dòng)指數(shù)為50.4%,環(huán)比回落0.3百分點(diǎn),表現(xiàn)偏弱。政策著力為地方政府緩解債務(wù)壓力,以及專(zhuān)項(xiàng)債加快轉(zhuǎn)為實(shí)物工作量,帶動(dòng)基建景氣度回升。房地產(chǎn)銷(xiāo)售回暖,但建筑施工仍然偏弱。

10月制造業(yè)PMI回升0.3個(gè)百分點(diǎn)至50.1%,強(qiáng)于季節(jié)性,5月以來(lái)重新站上榮枯線(xiàn)。五大指標(biāo)全面回升,繼續(xù)表現(xiàn)出生產(chǎn)強(qiáng)于需求、外需強(qiáng)于內(nèi)需的特征。企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期明顯改善,補(bǔ)庫(kù)存意愿回升,出廠(chǎng)價(jià)格也有回穩(wěn),但中小企業(yè)景氣度相對(duì)仍然偏弱。

隨著一攬子增量政策加力推出以及已出臺(tái)的存量政策效應(yīng)逐步顯現(xiàn),行業(yè)景氣度正在回升。不過(guò),從政策底向市場(chǎng)底和經(jīng)濟(jì)底的傳導(dǎo)尚待加強(qiáng),集中表現(xiàn)在制造業(yè)新訂單、中小企業(yè)景氣度,以及房地產(chǎn)建筑施工等領(lǐng)域。后續(xù)隨著增量政策進(jìn)一步出臺(tái),以及政策協(xié)同效應(yīng)繼續(xù)顯現(xiàn),四季度經(jīng)濟(jì)有望繼續(xù)保持穩(wěn)定增長(zhǎng)態(tài)勢(shì),如期完成全年經(jīng)濟(jì)社會(huì)發(fā)展目標(biāo)任務(wù)將是大概率事件。

一、服務(wù)業(yè):景氣轉(zhuǎn)向擴(kuò)張

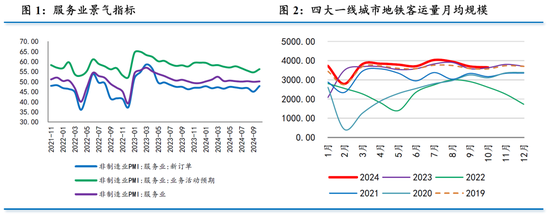

10月服務(wù)業(yè)商務(wù)活動(dòng)指數(shù)為50.1%,較上月回升0.2個(gè)百分點(diǎn),重新站上榮枯線(xiàn)。疫前同期環(huán)比下降0.6個(gè)百分點(diǎn),今年10月表現(xiàn)強(qiáng)于季節(jié)性。

從分項(xiàng)指數(shù)看,服務(wù)業(yè)新訂單指數(shù)較上月回升2.8個(gè)百分點(diǎn)至47.8%,回升至去年8月以來(lái)最高水平。業(yè)務(wù)活動(dòng)預(yù)期指數(shù)回升1.6個(gè)百分點(diǎn)至56.2%,為8月以來(lái)最高水平。從業(yè)人員指數(shù)回升0.9個(gè)百分點(diǎn)至46.4%,為6月以來(lái)最高水平。

從行業(yè)看,與居民旅游出行相關(guān)的鐵路運(yùn)輸、航空運(yùn)輸、生態(tài)保護(hù)及公共設(shè)施管理等行業(yè)商務(wù)活動(dòng)指數(shù)均升至55.0%以上較高景氣區(qū)間,市場(chǎng)活躍度明顯提升;郵政、電信廣播電視及衛(wèi)星傳輸服務(wù)等行業(yè)商務(wù)活動(dòng)指數(shù)在60.0%以上高位運(yùn)行,業(yè)務(wù)總量保持較快增長(zhǎng)。

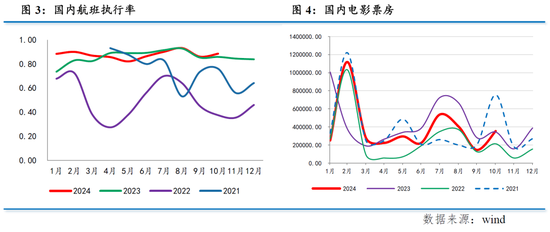

從佐證指標(biāo)看,10月國(guó)內(nèi)航班執(zhí)行率、全國(guó)電影票房均出現(xiàn)環(huán)比上升,且高于上年同期;四大一線(xiàn)城市地鐵客運(yùn)量環(huán)比下降,但仍處于歷史同期高位。市場(chǎng)主體預(yù)期改善,帶動(dòng)服務(wù)業(yè)景氣度超季節(jié)性反彈。

二、建筑業(yè):房地產(chǎn)形成拖累

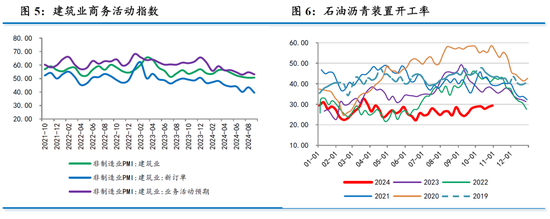

10月建筑業(yè)商務(wù)活動(dòng)指數(shù)為50.4%,較上月回落0.3個(gè)百分點(diǎn),為2020年3月以來(lái)的最低水平。疫前同期為環(huán)比上升0.2個(gè)百分點(diǎn),10月表現(xiàn)弱于季節(jié)性。

從分項(xiàng)指數(shù)看,新訂單指數(shù)上升4.0個(gè)百分點(diǎn)至43.5%,業(yè)務(wù)活動(dòng)預(yù)期指數(shù)上升2.1個(gè)百分點(diǎn)至55.2%,從業(yè)人員指數(shù)環(huán)比上升2.7個(gè)百分點(diǎn)至42.7%,需求、預(yù)期和就業(yè)情況均出現(xiàn)回升。

基建方面,10月瀝青裝置開(kāi)工率均值為28.7%,回升至4月以來(lái)最高水平。截至10月30日,城投債凈融資額為554億元,大幅高于上月的-1624億元,融資功能有所恢復(fù);新增專(zhuān)項(xiàng)債凈融資額2875億元,低于上月的9741億元,專(zhuān)項(xiàng)債發(fā)行逐漸接近尾聲,開(kāi)始向?qū)嵨锕ぷ髁哭D(zhuǎn)化,帶動(dòng)土木工程建筑業(yè)商務(wù)活動(dòng)指數(shù)升至55.0%以上較高景氣區(qū)間。

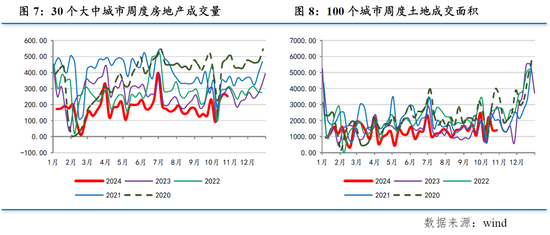

房地產(chǎn)方面,截至10月30日,30大中城市商品房成交面積環(huán)比上漲32.7%,同比降幅收窄至9.8%。隨著中央態(tài)度轉(zhuǎn)向“促進(jìn)房地產(chǎn)市場(chǎng)止跌企穩(wěn)”,以及一系列支持性政策出臺(tái),大中城市新房和二手房銷(xiāo)量明顯加快。但向上游的傳導(dǎo)尚不明顯,10月100大中城市土地成交面積環(huán)比下降14%,同比下降27%,房企仍然持偏謹(jǐn)慎態(tài)度。與基建相比,房地產(chǎn)建筑施工景氣度仍然偏弱。

三、制造業(yè):重新站上榮枯線(xiàn)

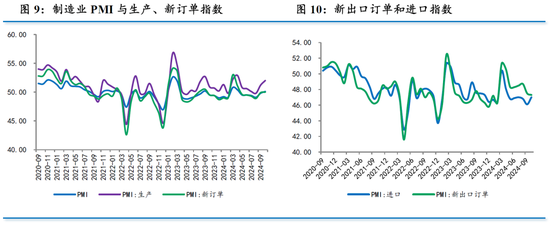

10月制造業(yè)PMI回升0.3個(gè)百分點(diǎn)至50.1%,重新站上榮枯線(xiàn),達(dá)到5月以來(lái)最高水平。近10年同期平均環(huán)比下降0.3個(gè)百分點(diǎn),10月表現(xiàn)明顯強(qiáng)于季節(jié)性。

五大分項(xiàng)指數(shù)整體上升。其中,生產(chǎn)指數(shù)為52%,較上月上升0.8個(gè)百分點(diǎn);新訂單指數(shù)為50.0%,較上月上升0.1個(gè)百分點(diǎn);原材料庫(kù)存指數(shù)為48.2%,較上月上升0.5個(gè)百分點(diǎn);從業(yè)人員指數(shù)為48.4%,較上月上升0.2個(gè)百分點(diǎn)。供應(yīng)商配送時(shí)間指數(shù)為49.6%,較上月上升0.1個(gè)百分點(diǎn)。

10月制造業(yè)動(dòng)能指標(biāo)(制造業(yè)新訂單-產(chǎn)成品庫(kù)存)回升至3.1%,刷新6月以來(lái)的最高水平,增長(zhǎng)動(dòng)能持續(xù)恢復(fù)。具體來(lái)看,10月制造業(yè)運(yùn)行表現(xiàn)出四個(gè)方面特征:

一是需求有所改善。10月新訂單指數(shù)上升0.1個(gè)百分點(diǎn)至50.0%,而近10年同期平均環(huán)比下降0.6個(gè)百分點(diǎn)。新出口訂單指數(shù)回落0.2個(gè)百分點(diǎn)至47.3%,降至3月以來(lái)最低水平,近10年同期平均環(huán)比下降0.5個(gè)百分點(diǎn)。從兩個(gè)需求指標(biāo)來(lái)看,外需持續(xù)轉(zhuǎn)弱,但內(nèi)需持續(xù)改善,應(yīng)同一攬子增量政策加力推出以及已出臺(tái)的存量政策效應(yīng)逐步顯現(xiàn)有關(guān)。

二是生產(chǎn)持續(xù)擴(kuò)張。10月生產(chǎn)指數(shù)回升0.8個(gè)百分點(diǎn)至52.0%,刷新5月以來(lái)的最高水平,近10年同期平均環(huán)比下降0.7個(gè)百分點(diǎn)。政策效應(yīng)對(duì)生產(chǎn)端的提振更為明顯。

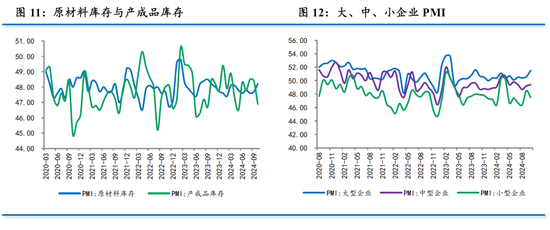

三是企業(yè)庫(kù)存回補(bǔ)意愿回升。10月產(chǎn)成品庫(kù)存指數(shù)回落1.5個(gè)點(diǎn)至46.9%,但原材料庫(kù)存指數(shù)回升0.5個(gè)百分點(diǎn)48.2%,采購(gòu)量指數(shù)回升1.7個(gè)百分點(diǎn)至49.3%,企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期回升2.0個(gè)百分點(diǎn)至54%。產(chǎn)成品庫(kù)存下降但原材料庫(kù)存回升,同時(shí)采購(gòu)量、生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期均有改善。

四是企業(yè)景氣度分化。大型企業(yè)PMI為51.5%,比上月回升0.9個(gè)百分點(diǎn),今年以來(lái)始終位于臨界點(diǎn)以上,持續(xù)發(fā)揮支撐引領(lǐng)作用。中型企業(yè)PMI為49.4%,比上月回升0.2個(gè)百分點(diǎn),小型企業(yè)PMI為47.5%,比上月回落1.0個(gè)百分點(diǎn),中小企業(yè)景氣度仍處于榮枯線(xiàn)以下,小企業(yè)甚至還有所下滑,政策效應(yīng)有待進(jìn)一步釋放。

四、價(jià)格:降幅繼續(xù)收窄

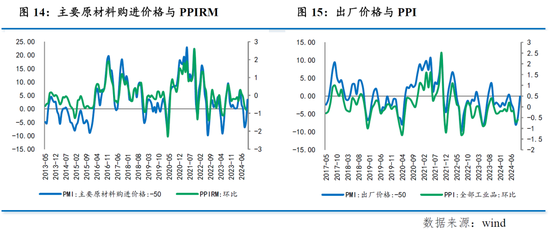

主要原材料購(gòu)進(jìn)價(jià)格指數(shù)和出廠(chǎng)價(jià)格指數(shù)分別為53.4%和49.9%,比上月上升8.3和5.9個(gè)百分點(diǎn),出廠(chǎng)價(jià)格指數(shù)逐漸逼近榮枯線(xiàn)。

從國(guó)際看,10月以來(lái),美國(guó)經(jīng)濟(jì)韌性弱化美聯(lián)儲(chǔ)降息預(yù)期,美國(guó)國(guó)債收益率回升,美元指數(shù)走強(qiáng)。與此同時(shí),中東、朝韓、俄烏等地緣政治格局變化推動(dòng)避險(xiǎn)需求上升,黃金價(jià)格再創(chuàng)歷史新高,原油價(jià)格也出現(xiàn)沖高。但由于以色列對(duì)伊朗的打擊避開(kāi)了石油設(shè)施,市場(chǎng)恐慌情緒減緩,油價(jià)開(kāi)始轉(zhuǎn)向回落,需求趨弱因素重新占據(jù)主導(dǎo)。從月度均值角度看,10月CRB商品價(jià)格指數(shù)較9月環(huán)比上漲2.9%,金屬價(jià)格指數(shù)環(huán)比上漲2.7%,布倫特原油價(jià)格環(huán)比上漲3.6%。但從月末時(shí)點(diǎn)來(lái)看,這幾個(gè)指標(biāo)均較9月環(huán)比下降。

從國(guó)內(nèi)看,10月的幾場(chǎng)發(fā)布會(huì)略弱于市場(chǎng)預(yù)期,導(dǎo)致“強(qiáng)預(yù)期”有所削弱,“弱現(xiàn)實(shí)”開(kāi)始主導(dǎo)資產(chǎn)價(jià)格,國(guó)內(nèi)商品價(jià)格先漲后跌。從月度均值看,10月南華工業(yè)品指數(shù)環(huán)比上漲5.7%,金屬指數(shù)環(huán)比上漲5.6%,能化指數(shù)環(huán)比上漲5.2%,但從月末時(shí)點(diǎn)看,幾個(gè)指標(biāo)分別環(huán)比下降3.8%、3.6%和4.0%。截至10月25日,商務(wù)部按周公布的生產(chǎn)資料價(jià)格指數(shù)月度均值與上月大體持平,結(jié)束了此前連續(xù)4個(gè)月環(huán)比回落的局面。

基于PMI指標(biāo)和高頻數(shù)據(jù)判斷,預(yù)計(jì)10月PPI環(huán)比大體持平,同比為-2.8%左右,與上月大體持平。

五、政策:協(xié)同發(fā)力,效果顯現(xiàn)

整體來(lái)看,隨著一攬子增量政策加力推出以及已出臺(tái)的存量政策效應(yīng)逐步顯現(xiàn),制造業(yè)、服務(wù)業(yè)景氣度趨于改善,但建筑業(yè)仍然相對(duì)偏弱。

近期政策最大的變化在于政策間協(xié)同性、一致性明顯提高,各部門(mén)間協(xié)同合作明顯增強(qiáng),進(jìn)而對(duì)市場(chǎng)信心形成了明顯提振。具體來(lái)看,近期政策的協(xié)同性主要表現(xiàn)在以下幾點(diǎn):

一是央行首次設(shè)立支持資本市場(chǎng)的結(jié)構(gòu)性政策工具,涉及與證監(jiān)會(huì)等部門(mén)的協(xié)作。9月24日國(guó)新辦發(fā)布會(huì)提出,創(chuàng)設(shè)證券基金保險(xiǎn)公司互換便利工具,允許機(jī)構(gòu)對(duì)央行資產(chǎn)抵押,可視為央行為股市提供了流動(dòng)性保證;創(chuàng)設(shè)股票回購(gòu)增持專(zhuān)項(xiàng)再貸款工具,也是央行與證監(jiān)會(huì)之間的聯(lián)動(dòng)政策。政策組合拳的推出改善了市場(chǎng)信心,有效提振了資本市場(chǎng)。

二是央行下調(diào)存量房貸利率的政策,與財(cái)政、金監(jiān)總局及住建部實(shí)現(xiàn)政策聯(lián)動(dòng)。9月24日國(guó)新辦發(fā)布會(huì)提出,降低存量房貸利率和統(tǒng)一房貸最低首付比例,該政策將對(duì)銀行息差存在影響,對(duì)此金監(jiān)總局表示將對(duì)大型商業(yè)銀行增強(qiáng)核心一級(jí)資本,財(cái)政部則表示將再次發(fā)行特別國(guó)債提供支持,增強(qiáng)金融穩(wěn)定性和市場(chǎng)信心。

三是央行和財(cái)政部建立聯(lián)合工作組,并于10月9日召開(kāi)了首次聯(lián)合會(huì)議。會(huì)議確立了工作組運(yùn)行機(jī)制,就債券市場(chǎng)運(yùn)行情況等議題互換了意見(jiàn),并表示要統(tǒng)籌發(fā)展和安全,繼續(xù)加強(qiáng)政策協(xié)同,不斷優(yōu)化相關(guān)制度安排。該會(huì)議的召開(kāi)表明未來(lái)貨幣與財(cái)政政策取向?qū)⒏右恢拢玫匕l(fā)揮協(xié)同效應(yīng)。

四是住建部會(huì)同財(cái)政部、自然資源部、央行和金監(jiān)總局等部門(mén)協(xié)同推動(dòng)房地產(chǎn)市場(chǎng)止跌回穩(wěn)。財(cái)政部提出專(zhuān)項(xiàng)債收購(gòu)存量商品房由地方自主決策、自愿實(shí)施,進(jìn)一步拓寬地方的資金來(lái)源渠道;金監(jiān)總局表示目前已具備商品房項(xiàng)目貸款全部按照“白名單”機(jī)制管理?xiàng)l件;央行提出完善商業(yè)性個(gè)人住房貸款利率定價(jià)機(jī)制,大部分存量房貸在10月25日完成批量調(diào)整。

不過(guò),從政策底向市場(chǎng)底和經(jīng)濟(jì)底的傳導(dǎo)尚待加強(qiáng),集中表現(xiàn)在制造業(yè)新訂單、中小企業(yè)景氣度,以及房地產(chǎn)建筑施工等領(lǐng)域。后續(xù)隨著增量政策進(jìn)一步出臺(tái),以及政策協(xié)同效應(yīng)繼續(xù)顯現(xiàn),四季度經(jīng)濟(jì)有望繼續(xù)保持穩(wěn)定增長(zhǎng)態(tài)勢(shì),如期完成全年經(jīng)濟(jì)社會(huì)發(fā)展目標(biāo)任務(wù)將是大概率事件。

來(lái)源:民銀研究

(本文作者介紹:民生銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:曹睿潼

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀(guān)點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀(guān)點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼