登錄新浪財經(jīng)APP 搜索【信披】查看更多考評等級

投資要點

1、英偉達最新季度表現(xiàn)略超預期,但市場或擔心下一季度指引偏弱。

英偉達最新發(fā)布的Q2FY25財報顯示,Q2實現(xiàn)營收300億美元,環(huán)比增長15%,同比增長122%,超出公司此前280億美元的指引。其中數(shù)據(jù)中心收入達到263億美元,環(huán)比增長16%,同比增長154%。

我們看到英偉達最新季報不乏亮點:

1)計算收入同比增長2.5倍以上,網(wǎng)絡收入同比增長2倍以上,AI以太網(wǎng)網(wǎng)絡產(chǎn)品收入環(huán)比翻番,Spectrum-X系列將新增一條數(shù)十億美元的產(chǎn)品線。

2)H200從第二季度開始加速出貨,由于相比H100內(nèi)存帶寬提升40%以上,性價比提升,在Blackwell的過渡期間將受到客戶的強烈歡迎。

3)Blackwell遞延消息得到解釋,公司已完成后端光罩的重新設計,并在Q4開始批量出貨,預計收入達到數(shù)十億美元。

4)由于廣泛的GPU安裝基礎,英偉達的軟件、SaaS和支持收入也將創(chuàng)造年化20億美元以上的貢獻。

但同時由于英偉達對于第三季度的收入指引為325億美元左右,環(huán)比增速有所放緩,引發(fā)市場擔憂情緒。我們認為,參考英偉達多個季度歷史表現(xiàn),實際業(yè)績或將再超指引(H200需求或超預期);其次展望明年,Blackwell將創(chuàng)造新億增長階段,目前的訂單顯示仍然供不應求。

2、AI主線光模塊、銅連接等估值已極具吸引力,市場預期差或逐步得到扭轉。

1)預期差1:AI投資高峰期已過,科技大廠的資本開支將下滑。我們認為正如黃仁勛所說,數(shù)據(jù)中心的加速計算時代已經(jīng)到來,AI基礎設施在capex中的比例將持續(xù)提升,2025年AI終端、AI云的批量應用將加速對推理算力的需求。以英偉達為代表的AI標的2026年業(yè)績大概率迎來增速放緩的“軟著陸”但繼續(xù)增長,marketscreener一致預期顯示英偉達2026營收、凈利潤分別同比增長17.3%、18.3%。

2)預期差2:AI應用始終找不到商業(yè)化最好方式,AI投資的回報率不及預期。我們認為,AI并非傳統(tǒng)意義上的APP類型應用,它具有“隱性”的特點,copilot、AI終端、AIGC軟件只是應用的一種形式。以谷歌云平臺的AI構建模塊為例,它包括圖像處理模塊(圖形分類、視頻識別、圖像解讀等)、語言處理模塊(翻譯、情感分析、文檔分析)、對話處理模塊(chatbot、語音轉文本、文本轉語音)、結構化數(shù)據(jù)處理模塊(數(shù)據(jù)集分析、推薦系統(tǒng)、數(shù)據(jù)庫部署),它將嵌入到電商、短視頻、即時通訊等每一款傳統(tǒng)應用中。

3)預期差3:光模塊的業(yè)績高峰期已過,銅連接的預期高點已過。我們認為,1.6T光模塊將在Q4開啟批量供貨,2025年整個市場400G、800G的需求也將創(chuàng)造新高,光模塊市場將隨加速計算時代的轉變持續(xù)增長。除英偉達GB200系統(tǒng)外,銅連接已成為構建大規(guī)模Scaleup網(wǎng)絡公認性價比最高的通信方式,我們將在2025年看到AMD、Intel、華為、自研ASIC等更多銅連接的客戶導入上量。

3、AI的支線:DCI、AIDC值得關注。

由于單地區(qū)DC能耗限制產(chǎn)生分布式訓練的需求(美國)、AI應用向C端滲透產(chǎn)生加速網(wǎng)絡的需求(美國)、東數(shù)西算和分布式算力聚合的需求(中國),DCI市場正迎來新一輪發(fā)展機遇。Lumen新增百億美元訂單點燃市場關注,我們認為AI流量爆發(fā)已從DC內(nèi)部外溢到DC之間,建議關注DCI子系統(tǒng)、DCI光模塊的投資機會。AIDC是AI算力爆發(fā)的后周期受益品種,由于AIDC對功率、液冷、可擴展性的更高要求,IDC的格局將重塑,目前AIDC格局已初步鎖定,擁有運營商合作關系、云大廠算力訂單導入的廠商未來將獲取新業(yè)績動能。

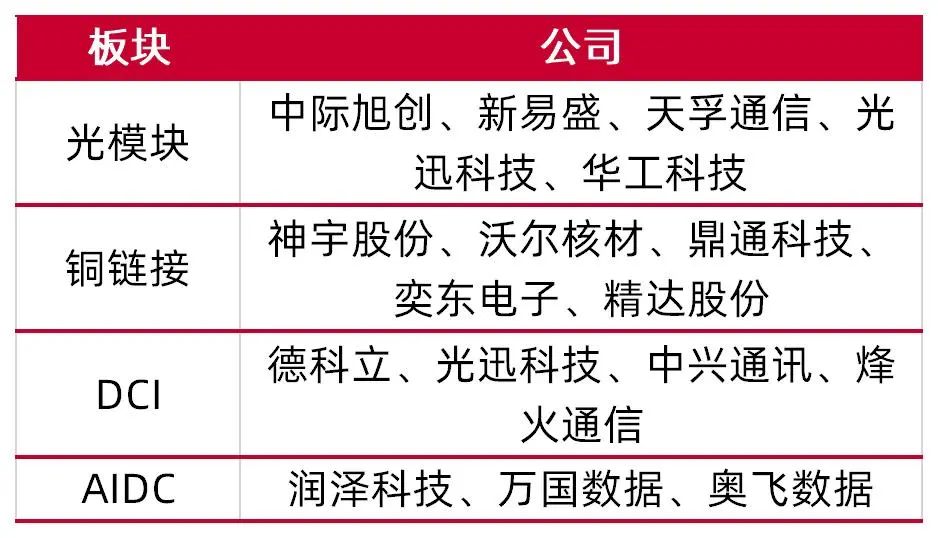

建議關注:光模塊建議關注:中際旭創(chuàng)、新易盛、天孚通信、光迅科技、華工科技;銅鏈接建議關注:神宇股份、沃爾核材、鼎通科技、奕東電子、精達股份;DCI建議關注:德科立、光迅科技、中興通訊、烽火通信;AIDC建議關注:潤澤科技、萬國數(shù)據(jù)、奧飛數(shù)據(jù)。

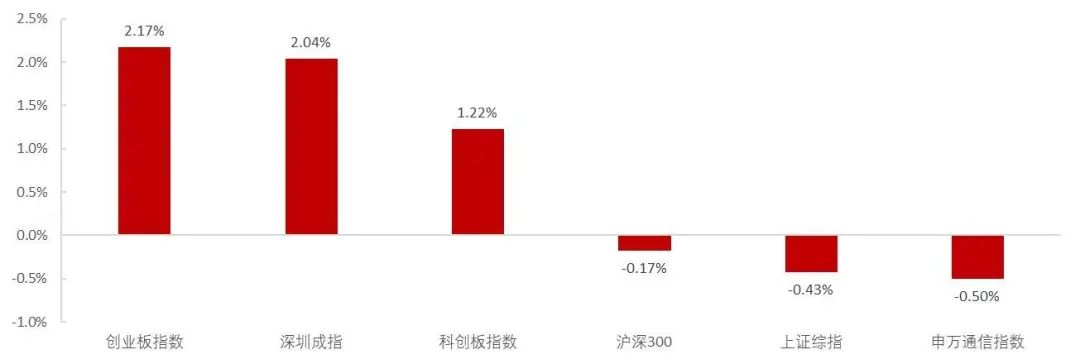

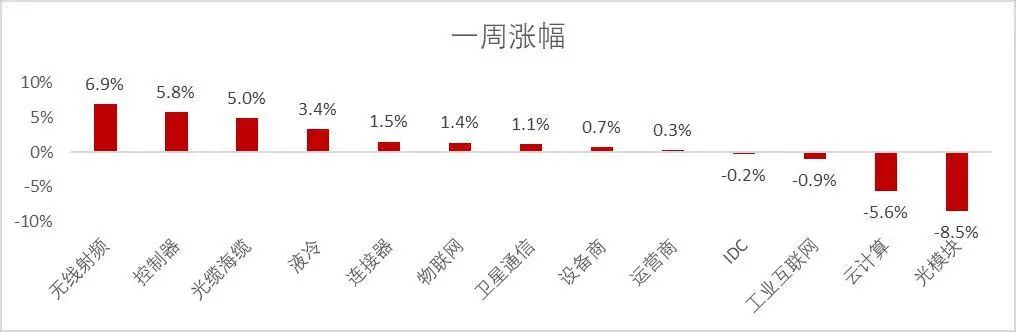

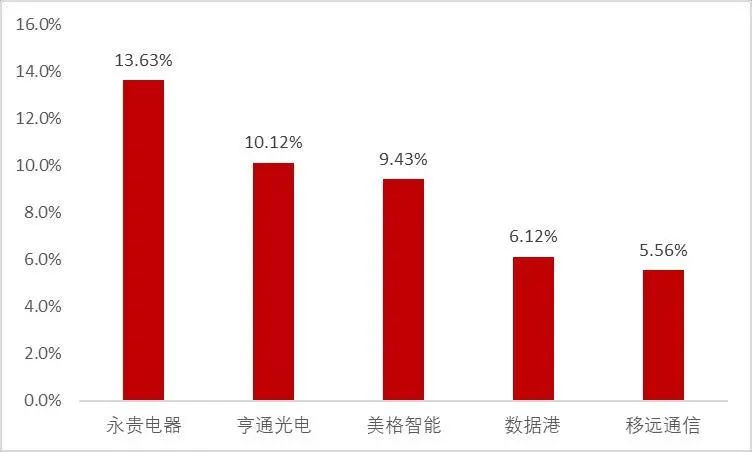

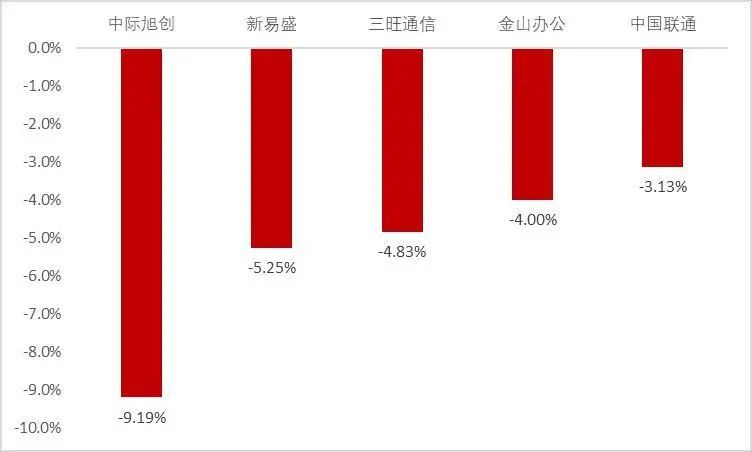

市場整體:本周(2024.08.26-2024.09.01)創(chuàng)業(yè)板指數(shù)漲2.17%,深圳成指漲2.04%,科創(chuàng)板指數(shù)漲1.22%,滬深300跌-0.17%,上證綜指跌-0.43%,申萬通信指數(shù)跌-0.50%。細分板塊中,周漲幅最高的前三板塊為無線射頻(+6.91%)、控制器(+5.75%)、光纜海纜(+4.95%)。從個股情況看,永貴電器、亨通光電、美格智能、數(shù)據(jù)港、移遠通信漲幅領先,漲幅分別為+13.63%、+10.12%、+9.43%、+6.12%、+5.56%。中際旭創(chuàng)、新易盛、三旺通信、金山辦公、中國聯(lián)通跌幅居前,跌幅分別為-9.19%、-5.25%、-4.83%、-4.00%、-3.13%。

風險提示:海外算力需求不及預期,國內(nèi)運營商和互聯(lián)網(wǎng)投資不及預期,市場競爭激烈導致價格下降超出預期,外部制裁升級。

【周觀點和投資建議】

周觀點

1、英偉達最新季度表現(xiàn)略超預期,但市場或擔心下一季度指引偏弱。英偉達最新發(fā)布的Q2FY25財報顯示,Q2實現(xiàn)營收300億美元,環(huán)比增長15%,同比增長122%,超出公司此前280億美元的指引。其中數(shù)據(jù)中心收入達到263億美元,環(huán)比增長16%,同比增長154%。

我們看到英偉達最新季報不乏亮點:

1)計算收入同比增長2.5倍以上,網(wǎng)絡收入同比增長2倍以上,AI以太網(wǎng)網(wǎng)絡產(chǎn)品收入環(huán)比翻番,Spectrum-X系列將新增一條數(shù)十億美元的產(chǎn)品線。

2)H200從第二季度開始加速出貨,由于相比H100內(nèi)存帶寬提升40%以上,性價比提升,在Blackwell的過渡期間將受到客戶的強烈歡迎。

3)Blackwell遞延消息得到解釋,公司已完成后端光罩的重新設計,并在Q4開始批量出貨,預計收入達到數(shù)十億美元。

4)由于廣泛的GPU安裝基礎,英偉達的軟件、SaaS和支持收入也將創(chuàng)造年化20億美元以上的貢獻。

但同時由于英偉達對于第三季度的收入指引為325億美元左右,環(huán)比增速有所放緩,引發(fā)市場擔憂情緒。我們認為,參考英偉達多個季度歷史表現(xiàn),實際業(yè)績或將再超指引(H200需求或超預期);其次展望明年,Blackwell將創(chuàng)造新億增長階段,目前的訂單顯示仍然供不應求。

2、AI主線光模塊、銅連接等估值已極具吸引力,市場預期差或逐步得到扭轉。

1)預期差1:AI投資高峰期已過,科技大廠的資本開支將下滑。我們認為正如黃仁勛所說,數(shù)據(jù)中心的加速計算時代已經(jīng)到來,AI基礎設施在capex中的比例將持續(xù)提升,2025年AI終端、AI云的批量應用將加速對推理算力的需求。以英偉達為代表的AI標的2026年業(yè)績大概率迎來增速放緩的“軟著陸”但繼續(xù)增長,marketscreener一致預期顯示英偉達2026營收、凈利潤分別同比增長17.3%、18.3%。

2)預期差2:AI應用始終找不到商業(yè)化最好方式,AI投資的回報率不及預期。我們認為,AI并非傳統(tǒng)意義上的APP類型應用,它具有“隱性”的特點,copilot、AI終端、AIGC軟件只是應用的一種形式。以谷歌云平臺的AI構建模塊為例,它包括圖像處理模塊(圖形分類、視頻識別、圖像解讀等)、語言處理模塊(翻譯、情感分析、文檔分析)、對話處理模塊(chatbot、語音轉文本、文本轉語音)、結構化數(shù)據(jù)處理模塊(數(shù)據(jù)集分析、推薦系統(tǒng)、數(shù)據(jù)庫部署),它將嵌入到電商、短視頻、即時通訊等每一款傳統(tǒng)應用中。

3)預期差3:光模塊的業(yè)績高峰期已過,銅連接的預期高點已過。我們認為,1.6T光模塊將在Q4開啟批量供貨,2025年整個市場400G、800G的需求也將創(chuàng)造新高,光模塊市場將隨加速計算時代的轉變持續(xù)增長。除英偉達GB200系統(tǒng)外,銅連接已成為構建大規(guī)模Scaleup網(wǎng)絡公認性價比最高的通信方式,我們將在2025年看到AMD、Intel、華為、自研ASIC等更多銅連接的客戶導入上量。

3、AI的支線:DCI、AIDC值得關注。由于單地區(qū)DC能耗限制產(chǎn)生分布式訓練的需求(美國)、AI應用向C端滲透產(chǎn)生加速網(wǎng)絡的需求(美國)、東數(shù)西算和分布式算力聚合的需求(中國),DCI市場正迎來新一輪發(fā)展機遇。Lumen新增百億美元訂單點燃市場關注,我們認為AI流量爆發(fā)已從DC內(nèi)部外溢到DC之間,建議關注DCI子系統(tǒng)、DCI光模塊的投資機會。AIDC是AI算力爆發(fā)的后周期受益品種,由于AIDC對功率、液冷、可擴展性的更高要求,IDC的格局將重塑,目前AIDC格局已初步鎖定,擁有運營商合作關系、云大廠算力訂單導入的廠商未來將獲取新業(yè)績動能。

表1:建議重點關注的公司

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所【行情回顧】

市場整體行情

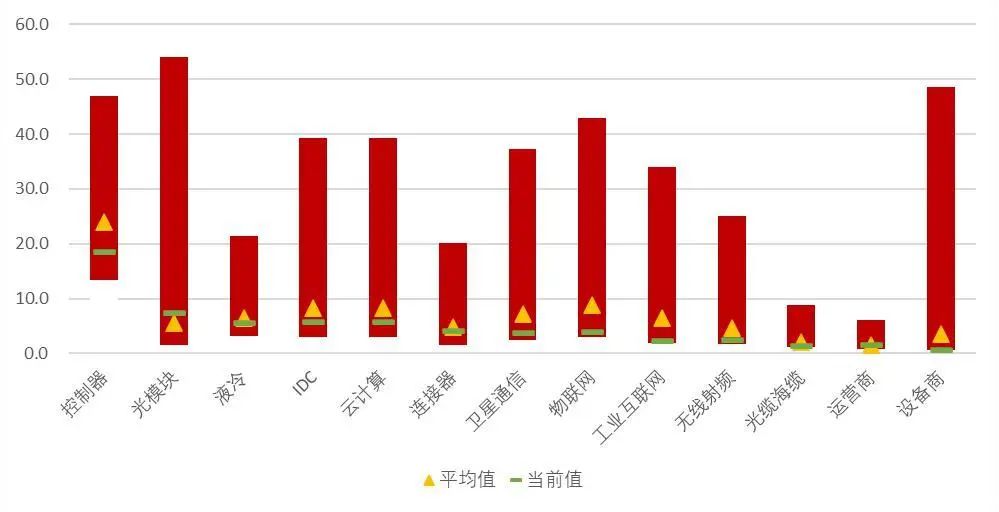

本周(2024.08.26-2024.09.01)創(chuàng)業(yè)板指數(shù)漲2.17%,深圳成指漲2.04%,科創(chuàng)板指數(shù)漲1.22%,滬深300跌-0.17%,上證綜指跌-0.43%,申萬通信指數(shù)跌-0.50%。細分板塊中,周漲幅最高的前三板塊為無線射頻(+6.91%)、控制器(+5.75%)、光纜海纜(+4.95%)。

圖1:主要大盤和通信指數(shù)周漲跌幅

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所細分板塊行情

圖2:周漲跌幅無線射頻周表現(xiàn)領先

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖3:月漲跌幅無線射頻、運營商、控制器月表現(xiàn)領先

資料來源:wind,山西證券研究所

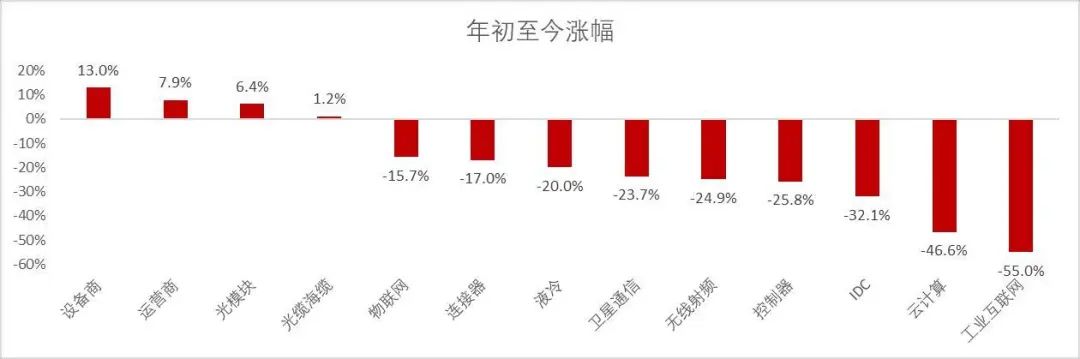

資料來源:wind,山西證券研究所圖4:年漲跌幅設備商、運營商、光模塊年初至今表現(xiàn)領先

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所圖5:多數(shù)板塊當前P/E低于歷史平均水平

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖6:多數(shù)板塊當前P/B低于歷史平均水平

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所個股公司行情

從個股情況看,永貴電器、亨通光電、美格智能、數(shù)據(jù)港、移遠通信漲幅領先,漲幅分別為+13.63%、+10.12%、+9.43%、+6.12%、+5.56%。中際旭創(chuàng)、新易盛、三旺通信、金山辦公、中國聯(lián)通跌幅居前,跌幅分別為-9.19%、-5.25%、-4.83%、-4.00%、-3.13%。

圖7:本周個股漲幅前五(%)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所圖8:本周個股跌幅前五(%)

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所海外動向

表2:海外最新動向

資料來源:財聯(lián)社,山西證券研究所

資料來源:財聯(lián)社,山西證券研究所新聞公告

重大事項

表3:本周重大事項

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所表4:本周重要公司公告

資料來源:Wind,山西證券研究所

資料來源:Wind,山西證券研究所行業(yè)新聞

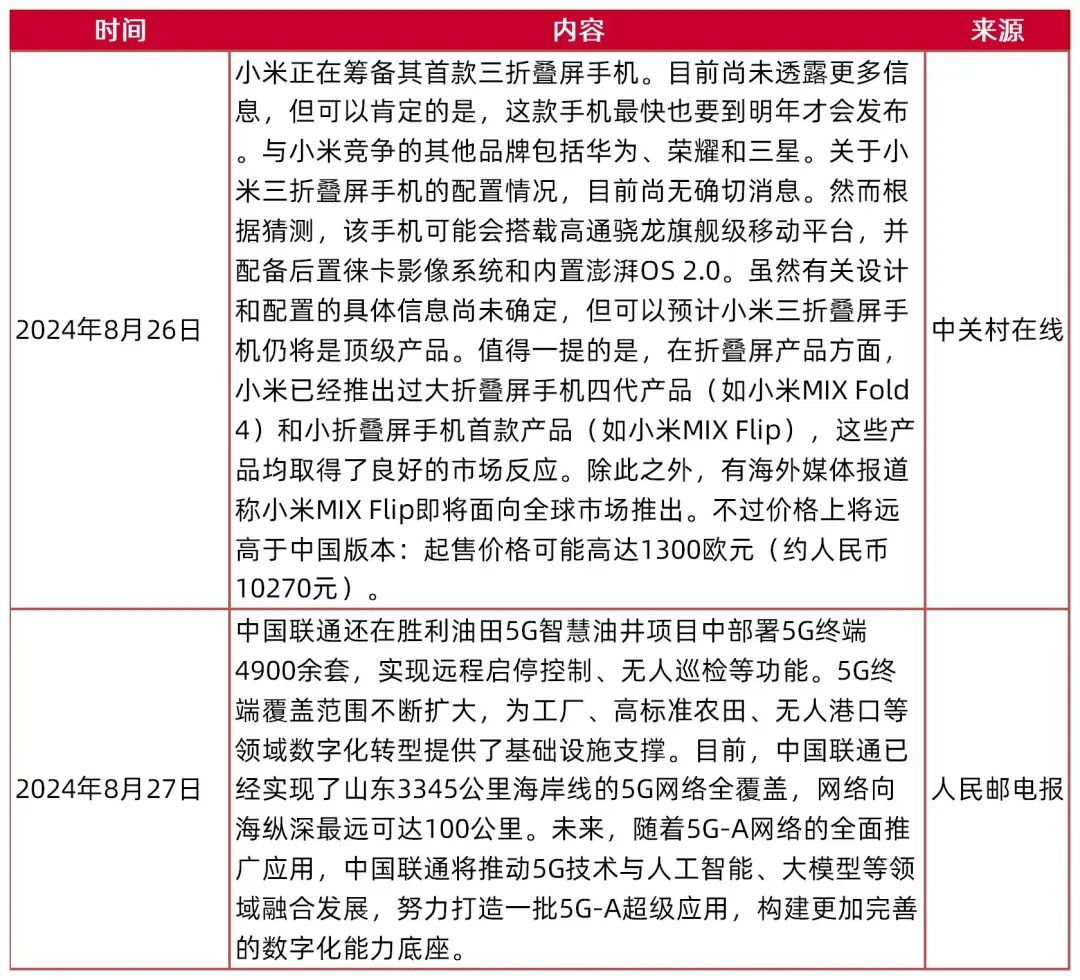

表5:本周重要行業(yè)新聞

資料來源:中關村在線,人民郵電報,山西證券研究所

資料來源:中關村在線,人民郵電報,山西證券研究所風險提示:海外算力需求不及預期,國內(nèi)運營商和互聯(lián)網(wǎng)投資不及預期,市場競爭激烈導致價格下降超出預期,外部制裁升級。

研報分析師:高宇洋

執(zhí)業(yè)登記編碼:S0760523050002

研報分析師:張?zhí)?/font>

執(zhí)業(yè)登記編碼:S0760523120001

報告發(fā)布日期:2024年9月4日

本人已在中國證券業(yè)協(xié)會登記為證券分析師,本人承諾,以勤勉的職業(yè)態(tài)度,獨立、客觀地出具本報告。本人對證券研究報告的內(nèi)容和觀點負責,保證信息來源合法合規(guī),研究方法專業(yè)審慎,分析結論具有合理依據(jù)。本報告清晰準確地反映本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點直接或間接受到任何形式的補償。本人承諾不利用自己的身份、地位或執(zhí)業(yè)過程中所掌握的信息為自己或他人謀取私利。

【免責聲明】

本訂閱號不是山西證券研究所證券研究報告的發(fā)布平臺,所載內(nèi)容均來自于山西證券研究所已正式發(fā)布的證券研究報告,訂閱者若使用本訂閱號所載資料,有可能會因缺乏對完整報告的了解而對其中關鍵假設、評級、目標價等內(nèi)容產(chǎn)生理解上的歧義。提請訂閱者參閱山西證券研究所已發(fā)布的完整證券研究報告,仔細閱讀其所附各項聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間周期,并準確理解投資評級的含義。

依據(jù)《發(fā)布證券研究報告執(zhí)業(yè)規(guī)范》規(guī)定特此聲明,禁止我司員工將我司證券研究報告私自提供給未經(jīng)我司授權的任何公眾媒體或者其他機構;禁止任何公眾媒體或者其他機構未經(jīng)授權私自刊載或者轉發(fā)我司的證券研究報告。刊載或者轉發(fā)我司證券研究報告的授權必須通過簽署協(xié)議約定,且明確由被授權機構承擔相關刊載或者轉發(fā)責任。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)