來源:華爾街見聞

野村東方國際證券認(rèn)為,日本泡沫破滅后,銀行不良資產(chǎn)風(fēng)險無法出清是股價長期下行的重要原因。而中國家庭及地方政府分擔(dān)了金融體系風(fēng)險,守住系統(tǒng)性風(fēng)險底線前提下,預(yù)計調(diào)整周期較日本更短。但保交樓和地方政府債務(wù)問題妥善解決前,A股風(fēng)險偏好預(yù)計持續(xù)擾動。

宏觀環(huán)境、市場結(jié)構(gòu)和出海經(jīng)驗

地產(chǎn)下行期風(fēng)險中心不同,調(diào)整周期不會復(fù)制日本。日本泡沫破滅后,銀行不良資產(chǎn)風(fēng)險無法出清是股價長期下行的重要原因。而中國家庭及地方政府分擔(dān)了金融體系風(fēng)險,守住系統(tǒng)性風(fēng)險底線前提下,預(yù)計調(diào)整周期較日本更短。但保交樓和地方政府債務(wù)問題妥善解決前,A股風(fēng)險偏好預(yù)計持續(xù)擾動。

內(nèi)需遇瓶頸后,積極擁抱出海行業(yè)率先回到增長軌道。出海成為了日企當(dāng)時可供選擇的重要戰(zhàn)略,開拓市場成為最主要的出海動機(jī)。亞洲特別是中國成為日本九十年代出海的重要目的地。行業(yè)特征來看,運(yùn)輸設(shè)備及電器設(shè)備等具有競爭優(yōu)勢的出海行業(yè)在九十年代股價表現(xiàn)穿越了國內(nèi)經(jīng)濟(jì)下行周期。

日股九十年代大盤風(fēng)格長期跑贏,直至2000年美日利差反轉(zhuǎn)。原因可能包括:下行期龍頭地位進(jìn)一步鞏固;機(jī)構(gòu)化程度加深;龍頭出海更具有優(yōu)勢;海外投資者偏好龍頭。我們認(rèn)為新國九條及退市新規(guī)在未來較長時間會推動類似大盤占優(yōu)的風(fēng)格,而風(fēng)格的轉(zhuǎn)換可能如日本般需要等到利差轉(zhuǎn)為收窄。

海外投資者是日股九十年代最主要的增量資金。海外持股比例從1989年的3.9%上升至2003年的19.7%。即使經(jīng)濟(jì)長期下行,當(dāng)估值下降到合理水平后,日股仍能吸引海外投資者。且海外投資者持有日股的行業(yè)偏好根據(jù)產(chǎn)業(yè)動態(tài)發(fā)生調(diào)整,個股層面則偏好海外銷售比例高、盈利能力強(qiáng)、信用評級好的大公司。這也一定程度導(dǎo)致了九十年代日本大盤股、外需股占優(yōu)的特征。

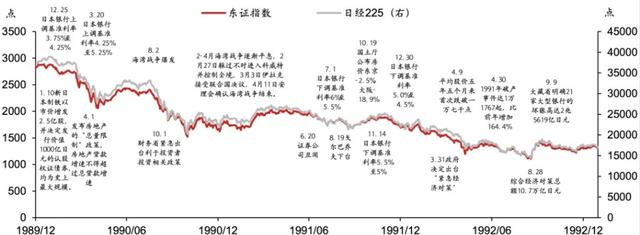

1990/01-1992/08:泡沫破滅的泥沙俱下

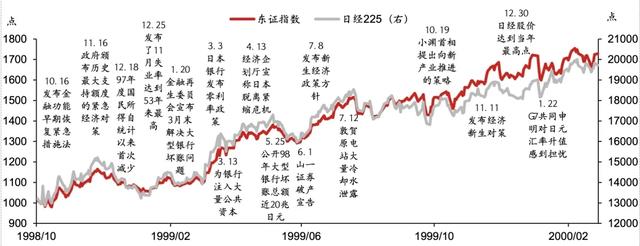

日本股市及房市由于非理性預(yù)期、寬松的監(jiān)管環(huán)境及金融政策等原因,在金融機(jī)構(gòu)的助推下,于1985-1990年間產(chǎn)生了嚴(yán)重的資產(chǎn)價格泡沫。隨著政策收緊、地緣風(fēng)險、美國衰退等原因,資產(chǎn)價格泡沫破滅,股價及房價均出現(xiàn)大幅下跌。這一時期的日股與2021年以來的A股相比。

相似點:1)房地產(chǎn)下行始于“總量控制政策”;2)從時間維度來看,2021年初至今年年初的股價與房價下行與這一時期的日本接近;3)股市底部區(qū)域,支持政策頻出甚至直接入市救市。

不同點:1)日股這一時期的下跌是典型的泡沫破滅后走勢,泥沙俱下,2021年以來的A股下跌很難說與其類似,且仍存結(jié)構(gòu)性行業(yè)機(jī)會;2)日本當(dāng)時外部環(huán)境是美國處于降息周期,而當(dāng)前美國還未進(jìn)入降息周期;3)日本當(dāng)年地價及股價的下跌,導(dǎo)致大量企業(yè)去杠桿,進(jìn)入“資產(chǎn)負(fù)債表”衰退,當(dāng)前中國企業(yè)雖然面臨經(jīng)濟(jì)增速下行背景下經(jīng)營困境,但難言出現(xiàn)資產(chǎn)負(fù)債表問題。

圖表1:日股1989-1993走勢及大事件

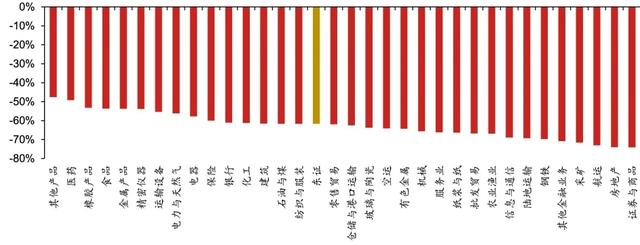

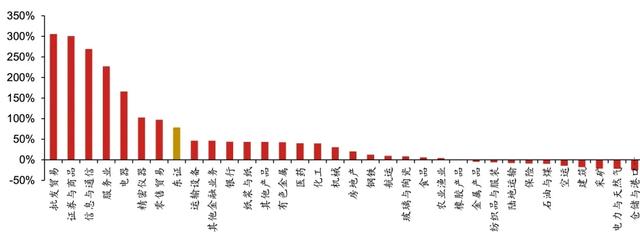

圖表1:日股1989-1993走勢及大事件 圖表2:東證子行業(yè)在泡沫破滅后第一階段下跌時期的跌幅

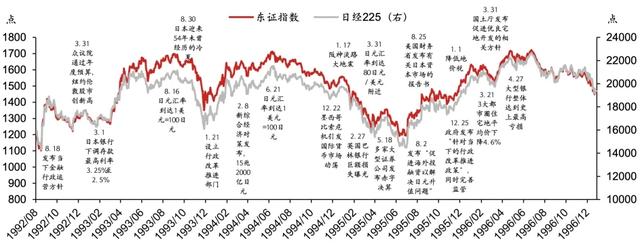

圖表2:東證子行業(yè)在泡沫破滅后第一階段下跌時期的跌幅1992/08-1996/06:經(jīng)濟(jì)回暖和金融隱憂下的震蕩

這段時期,日股在政策寬松、國內(nèi)外經(jīng)濟(jì)復(fù)蘇等利好因素以及金融風(fēng)險暴露、日元升值等利空因素的交互作用下震蕩回升。從經(jīng)濟(jì)基本面來看,屬于泡沫破滅后十年內(nèi)短暫的小陽春,股市也出現(xiàn)了普遍的反彈。這段時期與當(dāng)前的A股環(huán)境相比:

相似點:1)包括寬松的貨幣政策以及保護(hù)投資者等政策支持;2)房地產(chǎn)下行帶來的金融系統(tǒng)隱憂并未完全解決;3)聯(lián)儲連續(xù)加息隨后降息,引導(dǎo)美國經(jīng)濟(jì)軟著陸;4)新質(zhì)生產(chǎn)力初步推動相關(guān)主題投資(互聯(lián)網(wǎng)VS AI)。

不同點:1)日元當(dāng)時面臨升值壓力,而人民幣更多是貶值壓力;2)日本當(dāng)時仍有第二波嬰兒潮帶來的地產(chǎn)二次需求,中國已經(jīng)度過這個階段;3)由于中國家庭部門在地產(chǎn)下行中承擔(dān)了更多風(fēng)險,消費(fèi)面臨的下行壓力可能更大。

圖表3:日股1993-1996走勢及大事件

圖表3:日股1993-1996走勢及大事件行情特征:1)政策維穩(wěn)下的超跌反彈

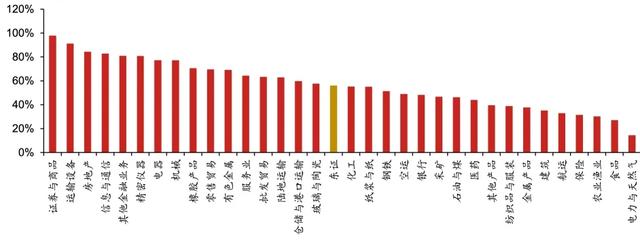

這一時期日經(jīng)225指數(shù)漲幅約60%。這段震蕩反彈行情中,漲幅排名靠前的板塊主要可以分為三類:1)泡沫破滅后的超跌反彈:主要包含證券與商品、房地產(chǎn)板塊;2)全球競爭優(yōu)勢行業(yè):包括運(yùn)輸設(shè)備、精密儀器、電器、機(jī)械等;3)受益于日本國內(nèi)經(jīng)濟(jì)回暖行業(yè):包括零售貿(mào)易、批發(fā)貿(mào)易、陸地運(yùn)輸?shù)取q幅排名靠后的行業(yè)也主要分為三類:1)泡沫破滅后跌幅相對較小,如醫(yī)藥、其他產(chǎn)品;2)傳統(tǒng)的上游產(chǎn)業(yè),包括金屬產(chǎn)品、采礦、鋼鐵等;3)金融系統(tǒng)不穩(wěn)定,潛在風(fēng)險較大的行業(yè),如銀行、保險等。

圖表4:東證子行業(yè)1992/08-1996/06期間漲幅

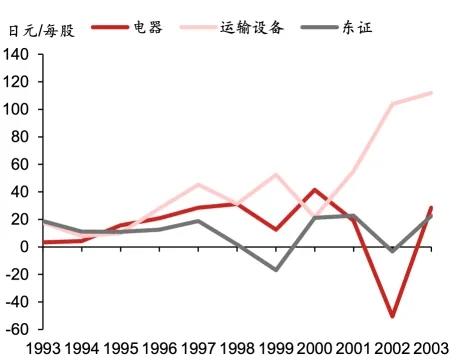

圖表4:東證子行業(yè)1992/08-1996/06期間漲幅 圖表6:電器、運(yùn)輸設(shè)備及東證每股盈利變化

圖表6:電器、運(yùn)輸設(shè)備及東證每股盈利變化行情特征:3)大盤龍頭開始持續(xù)跑贏小盤

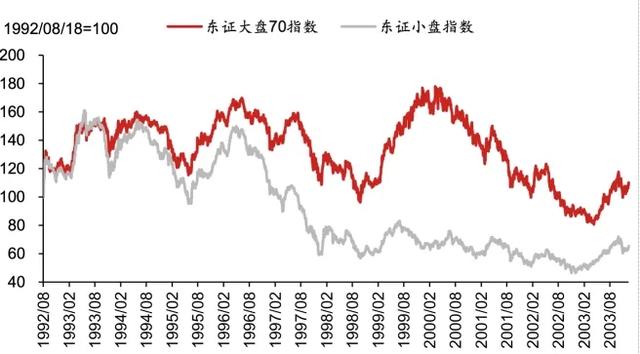

1993年后,日股市場的大小盤風(fēng)格分化特征逐漸明顯,東證大盤70指數(shù)在2000年泡沫經(jīng)濟(jì)破滅之前持續(xù)跑贏東證小盤指數(shù)。這背后的原因可能主要包括:1)長期景氣結(jié)束時,行業(yè)的“蛋糕”難以擴(kuò)大甚至萎縮,競爭力及抗風(fēng)險能力較差的小企業(yè)可能會逐漸被淘汰,行業(yè)龍頭的競爭力則可能進(jìn)一步鞏固;2)投資機(jī)構(gòu)化程度加深的過程中,短期的相對評價考核機(jī)制推動機(jī)構(gòu)資金向全球布局的績優(yōu)股集中;3)龍頭企業(yè)在進(jìn)行海外擴(kuò)張時更具有競爭優(yōu)勢;4)來自海外投資者的增量資金更偏好龍頭績優(yōu)企業(yè)。

泡沫破滅后,日股大盤領(lǐng)先小盤的風(fēng)格一直到2000年才結(jié)束,彼時九十年代持續(xù)擴(kuò)大的美日10年國債利差開始轉(zhuǎn)為收窄。2021年底起A股大盤跑贏小盤的風(fēng)格也隨著美中10年國債利差的擴(kuò)大而顯著,我們認(rèn)為美中國債利差是后續(xù)跟蹤大小盤風(fēng)格不錯的綜合指標(biāo),利差轉(zhuǎn)為收窄,可能意味著美國經(jīng)濟(jì)走弱及中國經(jīng)濟(jì)走出底部區(qū)域,從而推動市場風(fēng)格的轉(zhuǎn)變。

圖表7:東證大盤指數(shù)跑贏東證小盤指數(shù)

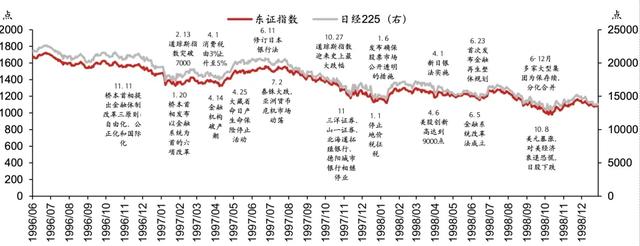

圖表7:東證大盤指數(shù)跑贏東證小盤指數(shù)1996/06-1998/10:金融危機(jī)爆發(fā)導(dǎo)致再次下跌

泡沫破滅后導(dǎo)致的不良資產(chǎn)問題,最終以大型金融機(jī)構(gòu)倒閉的風(fēng)險形式爆發(fā),并進(jìn)一步導(dǎo)致金融系統(tǒng)停擺、企業(yè)裁員以及家庭可支配收入的下降。從家庭收入預(yù)期下降、消費(fèi)降級趨勢明顯的角度來看,這時期的日本與當(dāng)前中國宏觀環(huán)境有一定的相似處,但兩者背后的傳導(dǎo)機(jī)制存在明顯區(qū)別。

日本當(dāng)年對于不良資產(chǎn)問題解決的拖延,部分原因是公共資金注入等救助措施施行存在障礙,我們認(rèn)為這點在中國基本不會存在。且經(jīng)過日本九十年代以及美聯(lián)儲2008年危機(jī)處理的經(jīng)驗與教訓(xùn),全球主要央行已經(jīng)儲備了相對豐富的經(jīng)驗和政策工具。

圖表8:日股1996-1998走勢及大事件

圖表8:日股1996-1998走勢及大事件這一時期日經(jīng)225指數(shù)跌幅約44%。1996年后陸續(xù)金融機(jī)構(gòu)破產(chǎn)時間,引發(fā)了日本的金融系統(tǒng)性風(fēng)險,這期間風(fēng)險頻發(fā)的證券和銀行板塊再次領(lǐng)跌。精密儀器、運(yùn)輸設(shè)備、電器等出海優(yōu)勢企業(yè)相對抗跌。亞洲金融危機(jī)導(dǎo)致的全球需求低迷,原油價格大幅下跌,因而該時期鋼鐵、采礦、石油與煤等資源板塊以及空運(yùn)、航運(yùn)等交運(yùn)板塊所代表的周期股大幅跑輸。

醫(yī)藥板塊的一枝獨秀得益于其出海戰(zhàn)略,與重磅藥發(fā)行及政策利好有關(guān)。雖然80年代開始,通過控制藥價來控制國民醫(yī)療費(fèi)用上漲的政策成為了日本藥企面臨的重要挑戰(zhàn),但由于老齡化導(dǎo)致醫(yī)療費(fèi)用增加,日本國內(nèi)藥品產(chǎn)值仍呈上升趨勢。1980年代是日本藥價下調(diào)的顯著時期,因而日本藥企開始尋求出海來減輕國內(nèi)面臨的經(jīng)營壓力。同時在,在經(jīng)歷了七八十年代的大規(guī)模投資后,90年代日本藥企進(jìn)入回收期,陸續(xù)推出一系列“重磅炸彈”藥品,并且開始全面開展出海,1997年引進(jìn)的日美歐ICH-GCP臨床試驗管理規(guī)范指導(dǎo)原則,為日本制藥企業(yè)與美國、歐洲同步進(jìn)行新藥的臨床開發(fā)鋪平了道路,此后日本藥企出海進(jìn)一步加速。

圖表9:東證子行業(yè)1996/06-1998/10期間漲幅

圖表9:東證子行業(yè)1996/06-1998/10期間漲幅1998/10-2000/03:互聯(lián)網(wǎng)泡沫下的結(jié)構(gòu)行情

這段時期由于日本政府公共資金注入政策逐步落地,貨幣政策進(jìn)一步實施“零利率”寬松政策,經(jīng)濟(jì)出現(xiàn)回暖跡象。全球互聯(lián)網(wǎng)泡沫進(jìn)一步發(fā)酵,并帶動日股相關(guān)題材大幅上漲,日股出現(xiàn)結(jié)構(gòu)性的反彈行情。與當(dāng)前A股環(huán)境相比,

相似點:1)政策救援朝著正確的方向進(jìn)行(保交房vs公共資金注入),同時風(fēng)險化解的過程也不是一蹴而就,日本的救助過程一直延續(xù)至2003年;2)美國題材帶動國內(nèi)相關(guān)主題投資(互聯(lián)網(wǎng)vs AI)。

不同點:1)中日貨幣政策寬松程度存在差異;2)當(dāng)時聯(lián)儲連續(xù)加息,最終導(dǎo)致互聯(lián)網(wǎng)泡沫破滅和短暫衰退,而當(dāng)前聯(lián)儲已暫停加息近1年,且經(jīng)濟(jì)實現(xiàn)“軟著陸”的可能性在增加;3)中美AI相關(guān)主題投資表現(xiàn)優(yōu)異,但難言如同當(dāng)年的泡沫化。

圖表10:日股1998-2000走勢及大事件

圖表10:日股1998-2000走勢及大事件這一時期指數(shù)漲幅達(dá)79%,但東證33個行業(yè)中,僅批發(fā)貿(mào)易、證券與商品、信息與通信、服務(wù)、電器、精密儀器、零售貿(mào)易等7個行業(yè)跑贏東證指數(shù),同時有11個子行業(yè)區(qū)間漲幅為負(fù)。

圖表11:東證子行業(yè)1998/10-2000/02期間漲幅

圖表11:東證子行業(yè)1998/10-2000/02期間漲幅2000/03-2003/04:泡沫破滅及金融動蕩的最后一跌

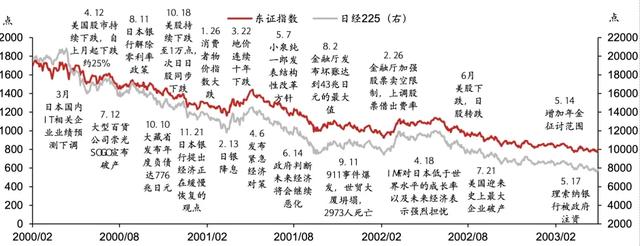

這一時期因為全球互聯(lián)網(wǎng)泡沫破滅,以及對于銀行不良債權(quán)處理延遲的擔(dān)憂,日股重新轉(zhuǎn)為下跌。與當(dāng)前明顯不同的是,為了應(yīng)對美國衰退,聯(lián)儲開始連續(xù)降息,而互聯(lián)網(wǎng)泡沫破滅后美股持續(xù)回調(diào)。相似點是電力與天然氣,航運(yùn),石油與煤等周期板塊顯著跑贏。

圖表12:日股2000-2003走勢及大事件

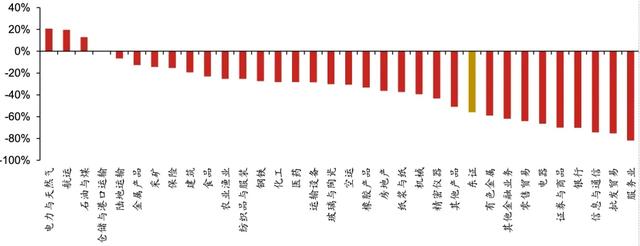

圖表12:日股2000-2003走勢及大事件這段時期日經(jīng)225指數(shù)跌幅約64%。互聯(lián)網(wǎng)泡沫破滅后的行情較前一階段的上漲行情出現(xiàn)明顯反轉(zhuǎn),此前在互聯(lián)網(wǎng)泡沫中漲幅排名靠前的行業(yè)如服務(wù)業(yè)、批發(fā)貿(mào)易、信息與通信等在此階段跌幅靠前,大部分行業(yè)能夠跑贏東證指數(shù),不過僅電力天然氣、航運(yùn)、石油與煤三個行業(yè)錄得正收益。

圖表13:東證子行業(yè)2000/02-2003/04期間漲幅

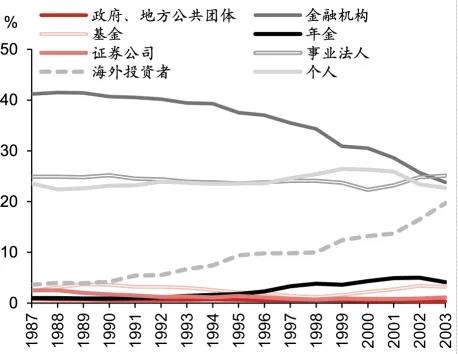

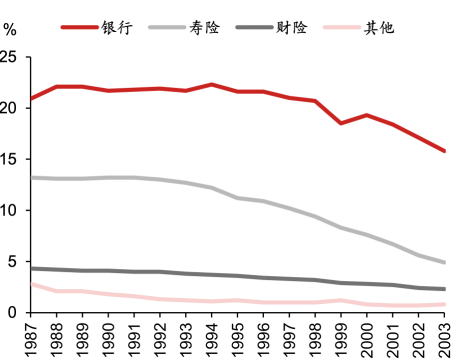

圖表13:東證子行業(yè)2000/02-2003/04期間漲幅日股九十年代市場結(jié)構(gòu)變化

投資者結(jié)構(gòu)變化:海外投資者成最主要增量資金

日股市場投資者持股結(jié)構(gòu)在泡沫破滅后發(fā)生了較明顯的變化,金融機(jī)構(gòu)的持股比例從1989年的41.4%持續(xù)減少至2003年的23.8%,下降了17.6個百分點。具體來看銀行持股比例從1989年的22.1%減少至2003年的15.8%,下降了6.3%個百分點,特別是1998年金融危機(jī)后降幅顯著。壽險公司持股比例從1989年的13.1%減少到2003年的4.9%,財險持股比例從1989年的4.1%下降至2003年的2.3%。事業(yè)法人持股比例總體上保持平穩(wěn),1989年至2000年從24.8%小幅下降至2000年的22.3%,之后轉(zhuǎn)為增加,2003年達(dá)到25.1%,這一定程度上受到日本最大的移動通信運(yùn)營商N(yùn)TT DOCOMO以及其他大型子公司上市的影響。

持股比例增長最明顯的是海外投資者,從1989年的3.9%上升至2003年的19.7%,增加了15.8個百分點。背后主要原因有兩個方面:一方面是政策推動,1996年日本金融大爆炸后監(jiān)管放松,許多海外投資者通過買賣、業(yè)務(wù)合作及收并購等方式進(jìn)入日本市場,大量購買日本企業(yè)的股票;另一方面海外投資者對日本擺脫通貨緊縮、克服不良債權(quán)問題、結(jié)構(gòu)性改革以及經(jīng)濟(jì)復(fù)蘇仍有期待,日股大幅下跌后的“性價比”推動海外投資者買入。

另一方面,投資基金的持股比例從1989年的3.7%減少到1998年的1.2%,此后又重新增加至2003年的3.2%。養(yǎng)老金持股比例從1989年的0.9%增長至2003年的4.1%。證券公司的持股比例從1989年的2.0%下降至1998的0.7%,此后基本維持在1%左右徘徊。個人持股比例從1989年的22.6%緩慢增加到1999年的26.4%,此后小幅回落。

圖表14:日股不同類型投資者持股比例

圖表14:日股不同類型投資者持股比例 圖表15:日本金融機(jī)構(gòu)持股比例變化

圖表15:日本金融機(jī)構(gòu)持股比例變化海外投資者偏好:IT相關(guān)、以制造業(yè)為中心的出海產(chǎn)業(yè)

海外投資者持有日股的產(chǎn)業(yè)結(jié)構(gòu)來看,泡沫破滅后越來越集中于日本優(yōu)勢產(chǎn)業(yè)。1990年末,海外投資者持有日股行業(yè)占比最高的前5名行業(yè)分別是電氣設(shè)備、運(yùn)輸設(shè)備、銀行、建筑以及石油煤炭,占比分別為21.4%、7.5%、7.3%、6.5%和5%,持有規(guī)模前10行業(yè)占比69.6%。2000年末,海外投資者持有日股行業(yè)占比最高的前5名行業(yè)分別是電氣設(shè)備、運(yùn)輸設(shè)備、通信、醫(yī)藥、服務(wù),占比分別為25.5%、10.3%、8.9%、7.3%以及6.7%,持有規(guī)模前10的行業(yè)占比為76.9%,持股進(jìn)一步集中。相較于1990年末,2000年末建筑、石油煤炭、機(jī)械與批發(fā)等行業(yè)已不在海外投資者持有日股規(guī)模前10的行業(yè)中。

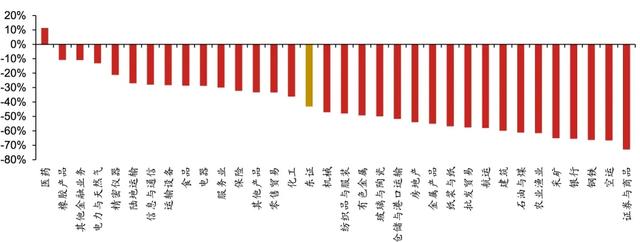

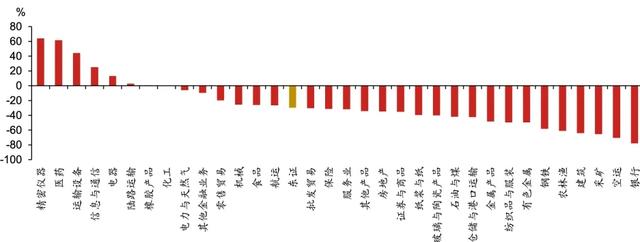

行業(yè)區(qū)間漲跌:擁抱全球需求穿越周期

從1990年初的泡沫頂點到2003年的低點,東證指數(shù)下跌了73.1%,東證33個子行業(yè)無一上漲,跌幅最小的醫(yī)藥板塊下跌17.9%。如果剔除泡沫破滅前兩年多的大幅下跌,從1992年8月階段性底部(估值水平大致回到泡沫經(jīng)濟(jì)前)計算,東證指數(shù)下跌29.6%。33個子行業(yè)中僅7個行業(yè)上漲,其中精密儀器、醫(yī)藥、運(yùn)輸設(shè)備、信息與通信及電器分別上漲64.2%、61.6%、44.4%、25.2%和13.1%。跌幅最大的是銀行,跌幅達(dá)77.9%,其次是空運(yùn)、采礦和建筑,跌幅均超60%。

圖表16:東證子行業(yè)1992/08-2003/04期間漲幅

圖表16:東證子行業(yè)1992/08-2003/04期間漲幅交叉持股下降:增加下行壓力,有利于中長期治理改革

日本股市的交叉持股原本是為了強(qiáng)化企業(yè)間經(jīng)營合作而相互持有的股份,1990年泡沫破滅后,隨著股價大幅下跌,交叉持股的比例也出現(xiàn)了顯著下降。交叉持股的下降一定程度上加劇了泡沫破滅后日股的下行壓力:因為股價下跌而出現(xiàn)投資虧損進(jìn)而減少持股,減少持股可能又會進(jìn)一步增加股票拋壓。但另一方面,交叉持股比例的下降從中長期來看,有利于日股企業(yè)治理結(jié)構(gòu)的改善。

日企九十年代出海啟示

日企出海的歷程來看,經(jīng)歷了5個階段的發(fā)展,九十年代無論是OFDI流量的增速還是全球占比來看,在幾個階段中并不算最亮眼的時期。但因為日本金融系統(tǒng)風(fēng)險、經(jīng)濟(jì)增速顯著下行,出海成為了日企當(dāng)時可供選擇的重要戰(zhàn)略。出海動機(jī)也由原本開拓市場、節(jié)約成本、規(guī)避貿(mào)易限制等多樣化的原因逐步演變成開拓市場成為最主要的出海動機(jī)。亞洲特別是中國成為了日本九十年代出海的重要目的地,其既滿足了統(tǒng)一大市場的需求,同時還能實現(xiàn)降低勞動力成本的目的。行業(yè)特征來看,具有競爭優(yōu)勢的制造業(yè),如運(yùn)輸設(shè)備及電器設(shè)備等行業(yè)在九十年代表現(xiàn)出強(qiáng)勁的出海勢頭。同時,經(jīng)歷了七八十年代的出海經(jīng)驗積累,日本制造業(yè)出海在九十年代已經(jīng)進(jìn)入收獲期,為這些出海行業(yè)九十年代內(nèi)需疲弱時期提供了業(yè)績支撐。

中國當(dāng)前國內(nèi)面臨經(jīng)濟(jì)增長的壓力以及外部的貿(mào)易摩擦,一定程度上與日本當(dāng)年類似。而尋求出海存在與日本當(dāng)年不同的不利因素:一是與當(dāng)時全球化順風(fēng)不同,特朗普執(zhí)政、疫情及俄烏沖突后全球貿(mào)易保護(hù)思潮涌起;二是很難再去尋找一個與中國同等體量的工業(yè)化與城鎮(zhèn)化早期市場。短期來看,市場關(guān)心的出海邏輯可能更多聚焦在美國經(jīng)濟(jì)韌性帶來的外需相關(guān)板塊機(jī)會,中長期來看,我們認(rèn)為印度、東南亞及一帶一路等工業(yè)化早期國家能為中國企業(yè)出海提供廣闊空間。

本文作者:祁宗超、侯蘇寒,本文摘自野村東方國際證券2024年6月27日發(fā)布的證券研究報告《日股失去第一個十年之鑒:宏觀環(huán)境、市場結(jié)構(gòu)和出海經(jīng)驗》

風(fēng)險提示及免責(zé)條款

市場有風(fēng)險,投資需謹(jǐn)慎。本文不構(gòu)成個人投資建議,也未考慮到個別用戶特殊的投資目標(biāo)、財務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:歐陽名軍

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)