來自:華爾街見聞

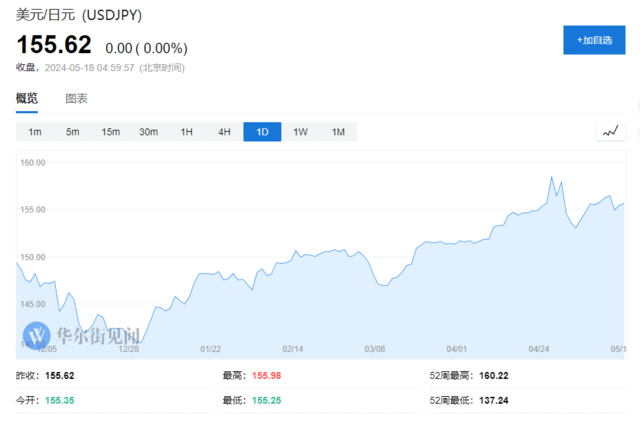

今年以來,在強勢美元壓制下,日元正在經歷一場漫長的貶值之旅。

日央行“按兵不動”,堅持鴿派的立場,更令一些市場參與者已經開始討論日元面臨貨幣危機的可能性。

摩根大通日本市場分析師Junya Tanase在最新發布的報告中表示,該行預計,日本銀行會更傾向于日元貶值而不是連續加息讓日元升值,因為日元疲軟的經濟影響對日本可能是凈正面的,主要是通過提高企業盈利,而連續加息的經濟影響對日本經濟將是負面的。鑒于偏好弱日元,日本銀行將繼續落后于曲線,并在較長時期內保持實際政策利率為負值。

進一步,Tanase團隊表示,如果這個假設是正確的,即若日本央行和政府對弱勢日元持開放態度,那么日元貶值可能會自我強化。

資本外流加速的可能性不容忽視

Tanase表示,日本家庭擁有高達1100萬億日元的現金存款,如果這部分資金轉投外匯資產,對日元的匯率將產生著重大影響:

例如,過去兩年間,土耳其里拉是少數幾個貶值幅度超過日元的貨幣之一,其家庭資產中的比例在2022年第三季度至第四季度三個月內從72%降至64%。

如果日本家庭的存款比例下降8%并轉向外匯資產,將導致約90萬億日元的拋售。

日本家庭資產分布

進一步,Tanase在報告中解釋稱,日本的實際利率在通縮環境中仍保持正值,這是阻止資本外流的一個重要因素。然而,隨著經濟環境的顯著變化,如果日元持續疲軟,資本外流加速的可能性不容忽視:

換言之,日本家庭的資產主要以日元計價,如果日元疲軟導致信心危機,資產組合的再平衡可能會被迫加速。

但是,預測資本外流加速的觸發因素和美元/日元的臨界水平仍然充滿挑戰。

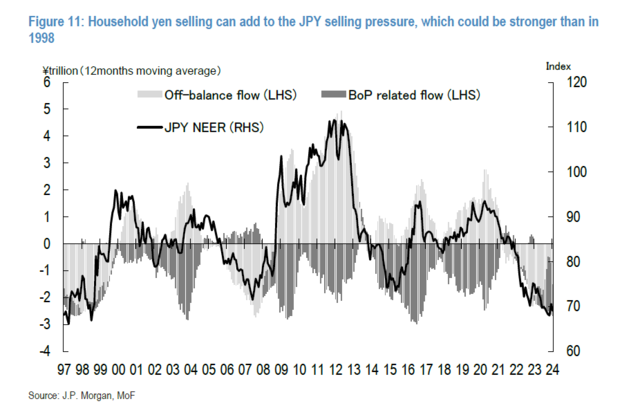

此外,Tanase還注意到,日本家庭將日元資產轉為外匯資產的渠道也在增多,包括外匯存款、外匯保險以及通過新NISA投資外匯資產。如果日元拋售與日本家庭大規模購買外匯資產同時發生,對日元的拋售壓力可能超過1998年:

根據我們的分析,1998年日元的疲軟主要由海外投機者拋售日元引起,而非日本投資者。

與當前周期相比,除了日本實際利率明顯為負且預計將長期保持負值外,家庭將日元資產轉為外匯資產的渠道也在增多。

主要渠道包括外匯存款、外匯保險以及通過新NISA投資外匯資產,近年來這些渠道的家庭外匯資產均有所增加。

特別是,自今年年初以來,通過新NISA的日元拋售預計每年約為6萬億日元。正如IMM貨幣期貨頭寸所示,外國投機者可能已經拋售了大量日元。

如果日元拋售與日本家庭大規模購買外匯資產同時發生,對日元的拋售壓力可能超過1998年。

家庭出售日元可能會增加對日元的拋售壓力,這種壓力可能會比1998年還大

家庭出售日元可能會增加對日元的拋售壓力,這種壓力可能會比1998年還大此外,機構投資者也可能從日元資產轉向外匯資產。Tanase團隊在報告中寫道:

實際上,截至2023年底,日本金融機構持有的國內資產高達1,869萬億日元。

然而,我們不應期望日本銀行持有的639萬億日元和部分銀行的418萬億日元會發生轉變,因為這反映了結算需求。因此,資本外流的資金池應為700-800萬億日元,遠少于家庭存款。

與家庭不同,金融機構在其投資組合中已持有一定比例的外國資產,因此他們將資產轉移到海外的動機可能較弱。

值得注意的是,公共養老金基金的流動可能會減輕明年資本外流對日元的下行壓力,因為普遍預期GPIF將在投資計劃審查中減少外匯資產的比重,同時增加日元資產的比重。然而,這些預期變化不太可能減輕日元的下行壓力。

政府可能選擇對私營部門征收通脹稅,以減輕債務負擔

另外,考慮到日本的債務占GDP的比率是全球最高的,約為260%,這意味著日本更容易受到國內利率上升和債務負擔增加的影響。

Tanase團隊認為,即使日本銀行成功對抗通脹和日元疲軟,由于政府利息支出成本的急劇上升,勝利的代價可能是巨大的。

該團隊預計,政府可能選擇對私營部門征收通脹稅,以減輕債務負擔:

鑒于此,政府可能選擇對私營部門征收通脹稅,以減輕債務負擔。據我們估計,財政緊縮和更高的通脹將使政府債務占GDP的比率到2032年降至180%。

在日本,債務人主要是政府,債權人是家庭,長期的高通脹將導致政府減少自身債務,而家庭資產的實際價值則會下降。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:于健 SF069

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)