當地時間10月27日,歐洲央行宣布分別將存款機制利率、主要再融資利率和邊際借貸利率三大關鍵利率再次提升75個基點,至1.5%、2%和2.25%。這也是歐洲央行在7月21日和9月8日之后今年第三次收緊貨幣政策。

在當日公布的利率決議文件中,歐洲央行宣布已在取消貨幣寬松方面取得實質性進展,并將在此后進一步加息以確保通脹及時回到2%的中期通脹目標。

雖然歐元區和歐盟在能源危機沖擊下正面臨制造業流失,以及經濟衰退等風險,但在創紀錄的通脹數據面前,歐洲央行除了繼續大幅提高關鍵利率之外別無選擇。

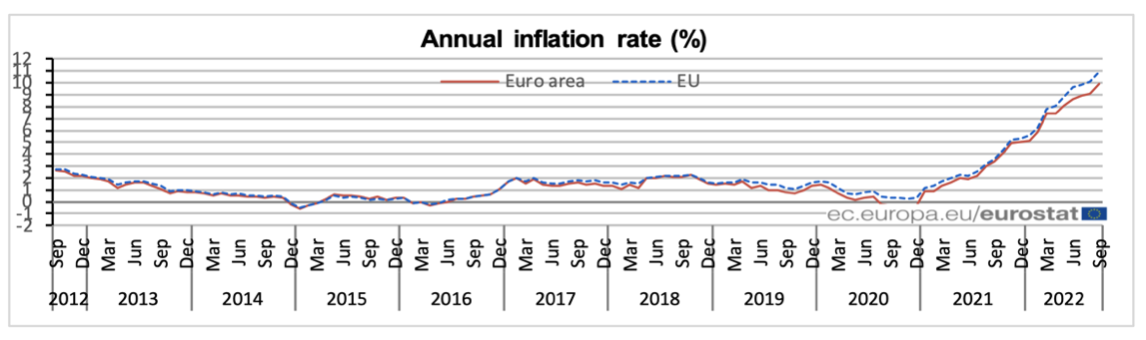

根據歐盟統計局10月19日公布的最終數據顯示,歐元區和歐盟9月的消費者物價指數分別同比上漲了9.9%和10.9%,兩組數據不僅均高于8月前值的9.1%和10.1%,也均刷新了歐元區成立以來的新高。與此同時,歐元區扣除能源和食品價格的核心通脹率也在9月攀升至4.8%,同樣為今年新高。

歐元區與歐盟月度通脹率。圖源:歐盟統計局

歐元區與歐盟月度通脹率。圖源:歐盟統計局此前在10月10日舉行的國際貨幣基金組織年會上,德國央行行長兼歐洲央行理事Joachim Nagel就表示:“如今的(通脹)數據明確地指明了大幅加息的方向,持續的高通脹是經濟增長最大的阻礙,控制通脹享有最高優先級”。國際貨幣基金組織總裁格奧爾基耶娃當時也呼吁全球所有央行行長繼續加息、收緊貨幣政策,即便存在經濟衰退的風險。

相對于美元已貶值13%、且跌破兌美元平價的歐元匯率也是逼迫歐洲央行無法停下加息步伐的因素。對于能源對外依存度較高的歐元區國家而言,弱勢的歐元將進一步推高廣泛以美元計價的國際能源和大宗商品價格。

歐元區與美國兩大經濟體之間的利差被認為是導致歐元貶值的最主要原因。相比于3月起便已經連續5次累計加息300個基點、并將聯邦基金利率區間提升至3%-3.25%區間的美聯儲,歐洲央行直到7月21日才首次加息50個基點。

美國聯邦基金利率與歐元區存款機制利率。圖源:Wiener Zeitung

美國聯邦基金利率與歐元區存款機制利率。圖源:Wiener Zeitung10月24日,美歐之間的利息就已擴大至200個基點,與年初25個基點的利差相比已擴大八倍。

奧地利Raiffeisen Bank首席投資官Harald Holzer表示:“歐洲央行加息開啟時間過晚,已經落后于實際通脹和美聯儲”。Holzer預計歐洲央行將在今年年底第四次加息50至75個基點,并將主要再融資利率提升至2.5%-2.75%,而美國聯邦基金利率年底預計則將高達4.25%至4.75%。歐洲央行本年度的最后一次貨幣政策會議將于12月15日舉行。

Bank Austria資產管理經理Felix Düregger同樣押注歐洲央行12月將再次加息75個基點,并表示:“歐洲央行正面臨著艱難的挑戰——在抗擊歐元區成立以來最嚴峻通脹的同時還需確保經濟增長不被過度打壓。不同于能源自給的美國,歐洲的通脹更大程度上來自于歐洲央行僅通過貨幣政策難以影響的外部因素。1970年代能源危機時猛烈的加息帶來了滯脹,因此我們認為歐洲央行會選擇更審慎的方式。”

安聯下屬資產管理部門AlllianzGI的全球首席投資官Franck Dixmier也強調:“歐洲央行在全球加息潮中處于落后位置,因此必須快速、堅決地行動。”

摩根士丹利則預計歐洲央行12月加息幅度為較保守的50個基點,而本輪加息周期的峰值將在2023年3月出現,預計為2.5%的存款機制利率,相當于歐洲央行明年將再加息50個基點。高盛則預計歐元區存款機制利率明年的峰值為2.75%。

除了利率調整之外,歐洲央行此次貨幣政策會議的另一個重要議程是縮表計劃。

2015年起歐洲央行便通過資產購買計劃(APP:Asset Purchase Programme)為市場注入流動性以刺激歐元區疲弱的經濟。新冠疫情爆發后,歐洲央行再次祭出大流行緊急資產購買計劃(PEPP:Pandemic Emergency Purchase Programme)。目前歐洲央行的資產負債表已經水漲船高至9萬億歐元,相當于歐元區GDP的67.8%。

歐洲央行、英格蘭銀行與美聯儲的資產負債表與GDP占比。圖源:德國商報

歐洲央行、英格蘭銀行與美聯儲的資產負債表與GDP占比。圖源:德國商報7月21日正式邁出加息步伐后,歐洲央行仍謹慎地選擇了APP到期續作。相比之下,美聯儲已經確認自6月起通過到期不續作的方式壓縮該行9萬億美元的資產負債表。直到9月8日的前次貨幣政策會議上,歐洲央行行長拉加德仍強調當前的主要工具僅局限于利率。

本次貨幣政策會議上,歐洲央行出乎外界意料地并未表態將縮減APP規模,并將繼續選擇APP到期續作不變。 法國巴黎銀行歐洲利率策略主管Camille De Courcel預計歐洲央行需要等到12月15日的貨幣政策會議上方能對量化緊縮的具體細節達成一致。

另一個仍待觀察的議題則是長期定向再融資操作(TLTRO)。歐洲央行一直以來通過TLTRO以超低利率向歐元區商業銀行放貸以刺激經濟。在如今貨幣市場利率上升的大環境下,TLTRO不僅為歐元區銀行創造了不公平競爭優勢,且無助于歐洲央行進一步吸收市場流動性。27日的利率決議之中,歐洲央行已宣布自2022 年 11 月 23 日起調整適用于 TLTRO III 的利率,并將其與歐元區關鍵利率進行掛鉤。

至于歐洲央行連續三次加息能否抑制物價上漲,大部分經濟學家表示悲觀。

德國經濟研究院最近公布的報告顯示,構成物價指數商品中的51.9%受到供給端的價格上漲沖擊,主要推動力量為能源、原材料價格上漲和供應鏈的中斷。該報告的撰寫者Markus Demary表示:“歐洲央行很難處理該類通脹,該行的貨幣政策是針對需求端設計的。”

所幸的是,歐洲能源危機與供應鏈問題在此次歐洲央行加息的前后正逐步好轉。

10月24日,被視為歐洲天然氣價格風向標的荷蘭所有權轉讓設施TTF期貨價格三個月來首次跌破100歐元/MWh關口,與8月26日的峰值349歐元/MWh相比已經跌去近七成,但仍遠高于去年同期約40歐元/MWh的水平。而24日的TTF現貨交易價格甚至一度跌至負值,至-15歐元/兆瓦時以下。

根據歐洲天然氣基礎設施協會(GIE)的數據,截至10月24日歐盟整體天然氣儲氣率為93.61%,其中德國已超過97.73%,法國已達到100%。

反映散裝船航運運價指標的波羅的海干散貨指數也已下降至1706點,較今年5月的近期峰值3330點已跌去一半。國際物流咨詢公司德魯里發布的世界集裝箱指數同樣顯示,以上海到鹿特丹的40英尺集裝箱運費為代表的亞歐航線集裝箱運費,繼去年5月首破一萬美元關口之后已快速回落至3400美元。

波羅的海干散貨指數。圖源:tradingeconomics

波羅的海干散貨指數。圖源:tradingeconomics隨著市場對歐洲央行75個基點加息的確認,歐元自10月26日兌美元已連續上漲1.6%至1歐元兌1.008美元,重新收復兌美元平價關口。

與通脹可能即將見頂相對的,是歐元區在加息周期內正面臨經濟停滯的風險。

目前,歐元區10月的綜合采購經理人指數初值已下跌至47.1,不僅低于9月48.1的前值,更是該指標連續第四個月低于枯榮線。

國際貨幣基金組織10月11日發表的最新預測顯示,歐元區2023年的經濟增速下調至0.5%,為全球主要經濟體之中增長最為緩慢的。歐元區最大經濟體德國,和意大利預計將出現-0.3%和-0.2%的經濟衰退,法國和西班牙則能夠保持0.7%和1.2%的增長。

經合組織9月26日的預測則更加悲觀,歐元區2023年預計總體增長率僅為0.3%,與6月該組織作出的1.6%相比大幅縮水。德國明年則預計將出現至少兩個季度的衰退,該國明年的增速預期則從此前的1.7%下調至-0.7%。至于法國、西班牙和意大利,經合組織預估仍能分別保持0.6%、0.4%、1.5%的增長。

責任編輯:周唯

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)