股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

來源:澤平宏觀

文:任澤平團隊

9月末社會融資規(guī)模存量同比增長10.6%,前值10.5%。社會融資規(guī)模增量3.53萬億人民幣,前值 2.43萬億人民幣。新增人民幣貸款 2.47萬億人民幣,前值 1.25萬億人民幣。M2貨幣供應(yīng)同比12.1%,前值 12.2%。

9月社融信貸回升傳遞了三大信號:1)近期在一系列穩(wěn)增長政策推動下信貸投放取得效果,主要是基建、保交樓專項借款、二手房交易略改善、大部分投向國企的政策性金融工具等增長;2)但是,出口下滑,新房成交低迷,民營經(jīng)濟不振,企業(yè)和居民自主融資擴張動力不足;3)在具有領(lǐng)先性的社融回升推動下,經(jīng)濟有望短期筑底,但基礎(chǔ)不牢固,未來究竟是脈沖式反彈還是可持續(xù)性復(fù)蘇,有待后續(xù)穩(wěn)樓市、新基建、民營經(jīng)濟等政策加碼。

做好應(yīng)對全球經(jīng)濟新一輪深度衰退、歐洲可能爆發(fā)全面經(jīng)濟金融危機的準(zhǔn)備,擴大內(nèi)需、穩(wěn)住國內(nèi)經(jīng)濟基本盤的重要性凸顯,深化市場化改革、激發(fā)民營經(jīng)濟活力、發(fā)力新基建新能源和穩(wěn)樓市是提振市場信心的四大抓手,能起到立竿見影的正能量效果。如果科學(xué)應(yīng)對,中國經(jīng)濟有望重新引領(lǐng)全球。

1、2022年9月貨幣政策和金融數(shù)據(jù)呈現(xiàn)以下特點:

1)社融超預(yù)期多增。9月存量社融增速10.6%,較上月上升0.1個百分點,主要在于政策性金融工具發(fā)力,銀行加快信貸投放。結(jié)構(gòu)層面,信貸、表外是主要支撐項,政府債、企業(yè)債對社融的拖累減弱。

2)信貸增速提升。金融機構(gòu)口徑信貸余額同比增速為11.2%,較上月提升0.3個百分點。結(jié)構(gòu)上,企業(yè)短貸、中長期貸款多增,票據(jù)多減,結(jié)構(gòu)改善;居民貸款依然疲弱,短貸、中長貸均少增。

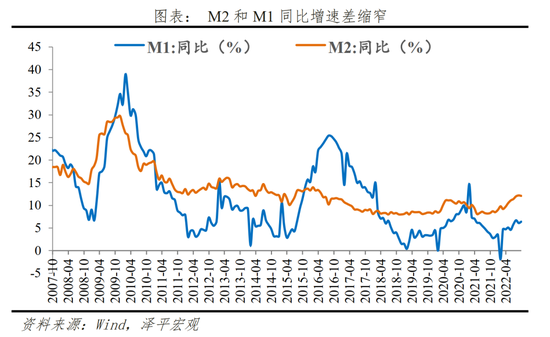

3)M2同比12.1%,較上月回落0.1個百分點。M1增速6.4%,較上月上升0.3個百分點。M1-M2剪刀差縮窄,反映實體經(jīng)濟活躍度提升。

4)美聯(lián)儲猛烈加息,海外經(jīng)濟衰退預(yù)期升溫,寬信用更需內(nèi)需發(fā)力。美聯(lián)儲從2022年3月至今已加息300bp,力度大、節(jié)奏快,堪稱40年來最猛烈的加息方式,把全球推向衰退邊緣。歐元區(qū)制造業(yè)需求全面走弱,疊加超高的通脹以及北溪1號金融斷氣后過冬的能源壓力,整體面臨的宏觀環(huán)境十分艱難;強美元影響下,英國養(yǎng)老金出現(xiàn)虧損并觸發(fā)資產(chǎn)拋售;全球外匯儲備縮水。外需回落,出口下滑,寬信用更需內(nèi)需發(fā)力。

5)展望未來,貨幣政策穩(wěn)健寬松,加碼穩(wěn)增長,提振實體經(jīng)濟信心。當(dāng)前經(jīng)濟恢復(fù)基礎(chǔ)不牢固,寬貨幣向?qū)捫庞脗鲗?dǎo)不暢,提振信心,讓企業(yè)敢融資、居民愿消費。9月13日,國常會部署不低于2000億的專項再貸款,并配套財政貼息支持制造業(yè)等領(lǐng)域設(shè)備更新改造,提振實體經(jīng)濟融資需求;多重政策松綁樓市,有助于穩(wěn)固居民融資需求。

2、9月存量社融增速10.6%,較上月上升0.1個百分點,反映政策性金融工具發(fā)力,實體融資需求改善。

9月存量社融規(guī)模340.65萬億元,同比增速10.6%,較上月上升0.1個百分點。新增社會融資規(guī)模3.53萬億元,同比多增6274億元。從供給端來看,8、9月份密集出臺穩(wěn)增長政策,政策性金融工具加快落地,助力寬信用進程。從需求端來看,9月制造業(yè)PMI、非制造業(yè)PMI指數(shù)均處于擴張區(qū)間,基建、制造業(yè)投資發(fā)力。

從社融結(jié)構(gòu)來看,人民幣信貸、非標(biāo)融資構(gòu)成對社融的主要支撐,政府債、企業(yè)債對社融的拖累減弱。

1)社融口徑信貸延續(xù)多增。9月新增人民幣貸款2.57萬億元,同比多增7964億元。傳統(tǒng)信貸大月疊加政策性金融工具發(fā)力,帶動企業(yè)信貸規(guī)模提升和信貸結(jié)構(gòu)改善。

2)表外融資延續(xù)多增。9月表外融資增加1449億元,同比多增3555億元。其中,新增未貼現(xiàn)票據(jù)134億元,同比多增120億元,寬松的信貸環(huán)境下企業(yè)開票意愿明顯上升,但銀行因監(jiān)管政策或騰挪額度等原因收票意愿不足。委托貸款增加1507億元,同比多增1529億元,延續(xù)8月的多增態(tài)勢。一方面,多地放款公積金政策,指向公積金貸款需求增加,支撐委托貸款;另一方面,政策性、開發(fā)性金融工具主要以股東借款模式補充項目資本金,即基礎(chǔ)設(shè)施投資基金公司委托政策性銀行或國開行發(fā)放貸款,項目公司股東再以貸款資金對項目進行增資,委托貸款延續(xù)多增。信托貸款減少192億元,同比少減1906億元,主因信托業(yè)務(wù)分類調(diào)整開始實施,信托類存量業(yè)務(wù)整改過渡期延長至5年,信托壓降力度明顯降低。

3)政府債小幅少增,對社融的拖累減弱。9月政府債券凈融資5525億元,同比少增2541億元。9月政府債融資繼續(xù)受發(fā)行節(jié)奏錯位的影響,但9月末遼寧、上海、天津率先發(fā)行專項債結(jié)存限額,一定程度上對沖當(dāng)月基數(shù)效應(yīng)的拖累。

4)直接融資方面,企業(yè)債對社融的拖累減弱,股票融資小幅多增。9月新增企業(yè)債券876億元,同比小幅少增261億元。本月城投債凈融資同比下滑16.8%,城投融資情況持續(xù)低迷,市場風(fēng)險偏好仍然偏低。9月新增股票融資1021億元,同比小幅多增249億元,環(huán)比少增。

3、信貸回暖,企業(yè)端融資需求恢復(fù),結(jié)構(gòu)向好,居民端仍需改善

總量上,9月金融機構(gòu)口徑信貸余額同比增速為11.2%,較前值提高0.3個百分點。9月金融機構(gòu)口徑新增人民幣貸款24700億元,同比多增8100億元,超市場預(yù)期回暖。

結(jié)構(gòu)上,企業(yè)貸款方面,短貸、中長期多增,票據(jù)多減。9月新增企業(yè)貸款19173億元,同比多增9370億元。短期貸款、中長期貸款、票據(jù)融資同比分別多增4741億元、多增6540億元、多減2180億元。進入9月之后,票據(jù)利率出現(xiàn)半個月左右的抬升,疊加近期基建相關(guān)支持政策發(fā)力,政策性銀行金融工具推動基建類貸款投放,信貸需求繼續(xù)回暖。

居民貸款方面,短貸、中長貸均少增。9月居民貸款增加6503億元,同比少增1383億元。其中短期貸款增加3038億元,同比少增181億元,中長期貸款增加3456億元,同比少增1211億元。居民端信貸同比少增反映房地產(chǎn)市場需求依然偏弱,30城9月商品房成交面積同比-13.91%,較上月收窄4.76個百分點。國慶節(jié)前政策集中出臺部分城市下調(diào)房貸利率下限、公積金貸款利率、置換個稅優(yōu)惠,引導(dǎo)樓市穩(wěn)信心,后續(xù)商品房銷售和居民中長貸修復(fù)仍需觀察。

4、M2、M1同比增速分別較上月回落0.1個百分點、上升0.3個百分點。M2與M1剪刀差縮窄,實體經(jīng)濟活躍度轉(zhuǎn)暖。

9月M2同比增速12.1%,較上月小幅回落了0.1個百分點,反映9月較大的財政投放力度疊加減稅繳費,共同支撐M2高位增長。

從結(jié)構(gòu)來看,1)企業(yè)存款增加7649億元,同比多增2457億元。居民存款增加23894億元,同比多增3232億元。主因信貸修復(fù)、減稅繳費、財政投放等因素。2)財政存款減少4800億元,同比少減231億元。受季節(jié)性因素影響,季末財政支出增加,財政存款加快向企業(yè)和居民存款轉(zhuǎn)化。3)非銀金融機構(gòu)存款減少2805億元,同比多減2136億元。季末為應(yīng)對考核,疊加銀行將理財轉(zhuǎn)化為一般存款,非銀存款向居民企業(yè)存款轉(zhuǎn)化。

9月M1同比增速6.4%,較上月上升0.3個百分點。M2與M1剪刀差小幅縮窄,反映實體經(jīng)濟活躍度提升。

責(zé)任編輯:梁斌 SF055

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)