中交地產簽經營業績責任書 2020開年大手筆拿地

新浪財經訊 今年以來,中交地產已在武漢、鄭州、北京拿地五幅,拿地金額超60億元,計容建面超45萬平方米。李永前回歸之后的中交地產似乎沖勁十足,不久前,公司還與中交房地產集團簽訂了2020年經營業績責任書。強勢擴儲的同時,中交地產也拋出了上市以來第一筆永續債計劃,擬注冊永續中票的規模不超過16億元人民幣。2020年1月,中交地產還有銀行、信托等新增借款39.09億元,負債規模依舊居高不下。

落后的“央企”

中交系旗下地產業務錯綜弄復雜,歷年來經歷了多次整合,集團A股上市公司平臺為中交地產。2018年8月,經中國交通建設集團有限公司(下稱中交集團)批準,中交房地產集團有限公司(下稱中交房地產集團)與中住地產擬進行吸收合并。在這次合并前,中交房地產集團借由全資子公司中住地產間接持有中交地產約2.38億股股份,占中交地產股份總數的53.32%。合并后,中交房地產集團直接持有上述2.38億股股份,成為上市公司控股股東,實控人仍為中交集團。

從中交集團對旗下地產業務的多次整合中不難看出,集團對地產業務板塊的重視與希冀,并且央企背景為中交地產的融資等帶來了不少便利,公司擁有高杠桿、低融資成本擴張的先天優勢。wind數據顯示,2016年-2018年及2019年前三季度,中交地產的凈負債率分別高達181.26%、193.78%、134.64%和184.38%。

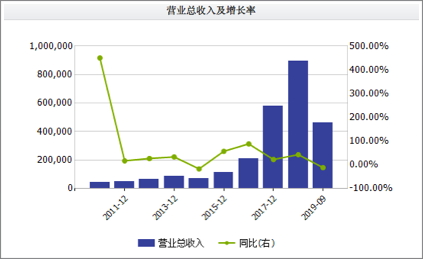

盡管中交地產負債率畸高,但其銷售規模在業內多年未有明顯突破,目前依然較小, 業績表現也實屬一般。中交集團的地產“抱負”通過中交地產似乎短期難有實質突破。

來源:wind

來源:wind中交將目光投向了綠城中國。2014年、2015年,中交房地產集團兩次收購綠城中國股權,成為綠城中國的大股東,隨后多名中交系人員進入綠城中國擔任管理席位。wind數據顯示,中交集團及其一致行動人對綠城中國的持股比例為 28.783%,為綠城中國的第一大股東。

自此,中交地產便難以擺脫與綠城中國比較的命運,據克而瑞數據,2019年,綠城中國的全口徑銷售金額為1353億元,而中交地產為421億元。wind數據顯示,2019年前三季度,中交地產的營收增速為-11.49%,凈利潤增速為-69.80%。

據媒體報道,2017年10月,中交地產在其品牌發布會上,高調喊出挺進央企前二的口號。國內擁有央企背景的房企中,2019年保利地產和中海地產的全口徑金額(克而瑞口徑)分別高達4702億元和3301億元,以中交地產目前的規模及增長速度來看,追趕難度較大。

大力補充土儲

綠城中國業績蒸蒸日上的同時,投資者對中交地產的未來走向也不免多了幾分擔憂。多年來,中交地產的管理層頻繁變動,2019年7月,中交地產管理層再度調整,剛剛任職中交地產總裁一職7個月的耿忠強辭職,而此前去往綠城的李永前重新回到中交地產,接棒總裁一職,提出要“復制綠城中國、創新中交地產”路線。重新回歸的李永前也承擔了前所未有的業績壓力,但今時不同于往日,行業環境已經發生了較大的改變,復制不易。

據中交房地產集團官網消息,1月20日,中交房地產集團舉行了平臺公司2020年經營業績責任書簽約儀式。中交房地產集團黨委書記李永前作為代表,分別與所屬中交地產、中房集團、海外地產、中交鼎信授權代表簽署2020年經營業績責任書。中交房地產集團的規模重壓目前還不得不依托于中交地產。

來源:中交房地產集團官網

來源:中交房地產集團官網因此,當前拿地是李永前的重中之重。開年以來,疫情籠罩之下,在若干房企集中精力拼營銷賣房的時候,中交地產大力購地,目前已經摘得5宗地塊,分別位于武漢(1塊)、北京(2塊)、鄭州(2塊),總計容建筑面積超45萬平方米,合計拿地金額超60億元,其中,北京的兩宗地塊均為聯合購地。2019年上半年,公司的新增土地建筑計容面積為91.25萬平方米。而2016年-2018年,公司的新增土地建筑計容面積分別為62.06萬平方米、172.26萬平方米和258.67萬平方米。可以看到,中交地產這兩年拿地節奏明顯變快。

隨著強勢揮金買地,中交地產的借款也再上一層樓,根據中交地產此前發布的新增借款公告,2020年1月,公司新增借款39.09億元,截至2020年1月末,公司的借款余額為252.57億元,借款余額占2018年末凈資產比例為597.09%。

此外,在2020年2月18日晚間,中交地產發布公告表示,公司擬向中國銀行間市場交易商協會申請注冊發行長期限含權中期票據,擬注冊永續中票的規模不超過16億元人民幣。本次擬發行永續中票在約定贖回之前長期存續,并在公司依據發行條款的約定贖回時到期用于補充公司營運資金、償還金融機構借款及其他中國銀行間市場交易商協會認可的用途。

值得一提的是,這是中交地產上市以來第一次發行永續債。截至2019年三季末公司的凈負債率再次上升至184.38%的高位,wind數據顯示,在100多家有數據可查的房地產上市公司中,公司當期的凈負債率可以排到第18位。在公司凈負債率已如此之高的水平之下,永續債的推出似乎有一定的必要性。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有