云南城投虧掉近十年盈利 賣資產降杠桿尋找新方向

新浪財經訊 2月18日晚,云南城投一連發布9則公告,稱董事會已全票通過公司轉讓子公司昆明欣江合達城市建設有限公司60%股權、子公司云南城投置地有限公司為配合政府工作簽署國有土地使用權收回協議的議案。

兩項議案的背后相同點都是,云南城投集團在繼去年向融創中國大手筆甩賣資產之后,今年開年依然延續著“去庫存”的思路。2019年7月,云南省人民政府與保利集團簽署了戰略合作協議,后者擬參與云南城投的控股股東云南城投集團層面的混合所有制改革,此后云南城投的前途也已卷入這場混改之中,業績預虧的云南城投近來不停“賣賣賣”或是為后續混改后的重新戰略定位騰出空間。

云南城投賣賣賣 調整是“顛覆性”的

今年以來,云南城投已有4次較大的資產出售動作。

此前在1月2日,公司向保利灣區投資發展有限公司(保利集團下屬公司)以非公開協議方式轉讓東莞云投置業有限公司90%的股權,交易價款初定為9.41億元,為此保利關聯方廣州金地向云南城投支付共計22億元作為一系列股權交易的誠意金。

此后,1月21日公司與控股股東云南城投集團簽署了《合作意向協議》,就出售公司下屬17家子公司的股權進行了約定,云南城投集團擬以支付現金對價的方式,收購這17家公司的股權,此次交易也構成重大資產重組及關聯交易。目前此項交易的盡調工作還在進行之中,交易雙方將根據盡職調查結果,就股權收購的具體事宜(包括但不限于:股權交易價款的確定、交易價款支付方式、各方權利義務、違約責任等)進行協商,并簽訂正式收購協議。據公告,此次關聯交易的子公司總資產合計達到約433億元。

數據來源:公司公告

數據來源:公司公告加上此次公告的兩項資產出售,其一為昆明官渡區政府決定協議收回云南城投下屬全資子公司云南城投置地有限公司“拾萃城”項目A6、A8、A10號地塊的國有土地使用權(合計110.82畝),補償金共計7.04億元,此前公司獲得此三處土地使用權的成本合計為3.32億元,預計此次回款10.36億元;其二為擬以協議轉讓的方式,向云南保利實業有限公司轉讓所持有的欣江合達60%的股權,作價4.91億元。欣江合達是昆明市“七彩云南?古滇旅游文化名城”項目南部的文化旅游城市服務區部分用地(面積合計約1331.28畝)的開發建設單位。

云南城投和集團的地產業務均在去年混改協議簽署之后有所調整,其中,云南城投的調整是“顛覆性”的。據公司去年半年報顯示,公司已取得不動產證的土地儲備為約6882 畝,賬面存貨為515.15億元,總資產887.41億元,而近4次甩貨子公司的總資產超400億,對于云南城投來說是動作不可謂不大。

業績預虧遭上交所問詢

此前云南城投發布業績預告,預計2019年度實現歸母凈利潤與上年同期相比,將虧損24.5億元到29.5億元。除去公司對藝術家園項目存貨、海東方項目部分存貨計提減值準備合計影響約4.5億元外,主要還是由于可結算項目不多導致的主營業務收入大幅下降所累。

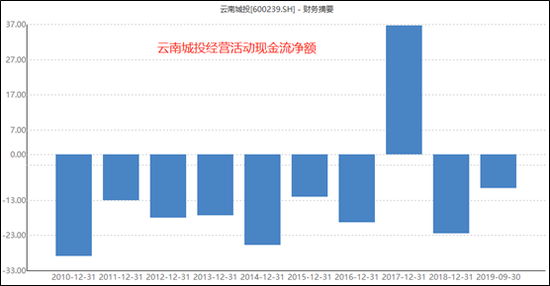

此次大幅虧損,將吞噬掉云南城投此前近十年的盈利,若從更為本質的創造經營活動現金流凈額的角度看,加上此次巨虧,云南城投的現金流出遠超于流入。

數據來源:公司公告

數據來源:公司公告鑒于此,業績預告的當天,云南城投的業績預虧也引來上交所的問詢。

關于公司為何在前三季度虧損10.63億元的情況下,四季度再次出現巨額虧損的原因,以及資產減值計提是否合理準確的認定,自問詢近一個月時間,目前云南城投兩次公告延遲回復,目前仍未有回復公告。

多年來,云南城投的業績一直處在不盡如人意的狀態,營收從2010年的3.27億元增長至2018年的95.43億元,但利潤卻一直在4億左右徘徊。2018年的凈利潤率僅為4.76%,不至于太難看的加權ROE為9.15%,也主要是得益于畸高的杠桿率,截止去年三季度末,云南城投的資產負債率達到91.92%,凈負債率更是達到546%。

云南城投作為云南省國資委旗下的體制內地產開發企業,相比于其他國企系的地產公司,如此高杠桿率令人意外。

混改之下 云南城投尋找新方向

云南城投的短期債務缺口達170億元,賣項目降杠桿是無奈之舉。但也似乎并非僅僅是降杠桿的緣故。

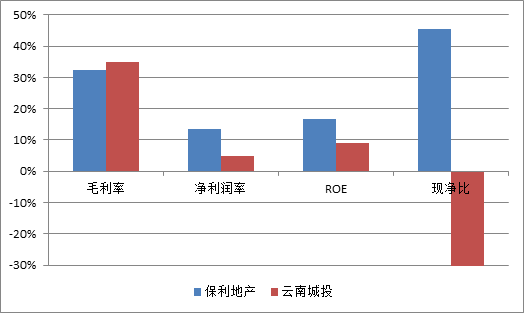

和保利地產相比,云南城投的地產開發和運營能力有巨大的差距,簡單從盈利能力方面便可立判高下。2018年數據顯示,毛利率、凈利潤率、ROE、凈現比方面,云南城投分別為34.77%、4.76%、9.15%、-4.93,而保利地產為32.49%、13.44%、16.64%、0.45。

數據來源:公司公告

數據來源:公司公告杠桿率畸高、償債壓力巨大、運營能力不及預期、盈利水平低、業績現巨虧,這一系列問題在保利參與到云南城投集團混改的大背景之下,云南城投似乎必然要經歷再改造的命運。事實上,半年來發生在云南城投身上的事也正在說明這一切。

保利在逐漸接受云南城投剝離的不少項目,預計云南城投集團接受的部分項目公司后續也將轉手至保利,這對保利來說是一個補充土儲的機會,對于多年堅守云南城投的投資者來說,或許經歷此次“顛覆性”的改變之后重新找到定位的云南城投會比此前有更好的表現。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有