融資打折|雅居樂發債額下調12億 雅城二次遞表第三方項目毛利率偏低

出品:大眼樓管

作者:青檸

房地產金融政策持續收緊,信貸規模將受嚴控。近日有市場消息表示,以2020年8月10日為界限,在8月10日前獲受理的地產公司債,發行額度不能超過到期債券的本金規模;而在8月10日后受理的,發行額度不能超過到期債券本息規模的85%。據悉,上交所已經就此發布了相關的文件指引。根據近幾個月房企發布的公司債可以看出,除了碧桂園、萬科等納入三道紅線監測的試點房企可以足額融資外,其他大部分公司最終的發行額較此前的計劃額度均有所下降,降為到期債務本息規模的85%左右。

雅居樂發債額縮減12億

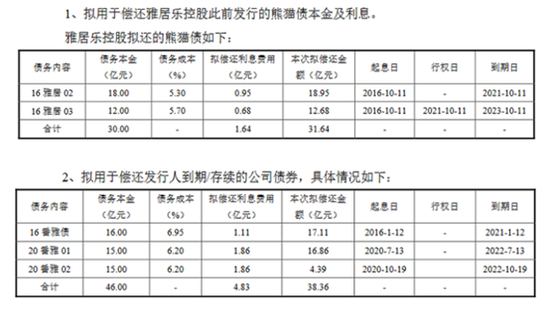

12月15日,雅居樂集團全資子公司廣州番禺雅居樂房地產開發有限公司(簡稱“番禺雅居樂”)發行的一筆小公司債獲受理,計劃注冊金額為不超過82.47億元,本次債券募集資金擬用于償還公司債券、雅居樂集團此前發行的熊貓債本金及利息,分別為50.83億元和31.64億元。

2021年1月19日,這筆公司債獲反饋,注冊金額降至70億元,約為此前申報額的85%。而本次擬償還金額也降至70億元。融資政策的收緊,將令公司的償債壓力進一步加大。

現金流壓力較大

2020年中報數據顯示,截至2020年6月末,雅居樂的現金及現金等價物余額為383.62億元,不足以覆蓋403.03億元的短期借款,即使算上受限制現金80.46億元,現金短債比僅為1.15倍。在償債、開發、拿地等需求下,這一現金水平遠遠不足。

截至2020年6月末,雅居樂的凈負債率為73.3%,剔除預收款后的資產負債率為72.79%,后者觸及監管給出的不超70%的紅線。“三條紅線”踩中1條,根據三線四檔的劃分,為黃色檔房企,有息負債年增速上限為10%。截至2020年6月末,雅居樂的有息負債規模為989.39億元,較2019年同期增長5.74%,而2017年-2019年的有息負債增速分別為40.18%、43.54%和9.20%。在近幾年的多元發展訴求之下,雅居樂的資金需求較大,融資的受限勢必會影響其發展速度。

而雅居樂的“真實”負債水平也遠要更高。近三年,雅居樂的永續債規模逐年增長,2017年-2019年分別為55.29億元、83.35億元和135.67億元。截至2020年6月末,公司有136.33億元計入權益的永續債,規模較大,調整永續債后的資產負債率由76.26%上升到80.78%,上升了4個多百分點。同時,2020年6月末,公司調整永續債后的凈負債率高達114.04%,雖然較2019年末的130%多大幅下降,但仍處于行業較高水平,降杠桿任務依然不輕。

在融資收緊環境下,房企可能需要進一步拓寬融資方式,同時在融資壓力下,合作開發規模預期也會更大。這對于現階段股東權益占比便已逐漸下降的公司來說,盈利水平會進一步下降。近兩年由于永續債的增長,截至2019年末,占權益的比例已經升至20.76%,而少數股東權益比例也升至11.17%,股東權益比例則大幅下降至68.07%。

禍不單行,在融資額遭下調后, 2月22日,雅居樂被高盛從“確信買入名單”中剔出,維持其“買入”評級和14.5港元目標價。

雅城日前二次向港交所遞表

同時,雅居樂也在積極開辟新的融資渠道,以緩解資金壓力。

雅居樂近幾年的定位為“以地產為主,多元業務并行”的多元模式,目前已形成地產、雅生活、環保、卓雅教育、雅城、房管、資本投資、商業管理和城市更新九大產業集團并行的格局。而繼雅生活服務上市后,主要做綠色生態業務和智慧家裝業務的雅城也于去年6月向港交所遞表,但之后于年底失效。

今年3月2日,雅城再次向港交所遞表,新的招股書更新了2020年的經營數據。作為傳統房地產開發公司內部孵化的公司,無論是物業還是家裝,第三方收入占比都被看作是未來增長潛力的重要指標。2020年,雅城的第三方收入占比由上一年度的21.1%提高到了46.9%,關聯方收入占比依然超50%。招股書數據顯示,雖然公司的第三方占比快速提升,但盈利能力依然靠關聯業務來支撐。之前來自獨立第三方項目的毛利率明顯低于關聯方項目。資料顯示,雅城來自雅居樂及其關聯方的項目,在報告期內的平均毛利率分別在23.8%-27.9%、19.8%-36.9%,而第三方的項目毛利率在17.2%-21.1%之間。

招股書顯示,2018年-2020年,雅城園林綠色生態和智慧家裝業務的毛利率分別為23.3%、23.6%、20.8%;23.2%、26.3%、25.5%。在2020年第三方收入大幅提升的情況下,公司兩個主要業務的毛利率均呈下滑,整體毛利率由2019年的25.5%下降到23.2%。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有