藍光發展揮淚“斬”物業 只因缺錢?

出品:大眼樓管

作者:青檸

從萬達到泰禾,從福晟到華夏幸福,流動性收縮對于股市的炙烤同樣適用于房地產行業。在調控力度持續高壓的態勢下,破產的中小房企不計其數,而隨著去年融資“三道紅線”的出臺,不少頭部房企的光景也差了起來。

藍光發展在過去一年,不僅賣掉了迪康藥業100%股份,債務總規模還從569.4億元飆升26.9%至722.4億元。現在藍光發展把物業管理這一現金奶牛業務也給全賣了,只因缺錢。

幾乎清倉物業股權 回收48.47億流動性

在23日藍光嘉寶和碧桂園服務雙雙停牌后,市場猜測傳聞已久的收購終于要浮出水面,25日晚間,藍光發展發布公告稱,公司及下屬全資子公司藍光和駿與碧桂園服務全資子公司碧桂園物業簽署了股權合作意向框架協議。碧桂園物業擬以現金方式收購藍光和駿持有的藍光嘉寶64.6203%股份,交易總價暫估值48.47億元。

交易前,母公司藍光發展持有藍光嘉寶65.04%的股份,其中持有H股占比64.6203%,持有的內資股占比0.4211%。而本次交易標的為64.6203%的H股,幾乎清倉了全部股權,態度比較堅決。

以48.47億元的成交總價來看,碧桂園給與藍光嘉寶的估值為75億元, 2020年預期EPS的靜態市盈率PE(2020)僅為12.9,這相較于公司過去幾年至少48%的業績增長來看,PEG大幅小于1,即使相較于2022上半年的30.6%利潤增速,也是明顯低估的。

賤賣也不白賣,此次交易后,藍光發展能收回48.47億元的流動性。正如公告中所言,本次交易有利于增加公司現金流,促進公司核心業務的經營和拓展。地產開發業務還是缺錢,要不然也不至于低價賣掉這頭現金奶牛。

全年業績疲軟 內生盈利能力差

根據藍光發展2020半年報數據,藍光嘉寶服務實現營業收入11.66 億元,占公司同期營收僅為7.34%,但同比增長25.0%,而藍光嘉寶實現的凈利潤為2.44 億元,占公司同期利潤16.15%,且同比增長30.8%。對比之下,藍光嘉寶為母公司盡管貢獻的營收占比不大,但卻貢獻更為明顯的利潤,而且增速更快。此外藍光嘉寶的利潤率、ROE、現金流均要好于母公司的地產開發業務。

藍光發展并非不明白物業管理的“好”,無奈,藍光發展母公司的內生盈利能力較差。

此前,藍光發展公布公司2020年的業績快報,公司全年實現營收455.91億元,同比增長16.32%,而扣非后的歸母凈利潤卻同比下滑6.56%。

從快報來看,疫情并未能影響藍光發展的轉結和確認收入,并且增速還相對較快,但公司的盈利能力卻明顯轉差。凈利潤率由2019年的10.61%進一步下滑至9.13%,ROE也下滑了2.28個百分點至21.6%。

抬升的土地成本、走高的融資費用以及粗放的管理,無不在削弱藍光的盈利能力。

克而瑞數據顯示,截至2020年年中,藍光發展總土儲貨值約3000億元,僅能滿足未來兩年左右的銷售。若考慮部分銷售預期并不好的項目,藍光發展要想實現可觀的銷售增速,持續拿地是必不可少的,可供觀摩選擇的空間相對更小。Wind數據顯示,藍光發展全年的拿地面積為962萬平米,拿地均價約6757元/平米,而全年的銷售均價為8589元/平米,與2019年的14052元/平方米相比,下降40%,售價和地價之間的價差縮小至1800元/平米的水平,藍光的項目盈利前景并不樂觀。

土儲瓶頸、盈利能力弱、財務緊張,這3個相互循環牽繞的問題已成為限制藍光東進和多元化的癥結。

債務還在猛增 補充流動性意愿強烈

藍光發展2020年業績快報顯示,其有息負債總和較上一年增加26.89%至722.44億元,其中短期債務增長27.62%至263.39億元,增速較2019年明顯加快。賬面上看,截止2020年末,資產負債率為82.23%;凈負債率為92.93%;剔除預收款后的資產負債率為73.65%,但若將21.5億元的永續債歸為負債來考慮的話,凈負債率為102.58%。

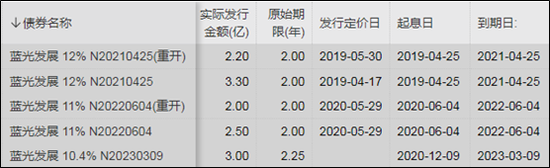

由于項目的利潤率低,隨著總盤子越來越大,內生盈利積累不足的情況下,向外要負債自然是一個選擇。但憑公司當前的基本面,融資成本高企是必然的,典型的如公司的美元債。加上未統計的2020年初一年期的2億美元債,目前藍光發展的存量美元債總規模達到15億美元,盡管最近一次發債成本較上次略有下降,但仍超過10%。

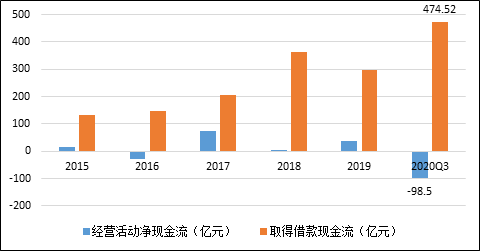

此次出手藍光嘉寶回款近50億元,將明顯緩解公司財務狀況,為后續融資爭取更低成本。此外,現金流轉差也是出手藍光嘉寶的另一原因。數據顯示,藍光發展去年前三季度的經營活動現金流流出高達98.50億元。與此同時,取得借款收到的現金流入高達474.52億元,創下歷年最高。銷售回款不佳、現金凈流出的情況下,賬面資金僅僅夠覆蓋短期債務,及時補充流動性的需求強烈。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有