[信用評分]禹洲地產(chǎn):土地成本翻倍 經(jīng)營現(xiàn)金流轉(zhuǎn)差

基本觀點:

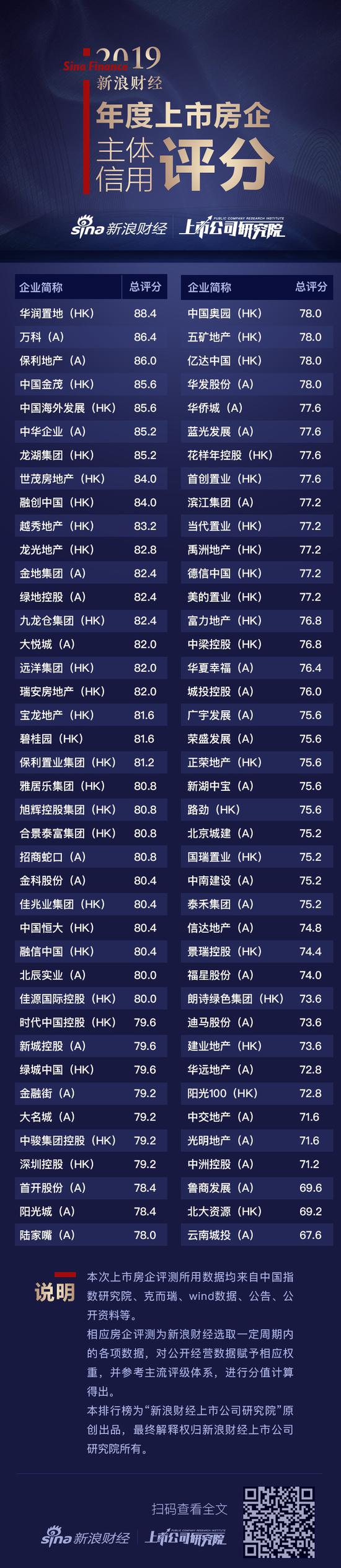

新浪財經(jīng)上市公司研究院針對于禹洲地產(chǎn)股份有限公司(下稱“禹洲地產(chǎn)”)當(dāng)前經(jīng)營中的存量及流量數(shù)據(jù)進(jìn)行綜合分析,給予禹洲地產(chǎn)的主體信用評分為77.2。

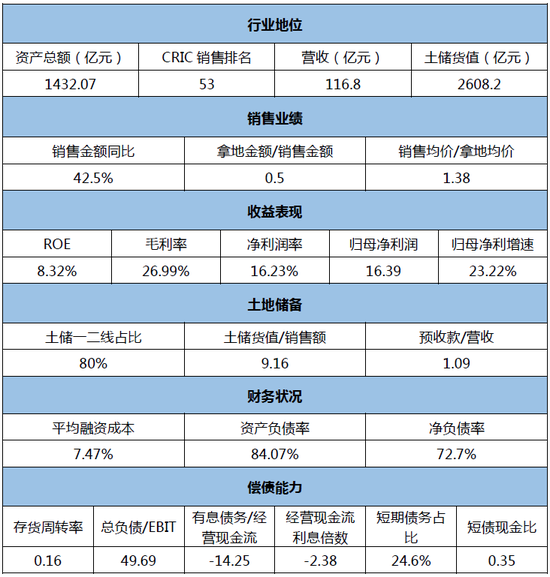

禹洲地產(chǎn)1994年成立于上海,經(jīng)過多年的積累,在總資產(chǎn)規(guī)模達(dá)到1432.07億元,當(dāng)前保持穩(wěn)健且較快的增長速度,在繼續(xù)深耕廈門和福州兩大核心城市的基礎(chǔ)上,近幾年公司經(jīng)營發(fā)展處在良性進(jìn)取的階段。上半年銷售回款增速較快,拿地與銷售的比例處于平穩(wěn)可控的水平,土地儲備充足也多分布在一二線城市。公司整體財務(wù)杠桿率低,融資成本稍高,賬面資金充足,債務(wù)結(jié)構(gòu)相對合理,短期償債能力有保障。

同時,新浪財經(jīng)上市公司研究院也注意到,禹洲地產(chǎn)上半年拿地成本明顯提升,近幾年的毛利率有下滑趨勢,房地產(chǎn)調(diào)控對于整個地產(chǎn)行業(yè)以及禹洲地產(chǎn)的拿地節(jié)奏均會產(chǎn)生較大的影響,公司主體信用情況也會受到影響,同時公司上半年經(jīng)營現(xiàn)金流出現(xiàn)大幅流出的情況。

概況數(shù)據(jù)(2019H):

優(yōu)勢:

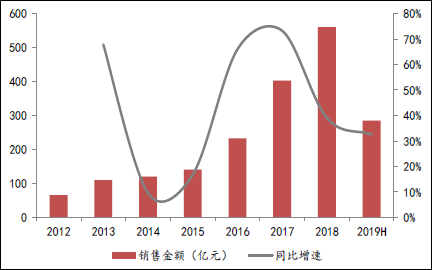

規(guī)模近年來穩(wěn)步前進(jìn),禹洲地產(chǎn)1994年成立于上海,經(jīng)過多年的積累,在總資產(chǎn)規(guī)模達(dá)到1432.07億元,當(dāng)前保持穩(wěn)健且較快的增長速度,在繼續(xù)深耕廈門和福州兩大核心城市的基礎(chǔ)上,近幾年公司經(jīng)營發(fā)展處在良性進(jìn)取的階段。上半年銷售回款增速較快,拿地與銷售的比例處于平穩(wěn)可控的水平。2019年上半年實現(xiàn)營收116.84億元,同比增長26.25%,歸母凈利潤16.39億元,同比增長23.22%。此外,國資背景的華僑城加入成為第二大股東,有望進(jìn)一步為公司增信。

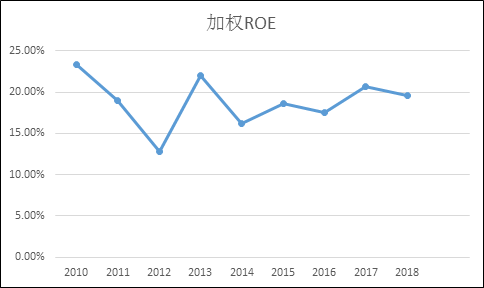

長期平穩(wěn)的業(yè)績表現(xiàn),禹洲地產(chǎn)過去十年加權(quán)ROE,除2012年為12.79%外,均超過15%,業(yè)績起伏較小。憑借著較強的開發(fā)能力,毛利率長期維持在30%左右,凈利潤率在15%左右。較高的利潤率水平也是禹洲地產(chǎn)在杠桿率較低且周轉(zhuǎn)率一般的情況取得較為客觀的凈資產(chǎn)收益率的根本原因。

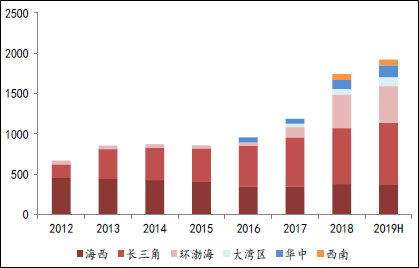

主要聚焦在一二線,土地儲備風(fēng)險更低,目前禹洲地產(chǎn)的土地儲備主要聚集在一二線城市,占比約為80%,主要集中在海西、長三角、環(huán)渤海等區(qū)域。公司的土地儲備較為充足,相當(dāng)于公司上半年銷售的9.16倍,能滿足未來4年左右的銷售,且公司可售樓面地價為5580元/平方米,整體盈利有所保障。

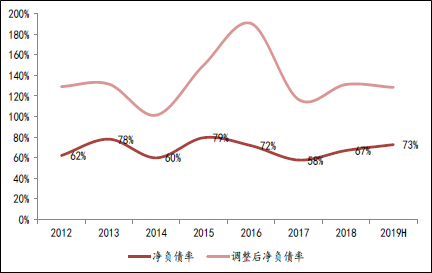

公司融資成本稍高,杠桿水平穩(wěn)健,2019年上半年,禹洲地產(chǎn)的加權(quán)平均融資成本為7.47%,在行業(yè)融資面趨緊的大環(huán)境下,龍頭房企的融資更受青睞。禹洲地產(chǎn)的資產(chǎn)負(fù)債率和凈負(fù)債率一直控制在較為合理的水平。各項償債指標(biāo)合理,禹洲地產(chǎn)的短期債務(wù)占比為24.6%,一年到期的債務(wù)相對可控,且賬面資金足夠覆蓋。

關(guān)注:

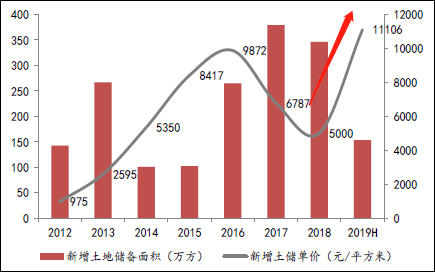

上半年拿地成本大幅上升,2019上半年,禹洲地產(chǎn)的拿地成本大幅上升至11106元/平米,當(dāng)期銷售均價與拿地均價之比僅為1.38,驟升的土地成本或壓縮公司的利潤率表現(xiàn),公司毛利率已從2012年的39.63%逐漸下降至2019年的26.99%。受行業(yè)調(diào)控政策的影響,后續(xù)的銷售回款存在一定的不確定性,這將會對公司的拿地、銷售政策、現(xiàn)金流以及償債能力產(chǎn)生直接的影響。

經(jīng)營現(xiàn)金流轉(zhuǎn)負(fù),截止上半年,克而瑞數(shù)據(jù)顯示,禹洲地產(chǎn)上半年銷售額同比增長42.5%,而同期公司的拿地金額與銷售金額之比達(dá)到0.5,伴隨著銷售的快速增長,公司的拿地力度也有所提升,導(dǎo)致公司上半年現(xiàn)金流出凈流出的情況。盡管融資是資金來源的重要渠道,但經(jīng)營現(xiàn)金流是融資回款之外的另一大資金來源,而且健康的經(jīng)營狀態(tài)是持續(xù)流入的經(jīng)營現(xiàn)金流。

關(guān)于2019新浪財經(jīng)年度上市房企主體信用評分

改革開放41年來,中國國內(nèi)生產(chǎn)總值及人均可支配收入實現(xiàn)了跨越式發(fā)展,人們的生活水平也得到了極大的提高。尤其是自1998年房改以來,我國居民的居住條件得到了顯著的改善,根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,我國目前人均居住建筑面積已經(jīng)高達(dá)40平方米左右。不僅如此,在提高人均居住面積和提升城鎮(zhèn)化率的過程中,在以禹洲地產(chǎn)、碧桂園、中國恒大為代表的中國房地產(chǎn)行業(yè)里,在深化改革開放的紅利下,市場主體所迸發(fā)出來的活力是巨大的。

進(jìn)入社會主義新時代,房地產(chǎn)市場也從“黃金時代”一步步過渡到“白銀時代”和“存量競爭”的時代,市場高度分散的地產(chǎn)行業(yè)面臨著整合的必然趨勢,尤其是在“房地產(chǎn)不作為短期經(jīng)濟(jì)刺激的手段”的大背景下,融資端明顯趨緊,而杠桿率普遍高企的房地產(chǎn)公司的主體信用則明顯分化。

因此,在行業(yè)整合之際,深入剖解、對比分析各主要上市房企的主體信用情況顯得尤為必要。主體信用評分的最終結(jié)果,反應(yīng)的是:借款人償還債務(wù)能力的強弱,違約風(fēng)險的高低,而房地產(chǎn)公司作為高杠桿經(jīng)營的典型,從拿地、開發(fā)建設(shè)、銷售等環(huán)節(jié)都有資金需求,因此對于資產(chǎn)負(fù)債率動輒超過80%,凈負(fù)債率又差異較大的房企來說,測評其主體信用顯得更為專業(yè)。目前,在A股、H股兩地上市的房地產(chǎn)開發(fā)公司多達(dá)幾百家,新浪財經(jīng)從中甄選出80家主流房地產(chǎn)開發(fā)商,并站在融資端的角度,對各公司的償債能力進(jìn)行全面的歸納和分析,并最終得出新浪財經(jīng)年度上市房企主體信用評分。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- [信用評分]中梁控股:三四線土儲近八成 融資成本10%

- [信用評分]建業(yè)地產(chǎn):走不出的河南和重倉的三四線

- [信用評分]正榮地產(chǎn):銷售無增長 利潤率未能超過10%

- [信用評分]中南建設(shè):對外擔(dān)保占權(quán)益240% 財務(wù)負(fù)擔(dān)重

- [信用評分]越秀地產(chǎn):ROE長期低于10% 盈利能力需提升

- [信用評分]中海地產(chǎn):拿地價驟升 現(xiàn)金流持續(xù)三年流出

- [信用評分]中國金茂:現(xiàn)金流起伏大 二線城市土儲多

- [信用評分]雅居樂:經(jīng)營業(yè)績起伏大 三四線土儲存風(fēng)險

- [信用評分]中華企業(yè):凈負(fù)債率僅9.9% 經(jīng)營現(xiàn)金流轉(zhuǎn)負(fù)

- [信用評分]融創(chuàng)中國:2.3萬億土儲 債務(wù)結(jié)構(gòu)有待改善

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有