[信用評分]中海地產:拿地價驟升 現金流持續三年流出

基本觀點:

新浪財經上市公司研究院針對于中國海外發展有限公司(下稱“中海地產”)當前經營中的存量及流量數據進行綜合分析,給予中海地產的主體信用評分為85.6。

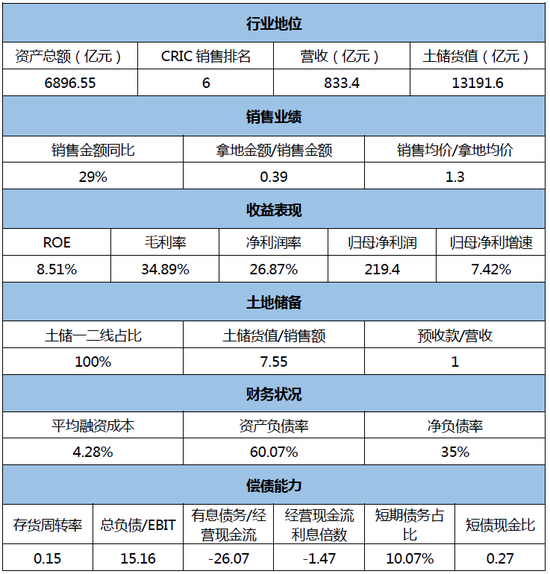

中海地產是中國最大、資產實力最雄厚的建筑聯合企業--中國建筑工程總公司在香港的控股子公司,經過多年的積累,總資產規模已接近7千億元,銷售位列CRIC第6位。中海地產近兩年依然保持較快的銷售增速,上半年公司拿地與銷售的比例處于平穩可控的水平,土地儲備幾乎全部分布在一二線城市。中海地產的品牌力一直處在行業前列,較強的綜合競爭力也為公司穩健的盈利能力打下了穩固的基礎,公司整體財務杠桿率低,融資成本可控,賬面資金充足,債務結構相對合理,短期償債能力有保障。

同時,新浪財經上市公司研究院也注意到,中海地產賬面的土地儲備并不是非常充足,且2019上半年拿地成本驟升,這或將在后續影響公司的利潤率水平,房地產調控對于整個地產行業以及中海地產的拿地節奏均會產生較大的影響,公司主體信用情況也會受到影響。

概況數據(2019H):

優勢:

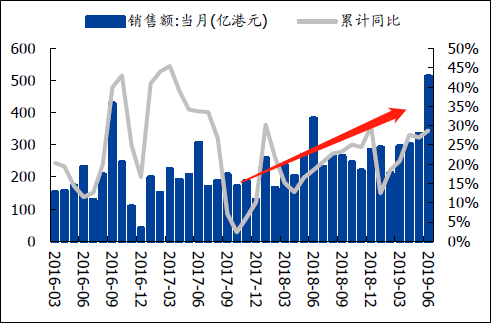

中海地產近兩年發展提速,2017年顏建國回歸中海地產任總裁,中海重回快速發展軌道,2018年銷售額同比增長30%,2019年上半年銷售同比增長29%。在總資產率低于華潤置地的情況下,銷售額排在行業第6位,土儲貨值也達到1.32萬億,營業收入也幾乎是華潤置地的兩倍。上半年公司拿地與銷售的比例處于平穩可控的水平。

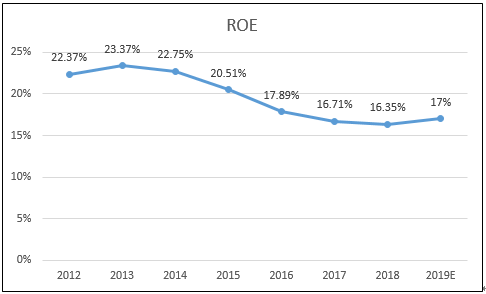

長期平穩的業績表現,中海地產過去十年加權ROE均超過15%,業績起伏較小憑借著較強的綜合開發能力,毛利率長期維持在30%以上,凈利潤率在20%以上。較高的利潤率水平也是中海地產在杠桿率較低且周轉率一般的情況取得較為客觀的凈資產收益率的根本原因。

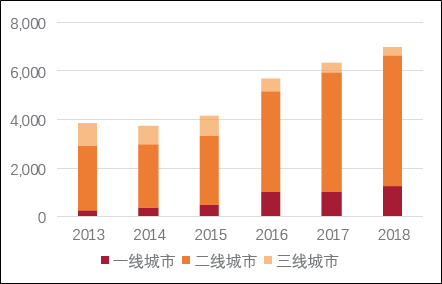

專注一二線,土地儲備風險更低,目前中海地產的土地儲備幾乎全部聚集在一二線城市,主要集中在華南區、華東區、華北區、北方區、西部區等,且分布均衡。在面臨棚改貨幣化退潮的大背景下,三四線城市的土地貨值存在一定的減值風險,而代表著主流大都市圈的一二線城市土儲風險更低,未來升值潛力也更大。

公司融資成本低,杠桿水平穩健,2019年上半年,中海地產的加權平均融資成本為4.28%,在行業融資面趨緊的大環境下,擁有“商業+住宅”雙輪驅動的龍頭房企的融資更受青睞,中海地產賬面1500億非流動資產中,1062億為投資性房地產。中海地產的資產負債率和凈負債率一直控制在較為合理的水平,凈負債率僅為35%。

中海地產的“總債務/EBIT”為15.16,短期債務占比僅為10.07%,一年到期的債務相對可控,且賬面資金足夠覆蓋。

關注:

上半年拿地成本驟升,2019上半年,累計拿地樓面均價為1.3萬元/方,同比增長87.5%,較2018、2017年的拿地價格明顯上升,受行業調控政策的影響,后續的銷售回款存在一定的不確定性,這將會對公司的拿地、銷售政策、現金流以及償債能力產生直接的影響。

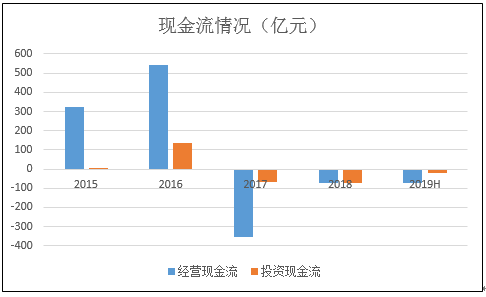

經營現金流持續三年流出,截止上半年,中海地產的經營活動現金流凈額為凈流出70.53億元,這是中海地產自2017年顏建國上任總裁以來連續三年凈流出。由于中海地產重回快速發展軌道,相應的投入支出也會增加,但驟升的拿地成本,持續流出的現金流能否抵住行業調整風險,并最終創造客觀的利潤,值得關注。

關于2019新浪財經年度上市房企主體信用評分

改革開放41年來,中國國內生產總值及人均可支配收入實現了跨越式發展,人們的生活水平也得到了極大的提高。尤其是自1998年房改以來,我國居民的居住條件得到了顯著的改善,根據國家統計局數據顯示,我國目前人均居住建筑面積已經高達40平方米左右。不僅如此,在提高人均居住面積和提升城鎮化率的過程中,在以中海地產、碧桂園、中國恒大為代表的中國房地產行業里,在深化改革開放的紅利下,市場主體所迸發出來的活力是巨大的。

進入社會主義新時代,房地產市場也從“黃金時代”一步步過渡到“白銀時代”和“存量競爭”的時代,市場高度分散的地產行業面臨著整合的必然趨勢,尤其是在“房地產不作為短期經濟刺激的手段”的大背景下,融資端明顯趨緊,而杠桿率普遍高企的房地產公司的主體信用則明顯分化。

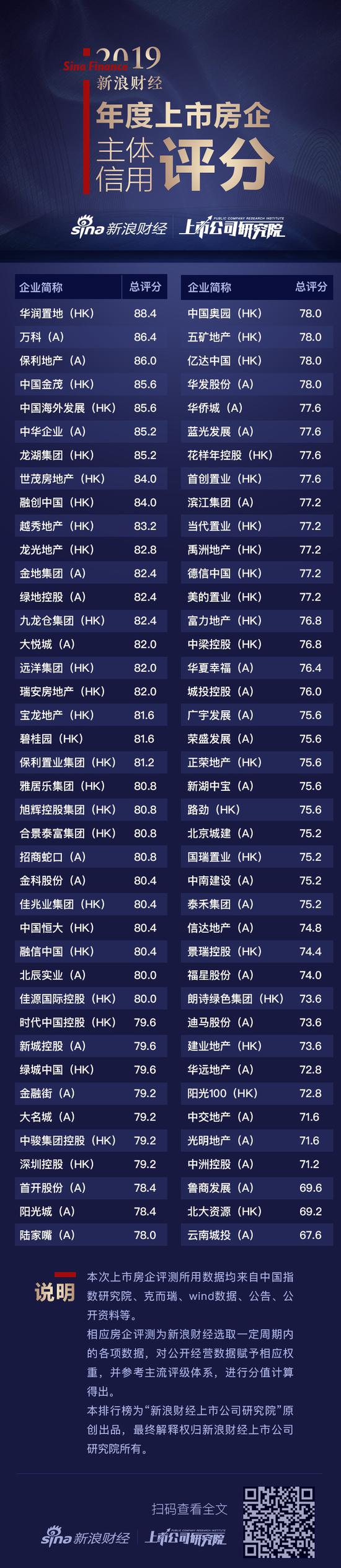

因此,在行業整合之際,深入剖解、對比分析各主要上市房企的主體信用情況顯得尤為必要。主體信用評分的最終結果,反應的是:借款人償還債務能力的強弱,違約風險的高低,而房地產公司作為高杠桿經營的典型,從拿地、開發建設、銷售等環節都有資金需求,因此對于資產負債率動輒超過80%,凈負債率又差異較大的房企來說,測評其主體信用顯得更為專業。目前,在A股、H股兩地上市的房地產開發公司多達幾百家,新浪財經從中甄選出80家主流房地產開發商,并站在融資端的角度,對各公司的償債能力進行全面的歸納和分析,并最終得出新浪財經年度上市房企主體信用評分。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權所有