重磅發布!新浪財經2019年度上市房企主體信用評分

改革開放41年來,中國國內生產總值及人均可支配收入實現了跨越式發展,人們的生活水平也得到了極大的提高。尤其是自1998年房改以來,我國居民的居住條件得到了顯著的改善,根據國家統計局數據顯示,我國目前人均居住建筑面積已經高達40平方米左右。不僅如此,在提高人均居住面積和提升城鎮化率的過程中,在以萬科、碧桂園、中國恒大為代表的中國房地產行業里,在深化改革開放的紅利下,市場主體所迸發出來的活力是巨大的。

進入社會主義新時代,房地產市場也從“黃金時代”一步步過渡到“白銀時代”和“存量競爭”的時代,市場高度分散的地產行業面臨著整合的必然趨勢,尤其是在“房地產不作為短期經濟刺激的手段”的大背景下,融資端明顯趨緊,而杠桿率普遍高企的房地產公司的主體信用則明顯分化。

因此,在行業整合之際,深入剖解、對比分析各主要上市房企的主體信用情況顯得尤為必要。主體信用評分的最終結果,反應的是:借款人償還債務能力的強弱,違約風險的高低,而房地產公司作為高杠桿經營的典型,從拿地、開發建設、銷售等環節都有資金需求,因此對于資產負債率動輒超過80%,凈負債率又差異較大的房企來說,測評其主體信用顯得更為專業。目前,在A股、H股兩地上市的房地產開發公司多達幾百家,新浪財經從中甄選出80家主流房地產開發商,并站在融資端的角度,對各公司的償債能力進行全面的歸納和分析,并最終得出新浪財經年度上市房企主體信用評分。

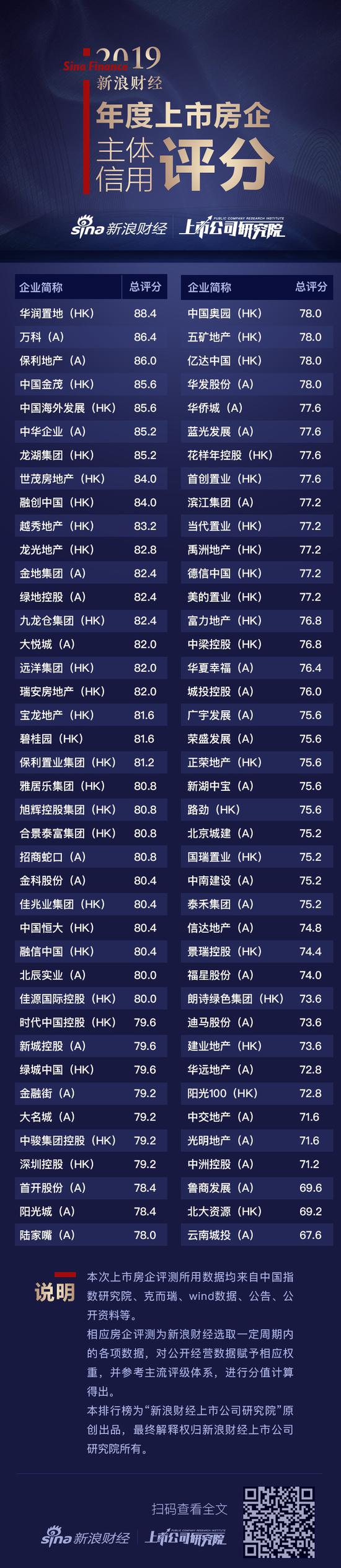

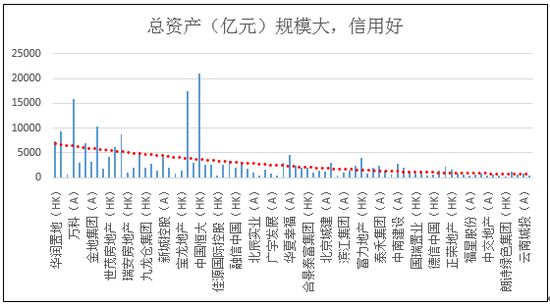

在規模體量方面,整體的總資產規模越大,代表著房企體內的“家底”更為殷實,相應的信用評分更高,這其中較為關鍵的是土地儲備和自持物業。在主體信用評分的前十上市房企中,除中華企業外,土儲貨值都達到了萬億左右的水平,其中保利地產的土儲已超過2萬億大關,綠地控股也達到1.8萬億元。土儲多,銷量排名則往往排名靠前,后期竣工交房結算的營收規模也更大。

在銷售成績方面,銷售去化及周轉的情況越好,則房企的現金流及賬面資金狀況就更健康,對于債務的償還能力更強,主體信用評分就更高。在2019年房企普遍面臨調控壓力的大環境下,信用評分靠前的房企,上半年銷售金額多數錄得同比增長。其中,華潤置地同比增長26%,中國海外發展更是達到43%。此外,在加速回款的同時減少拿地,則能更明顯地改善房企的現金流,銷售均價與拿地均價之比越高,房企的盈利能力更強,還款來源確定性更高。

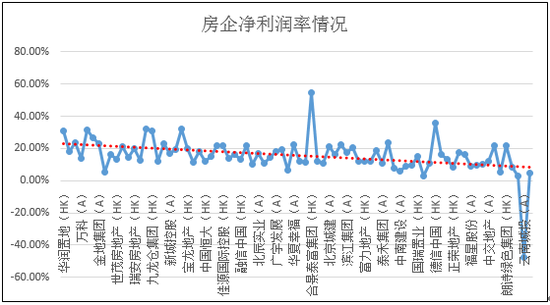

收益及盈利方面,各上市房企的毛利率多在30%左右的水平,毛利率越高,信用評分相應越高,但毛利率之間的差別并不是非常明顯。而凈利潤率更能反映出房企的盈利能力,其不僅包含了房企拿地成本及開發銷售的盈利能力,也反應了房企內部管理與融資的競爭力情況。上半年,中國金茂的凈利潤率達到31.7%,招商蛇口達到32.38%。

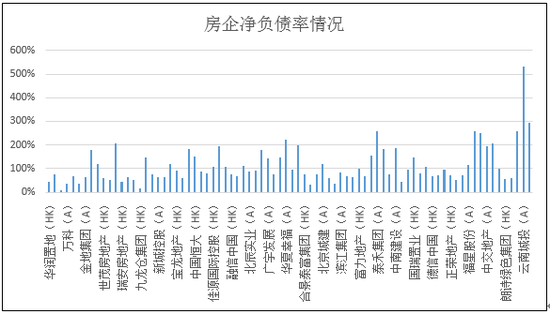

財務狀況方面,融資成本低、杠桿率低的房企,信用評分更高,萬科上半年的平均融資成本為5.89%,凈負債率為37%,龍湖的融資成本更是只有4.56%,凈負債率為53%。相比之下,泰禾集團的融資成本和凈負債則分別達到9.3%、258%的高水平,佳兆業集團的融資成本和凈負債則也分別達到8.6%、196%的水平。

當前償債能力方面,此部分所占主體信用評分權重較大,評估因素包括還款來源,如EBIT、經營活動現金流凈額、周轉情況,還包括總體債務規模、有息負債情況、短期債務占比、現金短債比等債務負擔情況。短期債務壓力越大,信用評分越低,盈利及現金流越好,信用評分則越高。綠地控股、融創中國、龍光地產、瑞安房地產、融信中國等存貨周轉率較快,北大資源、越秀地產、中國奧園、佳兆業、合景泰富、中國恒大、禹洲地產等上半年的經營活動現金流為負,對于其償還債務帶來了一定的壓力。

附注:新浪財經上市公司研究院上市房企主體信用評分細則

對于房地產公司而言,影響其主體信用的因素較多,新浪財經上市公司研究院的上市房企主體信用測評體系將其分為6大類,主要包括:

1. 房企的行業地位情況;

2. 銷售業績情況;

3. 收益表現;

4. 土地儲備及預收情況;

5. 財務狀況;

6. 償債能力。

以上6大類考察方面分別測評各房企的規模效應、銷售回款、盈利表現、土地儲備潛力、財務狀況及短期的賬面表現對于其融資及償債的影響。由于房地產公司的融資期限平均為幾年時間,時間相對較短,因此對于當前公司賬面的資金表現給予了較高的權重。如,房企債務期限結構情況,短期債務占總有息負債比重越高的房企,往往其平均融資成本也更高。

在以上6大考察面下,本測評體系分別羅列了若干要素,共計25小項,其中:

1. 房企的行業地位情況;

資產總額;

CRIC銷售排名;

營業收入;

土儲貨值;

2. 銷售業績情況;

銷售額同比增速;

銷售金額/拿地金額;

銷售均價/拿地均價;

3. 收益表現;

ROE;

毛利率;

凈利潤率;

歸母凈利潤;

歸母凈利潤同比增速;

4. 土地儲備及預收情況(12%);

土地儲備一二線占比;

土儲貨值/銷售額;

預收款/營收;

5. 財務狀況(12%);

平均融資成本;

資產負債率;

凈負債率;

6. 償債能力(28%);

存貨周轉率;

總債務/EBIT;

有息負債/CFO;

CFO利息保障倍數;

短期債務占比;

現金短債比;

對外擔保總額/所有者權益。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有