股權(quán)激勵與收購經(jīng)銷商并舉 恒順醋業(yè)全國化擴(kuò)張仍存困難

出品:浪頭飲食

作者:SY

6月3日,恒順醋業(yè)發(fā)布《關(guān)于公司回購股份的回購報告書》,對5月27日發(fā)布的《關(guān)于以集中競價方式回購公司股份方案的公告》進(jìn)行了進(jìn)一步說明。

除了回購事項(xiàng),恒順醋業(yè)還于5月27日發(fā)布了《關(guān)于鎮(zhèn)江恒順商場有限公司擬收購鎮(zhèn)江恒潤調(diào)味品有限責(zé)任公司100%股權(quán)暨關(guān)聯(lián)交易公告》及與該交易相關(guān)的一些公告。

據(jù)公告,此次恒順回購股份的目的是用作公司股權(quán)激勵計(jì)劃的股票來源,擬回購股票1002.965萬股,占公司總股本的比例1%,回購價格不超過 28 元/股,擬回購資金總額約1.4億元至2.8億元。

就收購事項(xiàng)而言,恒順下屬子公司鎮(zhèn)江恒順商場有限公司擬以1147.57萬元的價格收購關(guān)聯(lián)方鎮(zhèn)江恒潤調(diào)味品有限責(zé)任公司100%的股權(quán),交易價格相對凈資產(chǎn)的溢價率為94.7%。公告稱,此次收購是為了整合營銷資源,統(tǒng)一規(guī)范銷售渠道,進(jìn)一步規(guī)范和減少公司關(guān)聯(lián)交易。

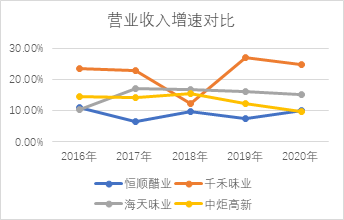

作為食醋行業(yè)規(guī)模第一大的企業(yè),恒順醋業(yè)近年來的增長速度不及其他調(diào)味品上市公司,其在食醋行業(yè)的市場占有率不到10%,與排名二三四位的紫林、水塔、海天并沒有拉開太大的距離。

海天味業(yè)作為醬油行業(yè)龍頭,截至2021年6月2日,市值約5788億元,而恒順醋業(yè)的市值僅為218億元,與海天相差26倍左右。

恒順此番大力推進(jìn)績效管理、高價收購關(guān)聯(lián)經(jīng)銷商,能否在消費(fèi)升級和餐飲發(fā)展的趨勢下趁勢提高滲透率?

食醋產(chǎn)品營收增速停滯不前 全國化擴(kuò)張仍存困難

截至2021年3月31日,恒順醋業(yè)總資產(chǎn)為325,903.94萬元,歸屬于上市公司股東的凈資產(chǎn)為247,418.77萬元,流動資產(chǎn)為138,071.20萬元。按照此次回購資金上限28,082.77萬元測算,回購資金占2021年3月末總資產(chǎn)、歸屬于上市公司所有者的凈資產(chǎn)、流動資產(chǎn)的比例分別為8.62%、11.35%、20.34%。

恒順如此大力推進(jìn)股權(quán)激勵計(jì)劃的實(shí)行,與其近年來停滯不前的增速分不開。

恒順2020年?duì)I業(yè)收入20.14億元,同比增長9.94%,歸母凈利潤3.15億元,同比減少3.01%,扣非歸母凈利潤2.85億元,同比增長12.2%。營收和利潤增速都低于其他幾家上市的調(diào)味品企業(yè)。

數(shù)據(jù)來源:各家公司年報

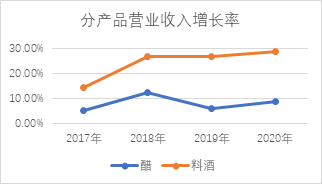

分產(chǎn)品來看,恒順醋產(chǎn)品去年?duì)I收13.42億元,同比增長8.92%,料酒產(chǎn)品營收3.15億元,同比增長28.57%。實(shí)際上,恒順近幾年醋產(chǎn)品的營收增速都遠(yuǎn)遠(yuǎn)低于料酒產(chǎn)品。不過,目前料酒收入在總收入中的占比有限,2020年料酒收入的占比約為15.6%。恒順想提高整體收入,還是不能忽視食醋產(chǎn)品的發(fā)展。

數(shù)據(jù)來源:恒順醋業(yè)年報

然而,食醋與醬油相比,使用頻率較低,日常烹飪當(dāng)中用到醋的場景相對較少。相對調(diào)味品其他細(xì)分子行業(yè),食醋行業(yè)的集中度和產(chǎn)量增速也更低。根據(jù)國海證券的研究報告,在2019年調(diào)味品細(xì)分行業(yè)的產(chǎn)量增速中,食醋行業(yè)增速僅為5.7%,落后于蠔油、調(diào)味料酒、醬油、復(fù)合調(diào)味料、醬類、火鍋底料等細(xì)分行業(yè)。

市場集中度低看似為品牌龍頭的發(fā)展提供了空間,但食醋具有較強(qiáng)的地域特征,在全國化的推廣過程中存在口味差異和當(dāng)?shù)卮灼蟮母偁帯?/p>

在目前A股上市的調(diào)味品公司中,海天味業(yè)的主業(yè)是醬油、耗油、調(diào)味醬,中炬高新的主業(yè)是調(diào)味醬,千禾的主業(yè)是醬油和食醋,且醬油占收入的大頭,食醋收入占比較低。

食醋行業(yè)規(guī)模第二大的紫林醋業(yè)從2016年就開始謀求A股上市,但2016年、2017年兩次沖擊IPO失利,去年7月第三次提交招股說明書,但至今沒有傳出好消息。產(chǎn)品單一、營銷渠道單一是紫林醋業(yè)發(fā)展的一大隱患。這是否說明單獨(dú)依靠食醋產(chǎn)品的企業(yè),現(xiàn)階段發(fā)展前景不容樂觀?

恒順應(yīng)該也發(fā)現(xiàn)了食醋產(chǎn)品市場開拓的困難,近年來提出了“醋、酒、醬”三駕馬車齊駕并行的發(fā)展策略,但業(yè)務(wù)多元化對其管理能力提出了更高的挑戰(zhàn)。從以往的管理費(fèi)用率來看,恒順與海天還存在很大差距,2018-2020年海天的管理費(fèi)用率維持在1.5%左右,而恒順的管理費(fèi)用率高達(dá)6%。

對調(diào)味品企業(yè)來說,目前拓品類和抓管理是實(shí)現(xiàn)“彎道超車”的兩條路徑。恒順的股權(quán)激勵計(jì)劃最終能否實(shí)施,管理效率能否由此提升,還有待觀察。

高溢價收購關(guān)聯(lián)經(jīng)銷商 營銷資源整合效果存疑

此次收購標(biāo)的鎮(zhèn)江恒潤調(diào)味品有限責(zé)任公司的第一大股東是江蘇恒順集團(tuán)有限公司(持股比例55%),恒順集團(tuán)也是恒順醋業(yè)的控股股東,因此本次交易構(gòu)成關(guān)聯(lián)交易。

交易價格1147.57萬元相對凈資產(chǎn)的溢價率為94.7%。交易價格相對資產(chǎn)評估價格1247.57萬元少了100萬元,由于評估值相對凈資產(chǎn)的溢價率為111.66%,如果按照評估值進(jìn)行收購,上市公司應(yīng)當(dāng)遵守提供擬購買資產(chǎn)的盈利預(yù)測報告的特殊規(guī)定。

恒順醋業(yè)在公告中將交易價格略低于評估價格的原因解釋為收購標(biāo)的的股權(quán)缺乏流動性、新冠疫情對未來持續(xù)經(jīng)營的影響。然而,如此確定價格不免讓人懷疑公司是否在規(guī)避《上海證券交易所上市公司關(guān)聯(lián)交易實(shí)施指引》中關(guān)于溢價購買關(guān)聯(lián)人資產(chǎn)的相關(guān)規(guī)定。

具體看恒潤調(diào)味品的資產(chǎn)評估報告,評估價值的合理性仍值得考量。

評估價值1247.57萬元是使用收益法測算的結(jié)果,該結(jié)果比資產(chǎn)基礎(chǔ)法的評估結(jié)果高506.58萬元,差異率68.37%。

在收益法的測算中,恒潤調(diào)味品的經(jīng)營性資產(chǎn)價值為552.4萬元,而非經(jīng)營性資產(chǎn)價值為710.52萬元,高于經(jīng)營性資產(chǎn)的價值。也就是說,評估值的大部分價值來自非經(jīng)營性資產(chǎn)。非經(jīng)營性資產(chǎn)主要為其他應(yīng)收款,具體性質(zhì)為恒順集團(tuán)資金池余額及利息。

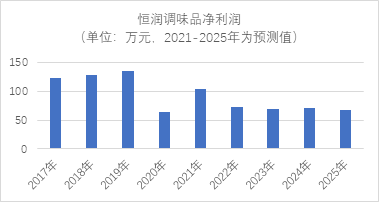

此外,細(xì)看經(jīng)營性資產(chǎn)價值的測算過程,可以發(fā)現(xiàn)被評估單位2021-2025年的凈利潤預(yù)測值不增反降,預(yù)計(jì)未來每年的凈利潤大幅低于2017-2019年的實(shí)際凈利。

數(shù)據(jù)來源:恒順醋業(yè)公告

從營業(yè)收入、營業(yè)成本、銷售費(fèi)用每一項(xiàng)具體的預(yù)測值來看,2022-2025年?duì)I業(yè)成本與營業(yè)收入的年均增速一致,在2%-3%之間,但銷售費(fèi)用的增速要高出0.7-2.4個百分點(diǎn)。如果不斷增加的銷售費(fèi)用不能轉(zhuǎn)化為營收的增長,公司的盈利能力也堪憂。

收益法是從企業(yè)的未來獲利能力角度出發(fā)進(jìn)行評估,然而該評估結(jié)果反映出的恒潤調(diào)味品的未來盈利能力不是很有說服力。

拋開交易價格不說,此次收購是否真的能夠給恒順醋業(yè)帶來有利影響,達(dá)到其宣稱的目的?

恒潤調(diào)味品的主要業(yè)務(wù)是恒順品牌調(diào)味品的批發(fā)銷售業(yè)務(wù),是恒順醋業(yè)在鎮(zhèn)江地區(qū)的核心經(jīng)銷商。2020年恒順醋業(yè)與恒潤調(diào)味品關(guān)聯(lián)交易金額為5173.35萬元,是恒順銷售商品類型中金額最大的關(guān)聯(lián)交易。從這個角度看,此次收購可以進(jìn)一步規(guī)范和減少關(guān)聯(lián)交易。

不過從營銷資源的角度來看,此次收購僅僅是起到統(tǒng)一規(guī)范銷售渠道的作用,并不能帶來營銷渠道的拓展。

對于調(diào)味品企業(yè)來說,渠道能力對其拓展市場、建立行業(yè)壁壘至關(guān)重要。目前恒順的渠道以零售為主,餐飲渠道是其短板。與餐飲渠道相比,以KA賣場為主的零售渠道銷售費(fèi)用更高。此外,餐飲渠道的粘性也更強(qiáng)。據(jù)公告,恒潤調(diào)味品的銷售渠道覆蓋傳統(tǒng)、現(xiàn)代和特別通道,但其餐飲渠道能力究竟如何我們不得而知,此次收購對補(bǔ)充恒順的短板可能沒有顯著作用。

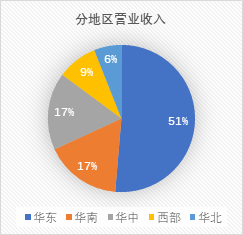

從區(qū)域來看,作為鎮(zhèn)江香醋的代表,恒順醋業(yè)的主要收入來源是華東地區(qū),華東大區(qū)2020年?duì)I收9.96億元,占全國營收的比重超過一半,但收入增速不及華南大區(qū)和華中大區(qū)。

數(shù)據(jù)來源:恒順醋業(yè)年報

此次被收購單位恒潤調(diào)味品的渠道優(yōu)勢在鎮(zhèn)江地區(qū),因此此次收購對恒順醋業(yè)提高外圍區(qū)域的產(chǎn)品覆蓋范圍、開拓華東以外的市場顯然也沒有重大影響。

而恒順醋業(yè)能否從一家區(qū)域型調(diào)味品企業(yè)成長為全國化企業(yè),還要看它在華東以外市場的擴(kuò)張情況。

作者

SY

熱文排行

- 復(fù)合調(diào)味品熱度消退?頤海國際、天味食品年內(nèi)股價累跌60%

- 養(yǎng)元飲品主業(yè)下滑擬投資高科技領(lǐng)域? 30億設(shè)私募基金收監(jiān)管函

- 舉報證據(jù)是否有些單薄? 董寶珍反問“舉報者有沒有權(quán)利基于股價走勢異常進(jìn)行舉報”

- 董寶珍:法律已經(jīng)滯后了 金融市場舉報不能完全要求有實(shí)物證據(jù)

- 董寶珍:舍得酒業(yè)是抱團(tuán)龐氏騙局的冰山一角 希望由舍得揭開背后更嚴(yán)重的危害

- 董寶珍是否持有舍得? 工作人員稱內(nèi)部持倉不方便回答

- 舍得交易異常在哪? 董寶珍稱“嘉美包裝被認(rèn)定為操縱的那個階段走勢與舍得走勢一樣”

- 董寶珍微博曝“舍得股價可能被操縱的證據(jù)” 稱舍得股價走出了與嘉美幾乎一樣的走勢

- 山西汾酒渠道疑云:董寶珍蘇州調(diào)研汾酒專賣店 三家店有兩家已轉(zhuǎn)讓

- 伊利定增公告后股價下跌:三分之一募集資金用于償債 去年財(cái)務(wù)費(fèi)用竟增加2250%

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有