洋河股份上半年下滑超平均水平 調整還要持續多久?

新浪財經 浪頭飲食/王永

2020年上半年,受疫情影響,大部分上市白酒企業動銷受阻,業績大幅下滑。洋河股份也不例外,上半年營收下滑16%,比行業均值-11%低5個百分點,在17家上市白酒公司中(剔除ST皇臺),排第12名。

2019年以來,洋河由于渠道壓貨率先進入調整期,去年全年在行業營收普遍高增長的背景下下滑4%,增速墊底。

2019年三季度,洋河管理層在接受投資者調研時曾透露,公司主動調整從2019年5月底開始,“希望到明年(2020年)上半年有較好的改善。

新冠疫情顯然打亂了洋河之前的節奏,洋河股份的調整還要持續多久?

上半年業績下滑幅度超行業平均水平 洋河調整仍未結束

洋河的調整仍沒有結束的跡象!

2020年上半年,洋河股份實現營業收入134.29億元,同比下滑16%。經營活動現金流凈額為-27.33億元,較上年同期流出額增加22.23億元。二季度末預收款環比下降了24.8億元。

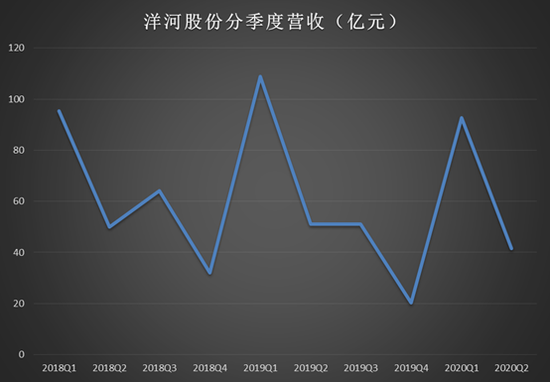

分季度來看,去年四季度實現營收20.28億元,同比下滑37%;今年一季度實現營收92.68億元,同比下滑15%;二季度實現營收41.61億元,同比下滑19%。二季度下滑幅度還在增大。

洋河股份省內收入占比一度超過50%,省內市場同時也是受控貨影響最大的。2019年省內市場下滑超過10%,省外則保持了2%的增長。根據開源證券研報數據,今年上半年省內下降幅度仍然超過省外,省內、省外收入分別同比下降17.8%、14.3%,省內仍未止血。

目前洋河股份仍在堅持此前的調整戰略,以經銷商去庫存為主。二季度發貨較少,產生的結果就是預收款環比大降,經營活動現金流加速流出。

根據浙商證券調研數據,2019年11月洋河部分經銷商庫存量已回落至 1.5-2 個月;受新冠疫情影響,2020 年上半年存量回升至3個月左右,預計中秋前后庫存水平可以回落至正常水平2 個月。

三季度是觀察洋河的一個重要窗口期,中秋和國慶是白酒企業的傳統銷售旺季,加上受疫情影響,今年上半年整體銷售不及預期,三季度的中秋檔預計會成為白酒企業扳回一局的重要時點。

從2019年5月算起,洋河已經主動調整了近一年半時間,渠道庫存消化效果如何,三季度業績會給出答案。

海天系列受疫情影響最大 高端夢系列已開始漲價

洋河半年報未披露具體產品的銷售情況,但是從毛利率來看,高端產品應該取得了不錯的銷量。

100-300元的海、天系列在洋河整個營收中占比大概在45%-50%,而夢系列占比在30%左右。根據券商研報數據,上半年海天系列受疫情影響較大,目前仍處在恢復階段。二季度夢系列銷售則在逐漸恢復。

目前洋河的產品戰略是高端產品提價帶動結構升級,終端海天系列保量,不追求提升出廠價。

上半年其銷售毛利率從去年底的71.35%增至73.22%, 根據開源證券研報數據,毛利率提升原因是二季度海、天系列庫存較高,以去庫存為主,而夢之藍一季度末庫存相對低位,回款負擔小,且二季度M6+首批回款力度較大,產品結構提升。

2019年,洋河成立了高端品牌事業部,推出M6+,同時停產M6,定位600-800元價格帶。2020年則計劃推出M3+。推出這兩款產品的用意是提升主力產品價格,同時帶動產品結構升級。M6+在4月底完成全國渠道招商,目前批價已經上升到600元以上。

9月3日,市場傳出洋河M3漲價通知,M3產品供價提升20元,終端建議成交價不低于420元/瓶(低度)、500元/瓶(高度)。這使洋河成為疫情后繼國緣、瀘州老窖、水井坊等酒企主力產品提價后,又一家宣布提價的酒企。

在此次提價前,老版M3已停止生產,公司同時對中秋配額進行控制,既保證M3的價格,也為即將推出的M3+做好鋪墊。

事實上,市場對于M6+存在很大的期待,2019年M6銷售額為40億元,替代M6的M6+在次高端擴容+全國化+提價的背景下,有望成為一款次高端大單品。如果M6+獲得成功,不僅可以帶動洋河的產品升級,更重要的是可以讓洋河在次高端價格帶拿到很大的市場份額。

夢系列能否提價放量,是洋河能否轉型成功的關鍵。而已經上市的M6+的銷量會是一個重要指標。

作者

王永

新浪財經上市公司研究員

熱文排行

- 上市白酒公司上半年存貨榜:存貨總額達898億 同比增加83億

- 上市白酒公司上半年凈利率榜:水井坊、口子窖凈利率下滑嚴重

- 上市白酒公司上半年凈利潤榜:20億以下是重災區 水井坊下滑70%

- 上市白酒公司上半年毛利率榜:11家酒企毛利同比增長 順鑫農業下滑

- 上市白酒公司上半年現金流量榜:茅臺、五糧液現金流同比大幅減少

- 上市白酒公司上半年銷售費用率榜:平均9.5% 水井坊銷高達36.57%

- 上市白酒公司上半年預收賬款榜:茅臺、五糧液預收款大幅下滑

- 上市白酒公司上半年營收榜:僅5家營收正增長 水井坊同比下滑52%

- 水井坊主力產品再提價:上半年疫情下營收腰斬 Q2收入僅7500萬

- 酒鬼酒靠內參撐業績Q2利潤僅增6% 產能充足仍花7億擴產

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有