80%資產為關聯方應收、99%面積為房企輸送 中南服務IPO獨立性堪憂

中南建設的二代慢慢開始獨當一面。繼中南商業后,今年1月物業板塊的江蘇中南物業服務有限公司實際控制人也由陳錦石變更為陳昱含。股權騰挪一番,中南服務迅速在4月提交了港股上市申請。

這家與中南建設緊密相連的小型物管公司,有80%資產是關聯方應收款,90%在管面積來自于中南建設。與前者相似,中南服務的盈利水平也不高。聯系到中南建設重倉三四線的戰略方向,且其物管服務毛利率甚至低于第三方項目,未來中南建設“輸血”質量堪憂。

凈利率低 中南建設輸血質量堪憂

中南服務成立于2005年,成立之初的使命就是為中南建設服務。跟隨中南建設的腳步,中南服務目前在管173個項目,有78個(或45.1%)項目位于江蘇省。江蘇省正是中南建設的大本營。

2019年數據顯示,中南服務在江蘇省的經營規模仍保持了高速增長,2019年江蘇省的在管建筑面積同比增長17.4%。公司稱尤其是在江蘇省各地級市中,我們在南通市擁有絕對領先的市場地位。因此,中南服務在長三角洲地區的收入占比為61%,加上環渤海經濟圈,兩地區收入占比達到了82%。

盡管中南建設在2015年之后迅速開啟全國化,但中南服務在一定程度上具有區域特性。截至2020年末,公司在管面積36.9百萬平方米,而2020年43家物業股平均在管面積接近1億,中南服務處于尾部梯隊。

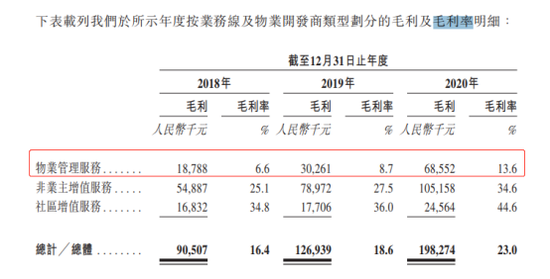

2018-2020年,中南服務實現營業收入5.5億元、6.8億元、8.6億元,同比增長23.7%、26.5%;同期實現年度溢利為0.9億元、1.3億元、2億元,同比增長50.8%、146.7%。利潤增速遠高于營收增速,使得凈利率從2018年的3.25%提升至2020年的7.73%。

但這還達不到行業平均盈利水平。2020年上市物企凈利率和毛利率平均值分別為14.3%和29.5%,中南服務為7.73%、23%,落后行業約6.6個百分點。

具體到各業務,首先是物業管理服務毛利率非常低,2018年僅為6.6%,2020年提高至13.6%,低于公司整體毛利率約9個百分點。另一方面,幾乎全部收入來自于中南集團的非業主增值服務對毛利率的提振效果有限,而毛利率較高的社區增值服務收入占比從2018年的8.8%,下降至6.4%,收入增長緩慢。

根源在于平均物業費不高。2018-2020年中南服務平均物業費為1.62元、1.77元、1.94元,低于住宅物業行業平均值2.1元。其中,中南服務在管業態中部分是中南集團帶來的非住宅物業,這部分物業費在3.8~4.2元之間,也就是說,公司住宅物業收費實際上比公司整體物業費更低,在1.5~1.9元之間。

眾所周知,中南建設起源于江蘇,2015年后采用“高周轉+三四線”戰略擴大規模。雖然完成了全國化布局,但高融資成本加上高成本拿地,弱化了其盈利能力。這在一定程度上導致中南集團對中南服務的“輸血”力度稍弱,并不如其他物企一樣能給出一份“靚麗”的財報。

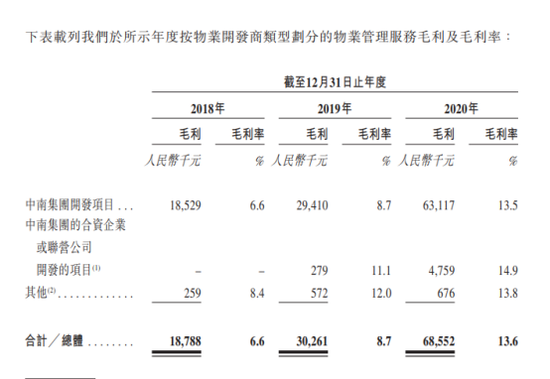

且令人疑惑的是,中南集團的項目毛利率比第三方的還低,這與其他物企情況正好相反,關聯房企的輸血質量值得關注。

另一方面,中南建設未來戰略仍然是重倉三四線,面積占比約61%。而三四線住宅物業費較低,并不利于中南服務未來業績增長。比如江蘇海門《普通住宅前期物業公共服務收費標準》,一、二、三、四、五級的基準價分別為每月0.30元╱平方米、0.50元╱平方米、1.00元╱平方米、1.25元╱平方 米、1.60元╱平方米。各級的價格上浮最高不得超過20%,下浮不限。

八成資產為關聯方應收款

中南服務與中南建設在股權結構上并沒有直接關系。按照聆訊資料的解釋,中南服務在上市重組前股權由中南建設代陳昱含持有,陳昱含為中南建設創始人陳錦石之女,現年35歲,目前擔任中南服務董事長。

陳昱含2008年加入中南集團,從總經理助理兼總經理、辦公室主任做起,并從2009年起出任上市公司中南建設的董事。中南服務上市前股權由陳昱含及其家族信托持有87.2%,留出12.7%作為股權獎勵。所以中南服務與中南建設屬于同一實控人的兄弟關系。各項數據顯示,中南服務對關聯房企的依賴度非常高。

首先,在管項目99%來自于中南集團。

2018-2020年中南服務有98%、98%、99%的在管面積來自于中南集團及其合營聯營企業,2020年第三方在管面積減少,項目來源集中度進一步提高。其中全部為集團項目的非住宅部分增長停滯,集團增長的主要是住宅物業。中南服務對外投標項目為2、8、21個,中標率為100%、62.5%、42.9%。中標率的下降或許說明公司并不具備成熟的外拓能力。

其次,對中南集團直接收入接近50%。

物業管理行業雖然項目大多數來自于關聯房企開發商,但收取物業費的對象主要是業主,這就造成來自開發商的直接收入比例不如面積比例高。加上非業主增值服務向開發商收費,大多數物業股這一數據在30%左右。

2020年中南服務來自中南集團的收入比例為43.6%,2018/2019年分別為50.6%/53%。接近一半的收入直接來自于中南集團。其中大部分為非業主增值服務貢獻的,比例咋35%以上。這其中有多少利益輸送我們不得而知,但可以肯定的是房企的開工進度直接影響到該部分收入。

最后,關聯方應收款項占比公司總資產達80%。

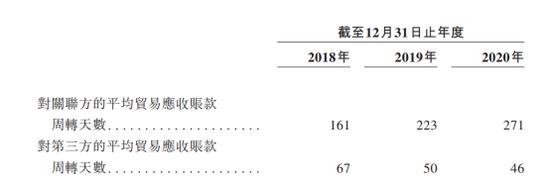

2018-2020年,中南服務應收關聯公司款項分別為5.4億元、4.8億元、5.8億元,占當期總資產的比例達到了84%、80.4%、77.2%。2020年關聯方貿易相關為2.85億元、非貿易相關2.95億元。其中2.85億元的貿易款幾乎相當于中南集團對公司的直接收入,關聯方貿易應收款平均周轉天數從161天逐漸提高至271天。由于關聯方應收款占總資產比例較大,前者運營狀況直接關乎中南服務的資產質量。

此外,2015年12月,中南建設以中南服務物業管理費的收益權作為資產支持證券的底層資產,代價5.5億元,已于2020年11月結清本息。這一舉動充分說明了物業板塊在集團內視作房地產附屬存在的情況。作為一家即將上市的企業而言,中南服務的獨立性堪憂。

作者

陳憲

新浪財經上市公司研究員

熱文排行

- 【房企年報】中洲控股利潤率僅1.5% 今年銷售預計負增長

- 【房企年報】融信中國2020營收凈利雙降 地價上漲快盈利能力下滑

- 物業年報│燁星集團邊緣化:業績2連降 對鴻坤集團依賴度高達98%

- 榮安地產少數股權增51倍的背后,是形同虛設的3道紅線?

- 禹洲集團“股債雙殺”:審計趨嚴致凈利潤下滑97% 遭穆迪下調評級

- 【房企年報】金融街:扣非歸母利潤暴降近90% 仍踩兩條紅線

- 華僑城A鞏固文旅優勢成效顯著 平衡業務負債實現“綠檔”

- 首創置業124億永續債之殤:歸母凈利下降54%?EPS低至0.01元

- 【房企年報】華僑城:增收不增利是為何?銷售均價下滑34%

- 物業年報│浦江中國不再披露面積數據 公眾物業收入下滑拖累業績

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有