物業年報|綠城服務暴漲邏輯在哪?利潤率不高 入股中奧到家浮虧52%

3月26日,綠城服務發布2020年業績公告,公司實現營收101.14億元,同比增長17.8%;實現年內利潤為7.4億元,同比增長56.8%。同期毛利率為19%,較去年上年同期提升1個百分點;凈利率為7.3%,較上年同期提升1.8個百分點。

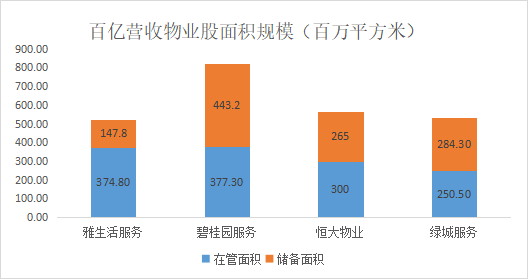

隨著綠城服務業績披露,目前營收超過百億的物業股有4家。盡管這次綠城服務的營收增幅不算高,但凈利潤增速一改之前放緩的頹勢,增速超過50%,利潤率的改善似乎給了投資者信心,也讓大家重新開始關注這家昔日龍頭。公司股價在29日大漲21.68%,30日依然領漲物業板塊,漲7.44%,截至31日連續三個交易日漲幅達38%。

利潤增幅較大 但利潤率仍舊不高

從業務結構來看,物業管理服務、園區服務、咨詢服務2020年分別同比增長17.9%、13.8%、23.2%,占總收入的比例分別為63.6%、22%、15%。三大業務去年發展中規中矩,公司總營收僅增長17.8%,落后于同行業。

橫向來看,公司營收自2017年大幅增長38%至51億元規模后,增速持續放緩,導致凈利潤增幅同步回落。2019年綠城服務營收同比增長28%,凈利潤同比僅增1.42%。這也導致公司過去一年股價持續震蕩。作為一家上市較早的物業龍頭,綠城服務受到的關注度較少。

2020年業績公布后公司股價大漲22.4%,似乎扭轉了這一情況。2020年公司營收持續放緩,但利潤增幅一改此前的頹廢,同比增長56.8%,終于與高速增長的同行保持了一致。

利潤大幅增長帶來了利潤率的提升。同期毛利率為19%,較去年上年同期提升1個百分點;凈利率為7.3%,較上年同期提升1.8個百分點。2020年受新冠疫情影響,多地實施社保減免等政策,綠城服務合計減免的供款為1.2億元。整體上,社保減免政策影響對物管公司的毛利率的影響大約在1個百分點,大部分物管公司2020年利潤率有所提升。

但對比同行來看,百億陣營的利潤率水平有碧桂園服務17.68%、恒大物業25.2%、雅生活服務19.7%,綠城服務7.3%的凈利率墊底。即便是在45家物業股中,不超過10%的凈利率水平屬于行業尾部。

老樹煥新? 股價被低估還是提前炒預期?

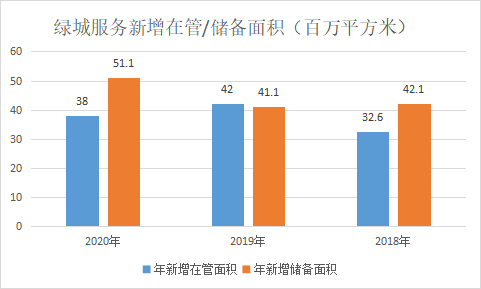

截至2020年末,綠城服務在管面積為250.5百萬平方米,較去年的212.4百萬平方米新增38.1百萬平方米;儲備面積為284.3百萬平方米,較去年的233百萬平方米新增了51.1百萬平方米。儲備率方面,去年是1.1,2020年是1.13,保持穩定。

2018-2020年綠城服務每年新增儲備面積為42.1百萬平方米、41.1百萬平方米、51.1百萬平方米,在管面積新增32.6百萬平方米、42百萬平方米、38百萬平方米,可知每年儲備面積的增長略高于在管面積。2020年新增儲備面積與在管面積的增量差距進一步拉大。這也是綠城服務在管面積基數不斷增大,但儲備率保持穩定的原因。

中信證券認為,由于竣工滯后公司年在管面積增長徘徊于低量級,2021年起由于集中交付,公司新增在管面積可能躍升(預計同比增長50%-80%),推動公司營收進入更快增長軌道(即便沒有并購)。

該研報提到,綠城服務目前的股價偏低。公司在管和合同面積分別是碧桂園服務的66%和65%,2020年收入則為碧桂園服務的64%。公司業績增速雖低于碧桂園服務,但即期也達50%,2013年以來長周期年復合增速接近40%。且比較碧桂園服務,公司區域布局更聚焦,用戶人群更偏一二線,可公司市值僅為碧桂園服務的12%。我們并不認為碧桂園服務被高估了,而是認為市場對公司估值顯著偏低。

此外據媒體報道,綠城服務管理層在業績會上提出目標,計劃五年內實現整體營業收入增長5倍。2021年新拓展的面積也要增長50%以上,就是1.5億平方米以上。

不知是否受上述研報消息影響,還是百億營收引起關注,公司股價在財報發布次日(29日)大漲21.68%,30日依然領漲物業板塊,漲7.44%。

Wind數據顯示,截止29日營收超過百億的四家物業股,雅生活及綠城服務的估值處于行業低位。碧桂園服務已成港股物業板塊龍頭;恒大物業大跨步下目前在管面積超過了昔日龍頭綠城服務,一時風頭無二;雅生活并購中民投物業規模擴大,但儲備率只有0.39;綠城服務在過去一年的大動作只有戰略入股中奧到家,按照1.8港元/股的老股購買均價計算,綠城服務已經浮虧約51.7%。

公司目前股價的暴漲炒作的可能是預期。據不完全統計,目前已經有19家物企在業績會上給出了中短期業績目標。克爾瑞證券研究顯示,16家給出了明確的2021年凈利潤增速指引平均值為52%,中位值為50%。物業股立flag往往引起股價上漲,但投資者仍需保持謹慎。

綠城服務提出5年5倍營收,復合增長率為38%,相比不少物企剔除的“3年5倍增長”目標不算高。反倒是2021年新增1.5億平方米的目標,較往年0.7~0.9億平方米的新增面積高出不少。綠城服務相較恒大物業而言缺少關聯房企的大力支持,新增只能靠外拓。截至目前公司現金及現金等價物為44億元。

截至3月31日,3個交易日綠城服務股價漲幅達到了38%。綠城服務到底是遺落的明珠,還是炒作過后的一地雞毛,需要時間檢驗。

作者

陳憲

新浪財經上市公司研究員

熱文排行

- 物業年報│燁星集團邊緣化:業績2連降 對鴻坤集團依賴度高達98%

- 榮安地產少數股權增51倍的背后,是形同虛設的3道紅線?

- 禹洲集團“股債雙殺”:審計趨嚴致凈利潤下滑97% 遭穆迪下調評級

- 【房企年報】金融街:扣非歸母利潤暴降近90% 仍踩兩條紅線

- 華僑城A鞏固文旅優勢成效顯著 平衡業務負債實現“綠檔”

- 首創置業124億永續債之殤:歸母凈利下降54%?EPS低至0.01元

- 【房企年報】華僑城:增收不增利是為何?銷售均價下滑34%

- 物業年報│浦江中國不再披露面積數據 公眾物業收入下滑拖累業績

- 世茂集團2020業績:規模盈利穩步提升 凈負債率、融資成本保持低位

- 佳源國際2020年業績穩健增長 財務結構優化“三道紅線”為綠檔

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有