物業(yè)年報(bào)⑨|弘陽服務(wù)估值虛高?業(yè)績增速急劇下滑 凈利率不足10%

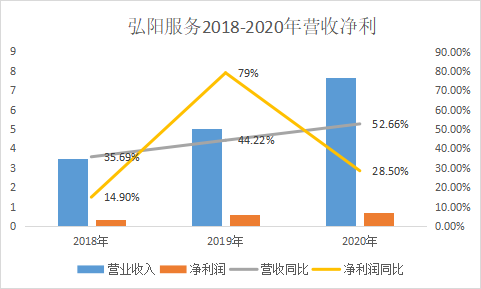

3月23日,弘陽服務(wù)發(fā)布2020年業(yè)績公告,公司實(shí)現(xiàn)營業(yè)收入7.7億元,同比增長53%;實(shí)現(xiàn)年內(nèi)溢利為7332萬元,同比增長28.5%;本公司股東應(yīng)占溢利6980萬元,同比增長18.1%;同期毛利率為27.9%,較上年同期增長2.6個(gè)百分點(diǎn);凈利率為9.6%,較上年同期減少1.8個(gè)百分點(diǎn)。

整體而言,2020年凈利潤僅增長28.5%遠(yuǎn)不如此前80%的高增讓人激動。2020年8月上市的弘陽服務(wù)趕上物業(yè)股火熱,股價(jià)一度高漲。儲備率0.78再加上上市即開始并購,公司股價(jià)回撤40%后目前市盈率(TTM)為22.3倍。這對于一家利潤規(guī)模不足1億的小物管公司來說,是否合理?

28%利潤增速落后同行

從業(yè)務(wù)結(jié)構(gòu)來看,物業(yè)管理服務(wù)、非業(yè)主增值服務(wù)、社區(qū)增值服務(wù)三大業(yè)務(wù)分別同比增長129%、3%、311%。社區(qū)增值服務(wù)增長幅度最大,收入占也因此從去年的5.4%提高至14.4%。物業(yè)管理服務(wù)從去年的70.5%下降至64.6%,但仍然在收入結(jié)構(gòu)中占有絕對地位。

橫向?qū)Ρ茸陨恚腙柗?wù)近三年?duì)I收穩(wěn)步提升,2020年?duì)I收增速最高。但2020年凈利潤增速放緩明顯,從上年的44.2%下降至28.5%。公司2020年存在增收不增利的情況。

縱向?qū)Ρ韧袠I(yè),弘陽服務(wù)營收規(guī)模不足8億,處于行業(yè)尾部。而根據(jù)23家上市物企給出的業(yè)績預(yù)告,大部分凈利潤同比增長在50%以上,更有恒大物業(yè)業(yè)績翻倍。對比之下弘陽服務(wù)2020年業(yè)績增長可能同樣排在行業(yè)尾部。

第三方項(xiàng)目增收難 商業(yè)項(xiàng)目增長緩慢

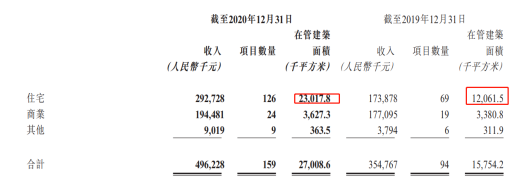

截至2020年,弘陽服務(wù)在管面積為27百萬平方米,較去年的15.8百萬平方米新增11.3百萬平方米;合約面積為39.9百萬平方米,較去年的27.6百萬平方米新增12.3百萬平方米。儲備率(儲備面積/在管面積)方面,2019年為0.74,2020年為0.48。

盡管儲備面積沒有下降,但基數(shù)的增大使儲備率下降。作為參考2020年中報(bào)數(shù)據(jù)顯示,大部分物企儲備率在0.5以上。

弘陽服務(wù)2020年的新增面積主要來自于第三方物業(yè)開發(fā)商,占總新增在管面積的77%。來自弘陽地產(chǎn)集團(tuán)及聯(lián)營企業(yè)的新增面積約為2.5百萬平方米左右。這使得關(guān)聯(lián)方與第三方物業(yè)開發(fā)商的在管面積占比分別為54.5%、45.5%。第三方項(xiàng)目占比較去年大幅提升了22.8個(gè)百分點(diǎn)。

在業(yè)績會上,弘陽服務(wù)表示爭取2021年第三方面積占比達(dá)到60%,2022年達(dá)到70%。到2020年公司還將收購4-5家物管公司,以實(shí)現(xiàn)規(guī)模擴(kuò)張。

但值得注意的是,弘陽服務(wù)2020年新增的面積大部分為住宅項(xiàng)目。公司住宅在管面積新增11百萬平方米,占當(dāng)期新增在管面積的97%。而商業(yè)項(xiàng)目的增長幾乎可以忽略不計(jì)。對于物管公司而言,商業(yè)項(xiàng)目均價(jià)高且利潤空間大,是增厚業(yè)績的一大優(yōu)勢。弘陽服務(wù)商業(yè)項(xiàng)目可能還需依賴弘陽商業(yè)的發(fā)展,商管色彩并不濃厚。

此外,弘陽服務(wù)上市時(shí)的招股文件顯示2020年底將有4.8百萬平方米在管面積到期,占公司目前在管面積的17.8%,公司2021年擴(kuò)張承壓。

凈利率不足10% 估值虛高?

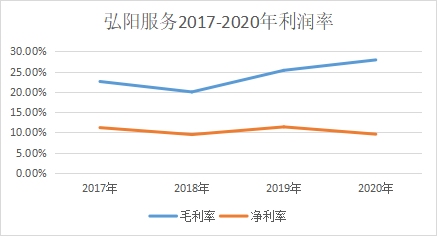

2020年弘陽服務(wù)毛利率為27.9%,較上年同期增長2.6個(gè)百分點(diǎn);凈利率為9.6%,較上年同期減少1.8個(gè)百分點(diǎn)。

橫向來看,弘陽服務(wù)近些年毛利率略有提升,但凈利率在忽高忽低,在10%上下波動。實(shí)際上對比同行,弘陽服務(wù)的毛利率不低,10%左右的凈利率則屬于行業(yè)較低水平。而在2020年,期間費(fèi)率進(jìn)一步擴(kuò)大,由2017年的11.4%提高至2019年的14%,2020年達(dá)到了18.4%。

進(jìn)一步分析,報(bào)告期內(nèi)公司行政開支為1億元,較去年同期大增104.6%,主要由于(i)因上市產(chǎn)生的各項(xiàng)費(fèi)用開支;及(ii)本集團(tuán)因業(yè)務(wù)擴(kuò)張聘用的管 理人員人數(shù)增加及平均工資上升,導(dǎo)致員工成本增加所致。

成本管控能力是一方面。另一方面,前文提到2020年 商業(yè)項(xiàng)目面積增長較少,加之第三方項(xiàng)目貢獻(xiàn)不足。2019年,第三方項(xiàng)目以22.7%的面積比例貢獻(xiàn)了11.4%的物業(yè)管理服務(wù)收入;2020年,第三方項(xiàng)目以45.5%的面積比例貢獻(xiàn)了21%的物業(yè)管理服務(wù)收入。一般而言,第三方項(xiàng)目物業(yè)費(fèi)均價(jià)會比關(guān)聯(lián)方有所折讓,所以面積與收入出現(xiàn)剪刀差,2020年弘陽服務(wù)這一剪刀差進(jìn)一步拉大。

最后值得關(guān)注的是,弘陽服務(wù)上市之際趕上物業(yè)股熱潮,加上2019年業(yè)績高增79%,導(dǎo)致市盈率(TTM)一度高達(dá)45倍,隨著板塊降溫,截至3月24日,公司市盈率為22.3倍。PE同樣在20倍左右的還有時(shí)代鄰里、建業(yè)新生活,但后者不論是在管規(guī)模還是利潤遠(yuǎn)高于弘陽服務(wù)。凈利潤同樣為0.67億元的銀城生活服務(wù),目前市盈率(TTM)僅16.7倍。弘陽服務(wù)是被高估了嗎?還是市場在炒預(yù)期?財(cái)報(bào)發(fā)布后公司當(dāng)日股價(jià)跌2.83%。

作者

陳憲

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 物業(yè)年報(bào)│燁星集團(tuán)邊緣化:業(yè)績2連降 對鴻坤集團(tuán)依賴度高達(dá)98%

- 榮安地產(chǎn)少數(shù)股權(quán)增51倍的背后,是形同虛設(shè)的3道紅線?

- 禹洲集團(tuán)“股債雙殺”:審計(jì)趨嚴(yán)致凈利潤下滑97% 遭穆迪下調(diào)評級

- 【房企年報(bào)】金融街:扣非歸母利潤暴降近90% 仍踩兩條紅線

- 華僑城A鞏固文旅優(yōu)勢成效顯著 平衡業(yè)務(wù)負(fù)債實(shí)現(xiàn)“綠檔”

- 首創(chuàng)置業(yè)124億永續(xù)債之殤:歸母凈利下降54%?EPS低至0.01元

- 【房企年報(bào)】華僑城:增收不增利是為何?銷售均價(jià)下滑34%

- 物業(yè)年報(bào)│浦江中國不再披露面積數(shù)據(jù) 公眾物業(yè)收入下滑拖累業(yè)績

- 物業(yè)年報(bào)|綠城服務(wù)暴漲邏輯在哪?利潤率不高 入股中奧到家浮虧52%

- 世茂集團(tuán)2020業(yè)績:規(guī)模盈利穩(wěn)步提升 凈負(fù)債率、融資成本保持低位

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有